Рубрика: Инвестиции

-

Права и обязанности заемщиков по закону о потребительском кредите в России

Общая характеристика прав и обязанностей заемщиков Историческая справка Потребительское кредитование в России долгое время развивалось почти без единых стандартов защиты клиента: банки и МФО прописывали условия так, как им было выгодно, а заемщик часто не понимал ни реальную стоимость долга, ни последствия просрочек. Переломным моментом стал Федеральный закон № 353‑ФЗ «О потребительском кредите (займе)», который…

-

Инструменты финансового планирования: как использовать календарь бюджета и цели

Зачем в 2025 году вообще нужны календари бюджета и цели Большинство людей уже привыкли к мобильному банку, но вот до системного финансового планирования дошли далеко не все. При этом к 2025 году по оценкам консалтинговых компаний около 60–65 % городского населения хотя бы раз пробовали вести учет расходов, но регулярно продолжают это делать менее 25…

-

Налоговые аспекты доходов и процентов по кредитам: как правильно работать

Почему налоги по доходам и кредитам — это не страшилка, а инструмент Когда речь заходит о налогах с процентов по вкладам, кредитам и инвестициям, большинство людей до сих пор вздыхают и думают: «Опять что‑то запутанное и неприятное». Но в 2025 году реальность сильно изменилась: цифровые сервисы ФНС, онлайн‑банки, автоматический обмен данными и море бесплатной информации…

-

Проценты по кредитам: как считать годовую процентную ставку просто и ясно

Почему важно уметь считать проценты по кредитам самому Пока человек смотрит только на красивый баннер «ставка от 7,9% годовых», банки и микрофинансовые организации спокойно зарабатывают на местах, где клиент просто не удосужился пересчитать условия. Реальная стоимость займа часто заметно отличается от рекламной цифры, потому что в расчет вкручены комиссии, страховки, навязанные услуги и хитрая аннуитетная…

-

Критерии выбора финансового продукта: как сравнить кредит, депозит и инвестиции

Роль кредитов, депозитов и инвестиций в личных финансах К 2025 году структура личных финансов изменилась: у среднего городского домохозяйства сразу несколько продуктов — потребительский кредит, краткосрочный депозит и базовый брокерский счет. Поэтому критерии выбора уже нельзя свести к интуитивному «нравится ставка» или «устраивает банк». Пользователь фактически выступает как частный казначей, который управляет ликвидностью, доходностью и…

-

Инфляция и ваши сбережения: понимание причин и последствий для денег

Почему инфляция так раздражает и при чём тут ваши сбережения Инфляция — это не абстрактный экономический термин из учебника, а вполне бытовая вещь: вы просто приходите в магазин и замечаете, что на те же деньги покупаете меньше. Формально это устойчивый рост общего уровня цен, но на практике инфляция медленно, а иногда и очень быстро, «откусывает»…

-

Практические советы по управлению кредитным лимитом для финансовой стабильности

Понимание кредитного лимита без паники Кредитный лимит — это не враг, а инструмент, который либо работает на вас, либо против вас. Управление кредитным лимитом кредитной карты начинается с честного ответа себе: сколько вы реально можете тратить и возвращать без стресса. Не надо воспринимать лимит как «подарок банка»; это всего лишь заранее одобренный максимум долга. Эксперты…

-

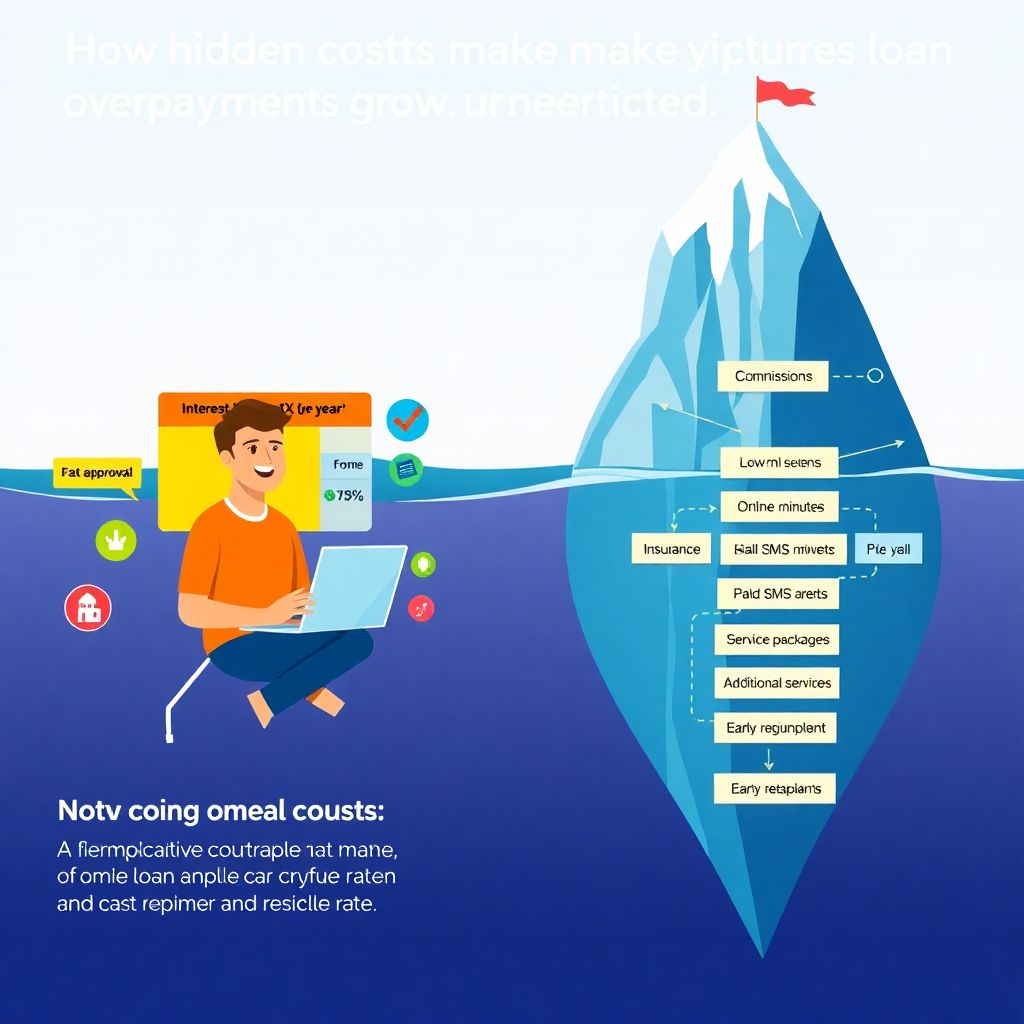

Избегайте переплат по кредитам: как грамотно сравнивать предложения банков

Почему переплата по кредиту растёт незаметно Когда человек спешит взять деньги и не разбирается в условиях, переплата по кредиту складывается не только из процентов, но и из комиссий, страховок, платных смс‑оповещений и прочих «дополнений», прописанных мелким шрифтом. Формально ставка может выглядеть привлекательно, но реальная стоимость займа (так называемая полная стоимость кредита, или ПСК) оказывается выше…

-

Кредитная история: как улучшить и зачем нужна заемщику и банку

Кредитная история в 2025: твой финансовый профиль, а не приговор Сегодня кредитная история — это не просто строчка в базе бюро кредитных историй, а твой персональный финансовый рейтинг, который банки, финтех‑сервисы, каршеринги и даже некоторые работодатели используют, чтобы понять, насколько тебе можно доверять деньги и лимиты. В 2025 году она влияет не только на ипотеку…

-

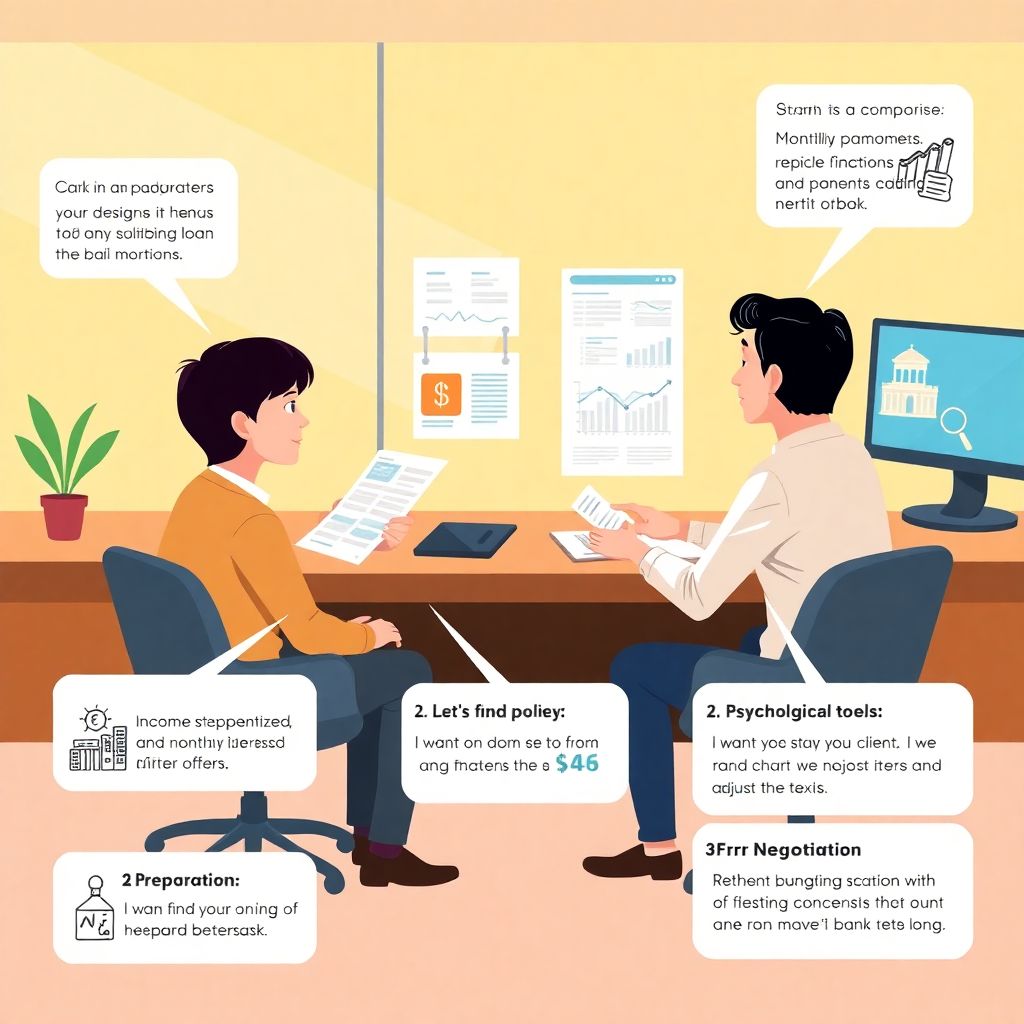

Как говорить с банковским сотрудником, чтобы получить лучшие условия по кредиту

Зачем вообще разговаривать с банком, а не просто «подписать и забыть» Большинство клиентов считают, что условия кредита или ипотеки высечены в камне, и спорить бесполезно. На деле у банка есть коридор, в рамках которого он может подвинуться, особенно если вы подходящий заемщик и умеете спокойно объяснять свои запросы. Поэтому вопрос не только в том, как…