Почему тема финансового мошенничества в 2025 году стала такой острой

За последние десять лет финансовые сервисы полностью ушли в цифру: онлайн‑банк в смартфоне, инвестиции в два клика, моментальные переводы через мессенджеры. Вместе с этим вырос и масштаб атак. По оценкам профильных регуляторов в мире, только за 2023–2024 годы число инцидентов с неправомерным списанием средств увеличилось почти на треть, а суммарные потери уже измеряются сотнями миллиардов долларов. Мошенники больше не выглядят как карикатурные «хакеры в худи» — это хорошо организованные группы с доступом к актуальной аналитике, соцсетям и даже нейросетям для подделки голоса и документов. Поэтому вопрос «мошенничество в финансовых сервисах как защитить деньги» перестал быть абстрактным: это ежедневная задача любого, у кого есть карта или приложение банка.

Краткий исторический экскурс: от «кардеров» к киберсценаристам

Если оглянуться назад, в начале 2000‑х главным риском были банкоматы и поддельные пластиковые карты. «Кардеры» копировали магнитную ленту, ставили скиммеры и снимали наличные. Затем, в 2010‑х, на первый план вышли фишинговые сайты банков и массовые рассылки с поддельными письмами. Около 2020 года произошел перелом: смартфон стал основным «кошельком», а SIM‑свап, подмена номера и социальная инженерия сделали телефон главным каналом атаки. К 2025‑му добавились дипфейк‑звонки «от имени банка» и подделка документов через генеративный ИИ. История показывает: технологии защиты и атаки развиваются синхронно, и игнорировать эволюцию схем — значит сознательно оставаться в группе риска.

Статистика: где мы находимся сейчас

По данным международных ассоциаций платежных систем, на одну успешную транзакцию с мошенническими признаками сегодня приходится до 3–5 предотвращенных попыток — их отсекают антифрод‑системы. Однако для пользователя видна только та часть айсберга, где деньги реально исчезли. В России, Европе и США число обращений клиентов по поводу подозрительных операций росло в среднем на 15–20 % в год с 2020 по 2024 годы. Особенно заметен всплеск в сегменте Р2Р‑переводов и маркетплейсов: люди чаще платят «частным лицам», слабо проверяя, кто по ту сторону экрана. На этом фоне вопрос, как распознать мошенников в онлайн банке и в связанных с ним сервисах, стал не только задачей службы безопасности, но и частью базовой финансовой грамотности.

Экономическая цена доверчивости

Финансовое мошенничество — это не просто неприятность для отдельного клиента. Потери бизнеса от расследований, чарджбеков, штрафов регуляторов и утечки базы данных формируют скрытый «налог» на цифровую экономику. Чем выше статистика инцидентов, тем дороже обходятся банкам антифрод‑платформы, киберстрахование и команды аналитиков. Расходы на безопасность закладываются в стоимость обслуживания, комиссий и даже кредитных продуктов. В итоге за доверчивость части пользователей платит вся экосистема. Именно поэтому вопрос «как проверить надежность финансового сервиса» — не только личная предосторожность, но и вклад в снижение системных издержек, которые в противном случае продолжат расти.

Как меняется ландшафт мошенничества: прогнозы до 2030 года

Аналитики кибербезопасности ожидают, что к 2030 году доля атак с использованием ИИ превысит 60 %. Уже сейчас фишинговые письма и сайты почти не отличаются от оригинала, а голосовые боты подстраиваются под интонацию знакомых людей. С ростом открытых API и супер‑приложений все активнее эксплуатируются цепочки зависимостей: уязвимость небольшого финтех‑стартапа может стать входной точкой к аккаунту в крупном банке. Параллельно государства усиливают регулирование: вводятся обязательные сценарии подтверждения переводов, лимиты, «периоды охлаждения» для подозрительных операций. В ближайшие годы защита от мошенничества в интернет банкинге будет сочетать автоматические поведенческие модели и более жесткие требования к идентификации клиента, что неизбежно повлияет и на удобство сервисов.

Социальная инженерия как главный вектор

Технологические барьеры растут, но человеческий фактор остается самым уязвимым. По разным оценкам, до 70–80 % успешных краж начинаются не с хакерской атаки, а с разговора, письма или сообщения в мессенджере. Людей подталкивают к действию через страх («с вашей карты пытаются списать деньги»), жадность («вы выиграли приз») или сочувствие («нужна срочная помощь близким»). Мошенники комбинируют данные из соцсетей, утекших баз и открытых источников, создавая правдоподобные легенды. Поэтому вопрос «как обезопасить банковскую карту от мошенников» в 2025‑м — это не только про технические настройки, но и про умение замечать эмоциональное давление и искусственно создаваемую срочность.

Практическая сторона: как распознать риски на ранней стадии

Распознавание рисков начинается с наблюдения за несоответствиями. Любое несочетание «кто обращается», «что просит» и «через какой канал» — повод насторожиться. Например, банк никогда не попросит прислать коды из СМС, пароли от интернет‑банка или CVV‑код. Сайт, который выглядит почти как оригинал, но отличается доменом одним символом, должен вызывать подозрение. Необычные сценарии — «заблокирован счет, срочно переведите деньги на безопасный» — тоже являются маркером. Если внутри возникает ощущение спешки и давления, это почти всегда признак манипуляции. В этот момент важно не спорить с собеседником, а просто прекратить общение и самостоятельно связаться с банком по официальным контактам.

Ключевые триггеры, на которые стоит обращать внимание

— Срочность и эмоциональное давление: «прямо сейчас», «иначе все пропадет», «это последний шанс».

— Просьба нарушить обычные процедуры безопасности: назвать код подтверждения, установить неизвестное ПО, перейти по подозрительной ссылке.

— Несовпадение каналов: вам пишут в мессенджер, представляясь крупным банком, но контакт не совпадает с официальным, а профиль создан недавно.

Чем больше таких триггеров в одном сценарии, тем выше вероятность, что перед вами не сотрудник финорганизации, а опытный «сценарист», который уже десятки раз обкатывал эту схему на других людях.

Как проверять надежность сервисов и партнеров

Переходя к вопросу, как проверить надежность финансового сервиса, полезно думать не только о бренде, но и об инфраструктуре, которая за ним стоит. Наличие лицензии, регистрация в реестрах регуляторов, членство в профессиональных ассоциациях сами по себе не гарантируют безупречную безопасность, но отсекают откровенно серые схемы. Стоит обращать внимание на прозрачность: есть ли понятные условия, официальные адреса и контакты, публичные отчеты, описание процессов безопасности. Полезный критерий — поведение компании при инцидентах: открыто ли рассказывает о проблемах, уведомляет ли клиентов, улучшает ли процедуры или старается замолчать ситуацию. На рынке 2025 года репутация по обращению с данными становится не менее важной, чем доходность или низкие комиссии.

Практические шаги проверки

— Сверяйте сервис с реестрами центрального банка или профильного регулятора вашей страны.

— Изучайте отзывы не только в магазинах приложений, но и на независимых площадках; обращайте внимание на системные жалобы на списания и блокировки.

— Проверяйте доменное имя, дату регистрации сайта, наличие защищенного соединения и корректного сертификата.

Такая «быстрая проверка фона» не занимает много времени, но позволяет отсечь значительную часть сомнительных платформ, особенно когда речь о вложении крупной суммы или передаче доступа к платежным данным.

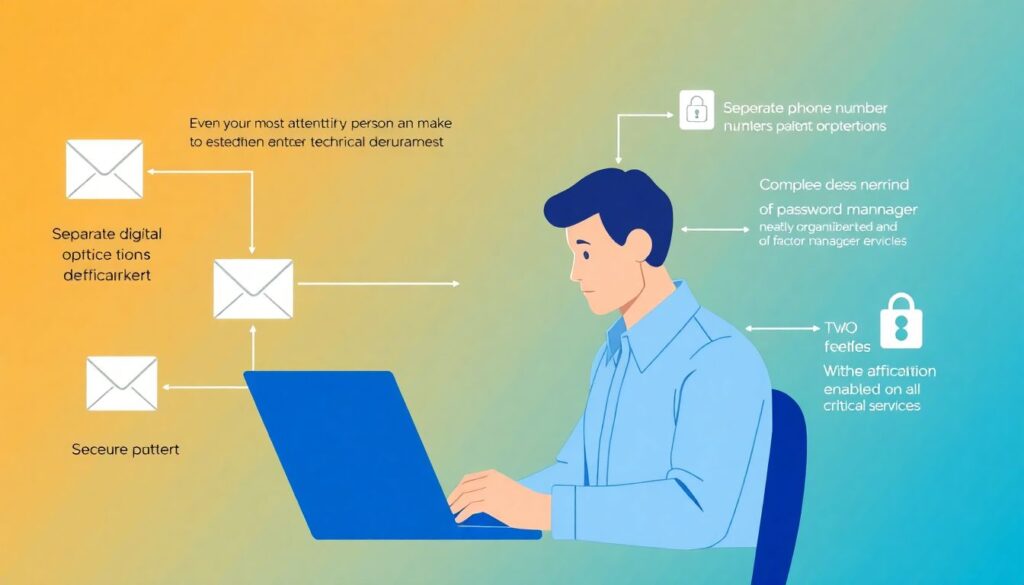

Технические меры: базовый набор для пользователя

Даже самый внимательный человек может ошибиться, поэтому технический «буфер безопасности» обязателен. Начните с базового: отдельная почта и номер телефона для финансовых операций, сложные уникальные пароли и менеджер паролей, двухфакторная аутентификация во всех критичных сервисах. Важно регулярно просматривать историю операций и включить пуш‑уведомления для любых списаний, даже мелких. При утере телефона — сразу блокировать SIM и доступ к онлайн‑банку. Если говорить о том, как обезопасить банковскую карту от мошенников, то логично установить лимиты на операции по карте, подключить 3‑D Secure и держать данные карты отдельно от повседневных мессенджеров и заметок. Чем меньше критичной информации «гуляет» между приложениями, тем сложнее злоумышленнику собрать нужный пазл.

Типовые настройки, которые лучше включить

— Лимиты на переводы и оплату в интернете: так даже при компрометации карты ущерб будет ограничен.

— Подтверждение входа и операций по биометрии или отдельному коду, а не просто по паролю.

— Автоматические оповещения о входе с нового устройства или из новой локации.

Все это не делает схему взлома невозможной, но повышает стоимость атаки для злоумышленника. В условиях, когда они оперируют «оптом», часто предпочтение отдается более легким целям.

Социальная ответственность банков и финтеха

Финансовые организации в 2025 году уже не могут перекладывать всю вину на невнимательность клиента. Регуляторы все чаще рассматривают кейсы, где банк не остановил очевидно нетипичную операцию, как нарушение стандарта должной осмотрительности. Современные антифрод‑системы обязаны анализировать поведение: геолокацию, устройство, привычные суммы и контрагентов. Если пенсионер, который годами платил за коммуналку, внезапно переводит все накопления «в фонд инвестиций в криптовалюту» за границу, это должно выглядеть подозрительно. Одновременно банки вкладываются в образовательные программы: push‑кампании, вебинары, обучающие курсы в приложении. Для отрасли это способ снизить не только прямые потери, но и репутационный риск, если клиенты массово начнут воспринимать онлайн‑банк как небезопасный по умолчанию.

Влияние на индустрию и бизнес‑модели

Усиление фокуса на безопасности перестраивает и экономику финтеха. Стартапам, которые раньше могли быстро расти на удобном UX и агрессивном маркетинге, сейчас сложнее: от них ждут зрелой системы комплаенса и антифрода уже на старте. Крупные игроки инвестируют в собственные центры кибербезопасности, создают совместные базы «подозрительных получателей», обмениваются данными о схемах. Это одновременно повышает порог входа и способствует концентрации рынка вокруг нескольких больших экосистем. На стороне пользователей растет запрос на простые и понятные инструменты: встроенные подсказки, сценарии «безопасного перевода», понятные шаги по защите от мошенничества в интернет банкинге. В итоге выигрывают те компании, которые смогли встроить безопасность в продукт незаметно, не жертвуя удобством.

Экономические аспекты и регуляторное давление

Возрастающие риски заставляют пересматривать и макроэкономический взгляд на цифровые финансы. Регуляторы рассматривают мошенничество как фактор, способный подорвать доверие к безналичным расчетам и замедлить развитие cashless‑экономики. Отсюда — требование к банкам иметь резервы под операционные риски, стандарты раскрытия информации о киберинцидентах, обсуждение обязательного страхования клиентских средств от отдельных видов мошенничества. Для самих компаний это — дополнительные расходы, но и конкурентное преимущество: наличие страховки, прозрачной политики возмещения и понятных правил взаимодействия при инциденте становится маркетинговым аргументом. Иначе говоря, «безопасность по умолчанию» постепенно превращается из издержки в товар, за который клиенты готовы платить, если он подкреплен реальными практиками, а не общими обещаниями.

Что может сделать пользователь уже сегодня

В условиях постоянно меняющихся схем и технологий единственная рабочая стратегия — сочетать здравый скепсис, базовые технические меры и внимательное наблюдение за своими финансами. Не нужно становиться экспертом по кибербезопасности, но важно усвоить несколько принципов: не действовать «на автомате» после неожиданного звонка, не торопиться с переводами, перепроверять реквизиты и домены, не хранить все сбережения в одном месте и регулярно обновлять знания о типичных схемах. Распознавание рисков — это навык, который развивается, как и любой другой: чем чаще вы осознанно анализируете ситуации вокруг своих денег, тем сложнее будет втянуть вас в сценарий, написанный мошенниками. А значит, 2025 год может стать не только временем роста цифровых угроз, но и периодом, когда пользователи научатся уверенно управлять своей финансовой безопасностью.