Базовые принципы надёжного депозита: не только про процент

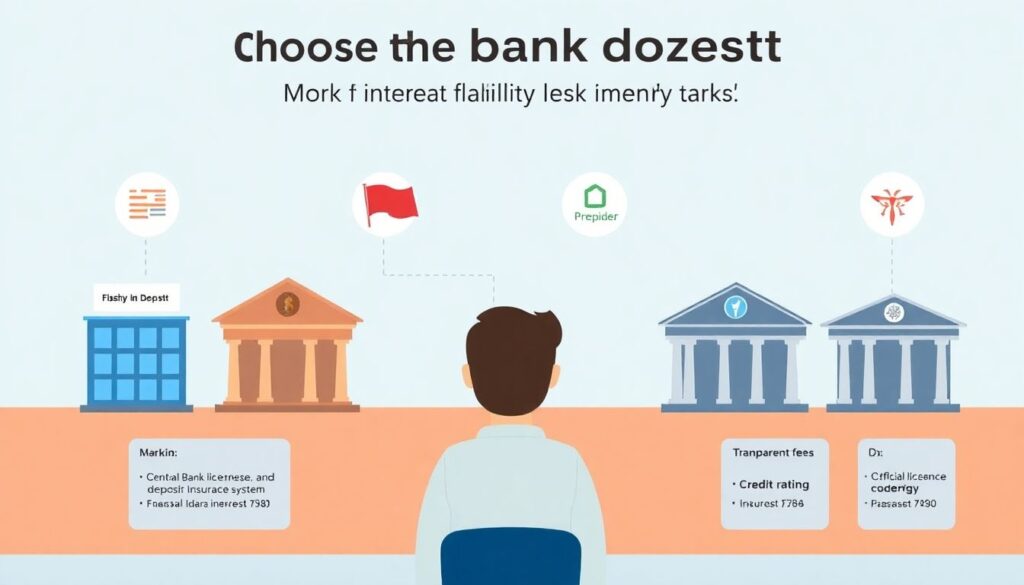

При выборе депозита важно сразу отделить маркетинг от реальных параметров надёжности. Банк может обещать высокую доходность, но ключевые метрики — это лицензия ЦБ, участие в системе страхования вкладов, рейтинг кредитоспособности и прозрачность тарифов. Надёжный депозит — это сочетание адекватной ставки, ограниченного перечня комиссий и понятных правил досрочного расторжения. Так вы снижаете риск потери капитала, даже если рыночная конъюнктура резко меняется или регулятор ужесточает требования к банкам.

Сравнение подходов: краткосрок, долгосрок и «лестница» вкладов

Если цель — сохранить ликвидность, подойдут краткосрочные депозиты до года с возможностью частичного снятия. Долгосрочные программы эффективнее, когда вы готовы зафиксировать ставку и не трогать деньги, но они менее гибкие при росте ключевой ставки. Промежуточный вариант — «лестница»: вы разбиваете сумму на несколько вкладов с разными сроками окончания. Такой подход позволяет выравнивать доходность, уменьшать процентный риск и регулярно получать доступ к части капитала без штрафов.

Плюсы и минусы разных технологий депозитных программ

Современные «технологичные» депозиты часто завязаны на цифровые каналы: открытие онлайн, управление через приложение, автопролонгация. Плюсы — минимальное участие менеджеров, быстрый пересчёт ставок, гибкая настройка пополнения. Минусы — сложные тарифные сетки, завязка преимуществ на статусе клиента и объёме неснижаемого остатка. Перед оформлением стоит внимательно изучить, как начисляются проценты: по дневному остатку, ежемесячно или в конце срока, и есть ли бонусы за использование дополнительных продуктов банка.

Как оценить процентную ставку без иллюзий

Маркетинговые лозунги вроде «банковские вклады самые выгодные ставки» редко отражают реальную доходность. Смотрите не только на номинальный процент, но и на эффективную ставку с учётом капитализации, частоты выплат и возможных штрафов при досрочном изъятии. Важен и налоговый аспект: превышение необлагаемого порога автоматически снижает чистую доходность. Сравнивайте предложения с учётом инфляции и ожидаемой динамики ключевой ставки, иначе «высокий» процент легко превратится в нулевую реальную доходность.

Практические шаги: алгоритм выбора депозита

Перед тем как выбрать самый выгодный банковский вклад, стоит формализовать собственные параметры: горизонт инвестирования, допустимый уровень риска и потребность в ликвидности. Если вы понимаете, когда именно деньги понадобятся, легче подобрать срок размещения и режим доступа к средствам. Универсального решения нет: кому-то важнее максимизировать процент, кому-то — защитить капитал от волатильности рынка. Поэтому сначала определите приоритеты, а уже потом начинайте сравнение конкретных банковских продуктов.

Пошаговый чек-лист для выбора

1. Определите сумму и срок размещения, разделите капитал на части при необходимости.

2. Отберите лучшие банки для вклада физических лиц по рейтингам, отзывам и участию в системе страхования.

3. Проанализируйте формулу начисления процентов, наличие капитализации и периодичность выплат.

4. Проверьте условия досрочного расторжения и ограничения по пополнению или снятию.

5. Сравните чистую доходность с учётом налогов и инфляции и только после этого оформляйте договор.

На что смотреть в договоре и приложениях

Формально все ключевые условия зафиксированы в договоре, но практические нюансы часто спрятаны в тарифах и общих условиях обслуживания. Обязательно изучите порядок изменения ставки: может ли банк unilateral’но корректировать её при изменении рыночной ситуации. Обратите внимание на списки комиссий за обслуживание счёта, межбанковские переводы и операции в мобильном банке. Любые дополнительные расходы уменьшают итоговую доходность и могут обнулить преимущество высокой номинальной ставки.

Проценты и условия: как корректно сравнивать предложения

Чтобы объективно оценить депозит в банке, сравнить проценты и условия нужно по единому шаблону. Приводите все предложения к годовой эффективной ставке: учитывайте капитализацию, график выплат и потенциальный налог. Далее оценивайте гибкость продукта: возможность пополнения, частичного снятия без потери процентов, автопролонгацию на актуальных условиях. И только на третьем этапе имеет смысл анализировать бонусные программы и кросс-продажи, чтобы не поддаться на временные акции в ущерб базовым параметрам надёжности.

Высокий процент без ловушек: что должно насторожить

Если вы видите вклад в банк под высокий процент, условия нужно просканировать максимально критично. Повышенная ставка часто привязана к краткому промопериоду, обязательной покупке страховки или инвестиционного продукта. Настораживает отсутствие чёткой схемы расчёта процентов, минимальный порог входа, сильно отличающийся от рынка, и отсутствие механизма досрочного расторжения без жёстких потерь. В надёжных банках даже повышенные ставки логично объясняются конкуренцией за пассивы или акционными кампаниями с прозрачными правилами.

Тенденции 2025 года: цифровизация и гибридные продукты

В 2025 году рынок депозитов всё активнее смещается в онлайн: открытие и управление вкладами почти полностью переносятся в мобильные приложения. Банки развивают гибридные продукты, совмещающие депозит и инвестиционные опции, чтобы повысить потенциальную доходность для клиентов, готовых к риску. Параллельно растёт регуляторная нагрузка, что заставляет банки выстраивать более прозрачные тарифные модели. Для частного вкладчика это означает больше возможностей, но и повышенные требования к финансовой грамотности и анализу мелкого шрифта.

Как не прогадать в новых условиях рынка

Чтобы не ошибиться в выборе и не гнаться вслепую за максимальной ставкой, полезно сочетать несколько стратегий. Держите базовый резерв в консервативных вкладах с возможностью быстрого доступа к средствам, а оставшуюся часть распределите по более доходным продуктам с разумной степенью риска. Регулярно пересматривайте портфель по мере изменения ключевой ставки и личных целей. Такой подход помогает адаптироваться к изменениям, не выходя за рамки приемлемого риска и сохраняя управляемость личных финансов.