От первых карточек до суперприложений: почему тема безопасности снова остра

Если оглянуться назад, интернет‑платежи за 20 лет превратились из экзотики в рутину. В нулевых мы настороженно вводили номер карты на первых маркетплейсах, в 2010‑х освоили 3D Secure и электронные кошельки, а к 2026 году платим в один клик через приложения, умные часы и даже голосовых помощников. Чем проще оплата, тем сложнее устроена защита «под капотом» — токенизация, биометрия, поведенческий анализ. Но схемы мошенников тоже эволюционируют: фишинговые сайты почти не отличить от настоящих, звонки «службы безопасности» звучат убедительно, а вредоносные приложения маскируются под программы кешбэка. Поэтому вопрос не в том, пользоваться ли онлайн‑платежами, а в том, как выстроить систему личной цифровой безопасности и не стать «слабым звеном» в этой сложной экосистеме.

Как защитить деньги при покупках в интернете: базовая стратегия

Чтобы разобраться, как защитить деньги при покупках в интернете, полезно мыслить не отдельными лайфхаками, а целой схемой обороны. На первом уровне — «гигиена» устройств: актуальная операционная система, антивирус, блокировка экрана, отказ от установки приложений из сомнительных источников. На втором — работа с банковскими инструментами: отдельная карта или виртуальные реквизиты для онлайн‑платежей, лимиты на операции, включенные уведомления в приложении. Третий уровень — критическое мышление: вы не переходите по ссылкам из писем, где вас торопят, и не доверяете «выгодам», которые выглядят слишком хорошо, чтобы быть правдой. Такая многоуровневая модель не гарантирует абсолютной защиты, но резко сокращает шансы, что одна ошибка обернётся реальной потерей денег.

Истории тех, кто выстроил личную кибер‑гигиену

Мотивация особенно хорошо включается, когда видишь живые примеры. Один из типичных кейсов — предприниматель, который в 2021‑м потерял часть выручки из‑за взлома почты: злоумышленники подменили реквизиты в счёте. После incident он перевёл все корпоративные и личные аккаунты на двухфакторную аутентификацию, внедрил правило «звонить и подтверждать изменения реквизитов голосом» и разделил карты: одна только для онлайн‑покупок, с ограниченным балансом. Через пару лет ему снова пытались навязать фишинговую оплату «рекламы», но внутренний фильтр уже сработал — человек спокойно проверил домен, позвонил в службу поддержки и обнаружил подделку. Вдохновляющая часть истории в том, что ему не пришлось становиться технарём: он просто системно внедрил несколько простых процедур и сделал их частью рутины, как пристёгиваться в машине.

Как безопасно платить в интернете на практике

Вопрос «как безопасно платить в интернете» на практике сводится к нескольким устойчивым привычкам. Не хранить данные карты в браузерах и на сомнительных сайтах; по возможности использовать платёжные шлюзы крупных систем, а не вводить реквизиты прямо на неизвестной странице; включить 3D Secure и подтверждение операций через приложение банка, а не по SMS, которые легче перехватить. Хорошим решением стали виртуальные карты: вы генерируете отдельные реквизиты под конкретную покупку или сервис, а затем снижаете лимит или вовсе закрываете карту. В экосистеме 2026 года многие банки предлагают «одноразовые» или динамические CVV‑коды, которые регулярно меняются в приложении — имеет смысл их активировать, даже если кажется, что это «лишние движения». Каждый такой шаг уменьшает ценность украденных злоумышленниками данных.

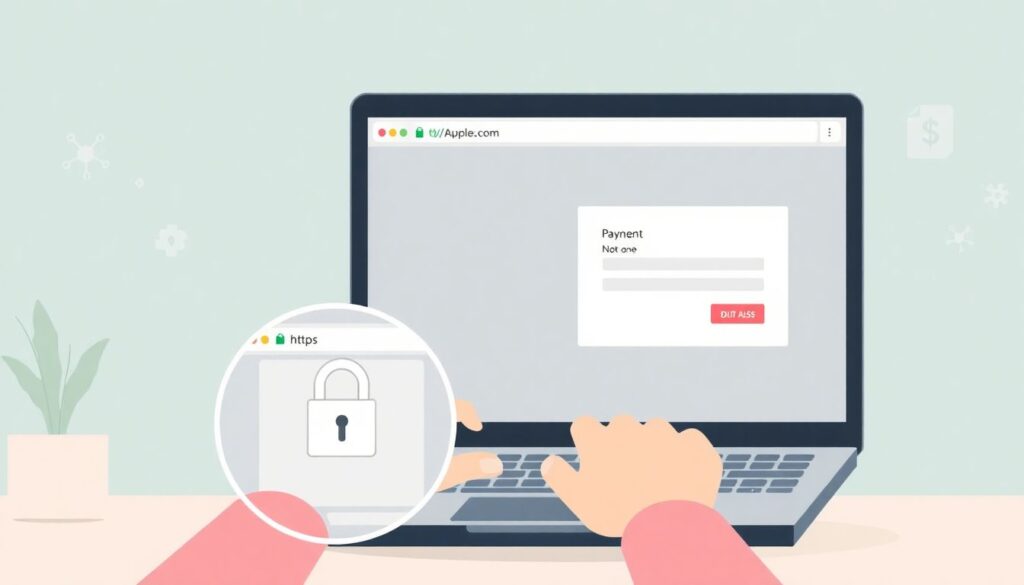

Как проверить сайт перед покупкой в интернете

Разобраться, как проверить сайт перед покупкой в интернете, гораздо важнее, чем запоминать экзотические термины. Стартовая точка банальна: защищённое соединение (https), корректный сертификат, отсутствие орфографических ошибок в домене и на страницах оплаты. Но в 2026 году этого уже недостаточно: фишинговые сайты тоже умеют в https. Поэтому смотрим глубже: не совпадает ли домен с официальным только одной буквой, есть ли прозрачные контактные данные, присутствует ли компания в публичных реестрах и агрегаторах отзывов, ведёт ли она нормальные соцсети, а не созданные «неделю назад» пустышки. Особое внимание стоит уделять редиректам: если при оплате вас перекидывает на совсем другой домен без понятных причин, лучше прервать процесс и перепроверить ссылку вручную, зайдя на сайт через поиск или закладку, а не по присланной в мессенджер кнопке.

Защита банковской карты при оплате онлайн и кейсы компаний

Тема «защита банковской карты при оплате онлайн» давно вышла за рамки одного пользователя — вокруг неё строятся целые бизнес‑процессы. Посмотрите на кейсы крупных маркетплейсов: они внедряют escrow‑модели, когда деньги «висят» у посредника и перечисляются продавцу только после подтверждения покупки. Так снижается мотивация для прямых мошеннических схем. Другой пример — финтех‑стартапы, запустившие в 2024–2025 годах сервисы «семейных» карт: владелец задаёт лимиты, категории трат и географию операций, а система автоматически блокирует подозрительные платежи, если они выбиваются из привычного паттерна. Эти проекты показывают, что безопасность перестала быть лишь «функцией банка» и стала частью клиентского опыта. Пользователь, который активно пользуется такими инструментами и не выключает «мешающие» ограничения, на деле просто переносит часть риска на инфраструктуру, а это рациональная стратегия в мире растущих угроз.

Безопасные онлайн платежи: советы для развития навыков

Если говорить про безопасные онлайн платежи, советы обретают смысл только тогда, когда превращаются в устойчивые навыки. Можно подумать о кибербезопасности как о спортивной тренировке: раз в квартал выделить час и «пройтись» по своим настройкам — обновить пароли, пересмотреть список подключённых устройств, отключить лишние автоплатежи, ужесточить лимиты по картам. Полезно выработать личное правило: ни одна покупка не совершается в спешке и из мессенджера, даже если скидка «сгорит через 10 минут». Регулярно тренируйте «мышцу сомнения»: получив письмо или звонок от «банка», не отвечать сразу, а перезвонить по номеру с официального сайта или в приложение. Такие небольшие ритуалы постепенно меняют поведение: вы начинаете по‑другому смотреть на любое предложение в сети и автоматически задаёте вопрос «кому это выгодно?».

Ресурсы для обучения и движение вперёд

Чтобы разобраться глубже, информации в 2026 году более чем достаточно — вопрос в том, какие ресурсы для обучения выбирать. Стоит опираться на материалы банков, национальных регуляторов и крупных платёжных систем: у них есть актуальная аналитика по мошенническим схемам и наглядные разборы атак. Немало бесплатных курсов по цифровой гигиене предлагают университеты и IT‑компании; полезны и специальные симуляторы фишинга, где вы тренируетесь отличать поддельные письма от настоящих. Хорошая стратегия — один раз составить свой «чек‑лист безопасности» с учётом всех подсказок и раз в полгода его обновлять, сверяясь с новыми трендами. Так вы превращаете разрозненные знания в работающую систему и шаг за шагом выстраиваете личный щит, который позволяет спокойно пользоваться удобством онлайн‑покупок, не жертвуя при этом своими деньгами и нервами.