Зачем вообще разбираться в стоимости страховки по кредиту

Страхование по кредиту стоимость определяет не только размер ежемесячного платежа, но и общий ценник вашего долга на годы вперёд. По сути, это дополнительные проценты, упакованные в форму страховой премии. Банки любят подавать её как «обязательную защиту», хотя чаще это лишь условие для получения «льготной» ставки. Если игнорировать математику, легко переплатить десятки тысяч рублей, особенно при длительных сроках. Освоив базовые принципы, вы начинаете вести диалог с банком на равных: понимаете структуру тарифа, умеете сравнивать продукты разных страховщиков и видите, где скрыта реальная переплата, а где — разумный уровень финансовой защиты.

Базовая логика: как рассчитать стоимость страховки по кредиту

Чтобы ответить на вопрос, как рассчитать стоимость страховки по кредиту, нужно разложить её на формулу: страховая сумма × тариф × срок. Страховая сумма часто равна размеру кредита, но может быть и меньше — например, только остаток долга. Тариф выражается в процентах годовых и зависит от возраста, профессии, состояния здоровья, набора рисков (смерть, инвалидность, потеря работы). Срок определяет, за какой период взимается премия. Ошибка новичков — смотреть только на рублей в месяц, не переводя их в годовую ставку. Грамотный подход — пересчитать все платежи по страховке в эффективную годовую нагрузку и сравнить её с вариантами без полиса или с альтернативными условиями.

Типичные ошибки новичков при оценке страховки

Новички часто оценивают страховка по потребительскому кредиту цена по принципу «не сильно увеличился платёж — значит нормально». Это ловушка. Первая ошибка — не читать правила страхования и ориентироваться исключительно на рекламный листок банка: в итоге клиент платит за риски, которые к нему почти не применимы. Вторая ошибка — путать добровольное и условно‑обязательное страхование, считая, что без полиса кредит не дадут вообще, хотя часто меняется лишь ставка. Третий промах — игнорирование возможности возврата части премии при досрочном погашении. Четвёртый — отсутствие сравнения: люди не интересуются, сколько стоит страховка по кредиту в банке относительно предложений независимых страховщиков, хотя разница может быть в разы.

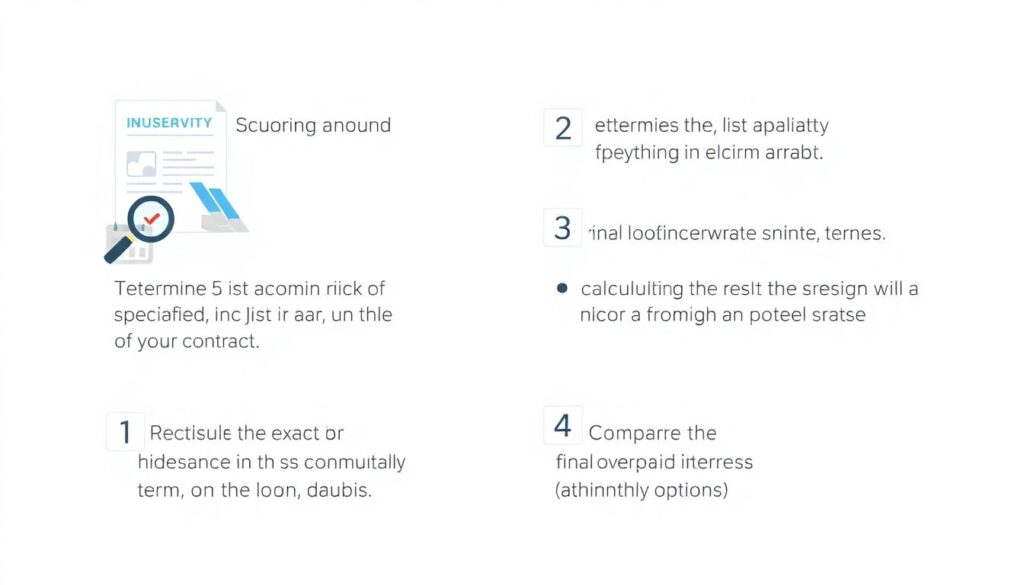

Пошаговый алгоритм оценки стоимости страховки

1. Определите точную страховую сумму и перечень рисков, прописанных в договоре.

2. Узнайте годовой тариф в процентах, а не только ежемесячный взнос.

3. Пересчитайте общую стоимость страховки за весь срок кредита и сопоставьте её с суммой долга.

4. Сравните итоговый переплаченный процент с вариантом кредита без страхования или с другой программой защиты.

5. Проверьте, существует ли период охлаждения и условия возврата премии при досрочном погашении.

Такой алгоритм превращает эмоциональное решение «подписать, чтобы не мучиться» в технический анализ, который минимизирует риск переплаты и навязанного продукта.

Вдохновляющие примеры грамотного подхода

Практика показывает: как только человек один раз внимательно разбирается с полисом, его поведение кардинально меняется. Клиент берёт кредит с предложенной банком страховкой, делает онлайн расчет стоимости страховки по кредиту, понимает, что платит эквивалент 10–15 % годовых только за защиту, и начинает искать альтернативы. На следующем кредите он уже торгуется по ставке, уточняет добровольность полиса и выбирает страховую компанию сам, сохраняя защиту, но сокращая премию вдвое. Такие истории мотивируют: финансовая грамотность — это не теория, а реальный инструмент, который за один вечер изучения договора и пары калькуляторов экономит месяцы вашей работы в будущем.

Кейсы успешных проектов и переговоров с банком

Один из показательных кейсов — клиент с крупной ипотекой, где страхование жизни и здоровья занимало значительную долю платежа. После детального анализа условий и консультации со страховым брокером он добился изменения программы: отказался от части избыточных рисков, перенёс полис к независимому страховщику и сократил стоимость почти на 40 %. В другом случае заёмщик по потребкредиту пересмотрел договор в период охлаждения, отказался от навязанной программы и взял отдельную, адресную защиту только от потери трудоспособности. В обоих примерах люди не отказывались от безопасности, а оптимизировали структуру расходов, превращая кредит в управляемый финансовый проект, а не в стихийное обязательство.

Рекомендации по развитию личной финансовой компетенции

Чтобы уверенно понимать страхование по кредиту стоимость, полезно системно прокачивать финансовое мышление. Начните с привычки всегда требовать полный комплект документов по кредиту и страхованию заранее, а не изучать их «на коленке» в офисе. Развивайте навык сравнения: хоть раз в год моделируйте разные сценарии — с полисом, без него, с иными наборами рисков. Введите личный регламент: не подписывать кредитный договор в день первого визита, оставлять себе минимум сутки на анализ. Осваивайте базовые термины: страховая премия, страховая сумма, франшиза, лимит ответственности. Чем точнее вы понимаете язык договоров, тем меньше шансов, что вам продадут дорогой и малоэффективный продукт.

Ресурсы для обучения и полезные инструменты

Для самостоятельного обучения стоит использовать курсы по финансовой грамотности от ЦБ, материалы профильных страховых ассоциаций и тематические блоги актуариев и финансовых консультантов. Многие банки и страховщики публикуют открытые методики, благодаря которым легко прикинуть, сколько стоит страховка по кредиту в банке с учётом всех надбавок. Отдельное внимание уделите независимым онлайн‑калькуляторам: они позволяют быстро оценить, насколько различается страховка по потребительскому кредиту цена у разных компаний при одинаковых исходных данных. Регулярно практикуясь в моделировании и анализе полисов, вы формируете устойчивый навык, который работает на вас при каждом новом кредитном решении.