Зачем вообще разбираться в мошенничестве со страховкой авто

Мошенничество в страховании авто — это не только «липовый» полис или подставное ДТП. Из‑за таких схем растут страховые тарифы, появляются жёсткие проверки выплат, а честные автовладельцы тратят время и нервы. В результате страхование автомобиля каско осаго цены ползут вверх, а доверие к рынку падает. Понимание типичных схем и признаков обмана помогает не только не потерять деньги, но и быстрее получить честную выплату, если с машиной действительно что‑то случилось.

Базовые термины простым языком

Чтобы дальше говорить на одном языке, стоит быстро разложить основные понятия. ОСАГО — обязательная «автогражданка», закрывает ущерб, который вы причинили другим людям или их имуществу. КАСКО — добровольная защита вашей машины: угон, тотал, ущерб на парковке и так далее. Страховое мошенничество — сознательное введение в заблуждение страховщика ради выгоды: фиктивные ДТП, подделка документов, «скрутка» обстоятельств аварии. Посредник — агент или брокер, который помогает оформить полис, и именно через него часто проходят сомнительные схемы.

Кейсы из практики: типичные сценарии обмана

Кейс 1. «Дешёвый полис ОСАГО на рынке»

Водитель нашёл «выгодное» предложение: полис дешевле на 30 %, чем у знакомой компании. Оформление заняло 10 минут, оплатил переводом на карту физлица, бумагу выдали сразу. Проверять ничего не стал, пока его не остановил инспектор и не сообщил, что полис не числится в базе РСА. Оказалось, бланк украден, а подпись и печать поддельные. Водитель в один момент потерял и деньги, и защиту, а вдобавок рискнул нарваться на штраф и проблемы при ДТП.

Кейс 2. «Красивая» схема с КАСКО и ремонтом

Другой пример: владелец нового кроссовера взял КАСКО через «знакомого» агента. Через пару месяцев серьёзное ДТП, машина на грани тотала. Агента не дозвониться, страховая заявляет, что договора в базе нет. Выяснилось, что документы действительно заполняли, но агент подменил реквизиты получателя платежа на свою карту и никогда не довёл договор до регистрации. Формально полиса не существовало, а человек считал, что застрахован и даже хранил копию на почте.

Как выглядит мошенничество со стороны страховщика и клиента

Часто кажется, что мошенники — только клиенты, подстраивающие аварии, но это не так. Бывают и недобросовестные агенты, и сервисы, прикрывающиеся брендами. Со стороны клиента это постановочные ДТП, завышение ущерба, подложные чеки. Со стороны продавца полиса — подделка бланков, сбор денег без передачи в страховую, продажа просроченных или аннулированных договоров. Важно понимать: если схема вскрывается, под удар может попасть и честный человек, который «просто доверился знакомому».

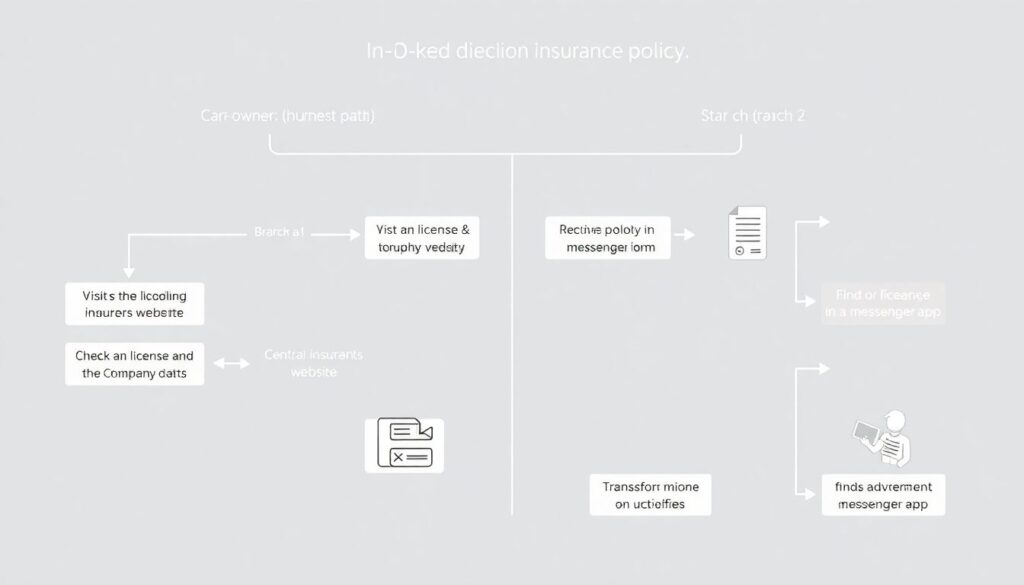

Текстовая диаграмма: типичный путь честного и мошеннического ОСАГО

Представьте диаграмму в виде развилки. Старт: «Владелец авто решает купить полис». Ветка 1 (честная): «Заходит на сайт страховщика → Проверяет лицензию и данные в ЦБ → Заполняет анкету → Получает полис и проверяет по базе РСА». Ветка 2 (рискованная): «Находит объявление в мессенджере → Переводит деньги на карту → Получает PDF без QR‑кода → Не проверяет по базе». Вариант 1 заканчивается надписью «Полис действителен», вариант 2 — «Высокий шанс фальшивки и отказа в выплате».

Как проверить страховую компанию на надёжность

Вопрос, который многие откладывают «на потом», — как проверить страховую компанию на надежность до покупки полиса. Минимальный набор действий: убедиться, что у неё есть действующая лицензия на сайте Банка России, посмотреть членство в профильных ассоциациях, проверить, есть ли компания в списке РСА для ОСАГО. Полезно пробить отзывы не только в поисковике, но и на профильных форумах, обращая внимание на системные жалобы: массовые задержки выплат, странные отказные формулировки, постоянная смена юрлица.

Онлайн оформление ОСАГО без обмана: на что смотреть

Онлайн оформление осаго без обмана реально, если не лениться на проверку деталей. Адрес сайта должен совпадать с официальным доменом компании, а не быть похожей копией с лишней буквой. Любые «акции» со скидкой 50 % на обязательную страховку — жирный сигнал насторожиться. После оплаты полиса сразу проверяйте номер в базе РСА и убедитесь, что данные автомобиля и срок действия договора совпадают с тем, что вы заполняли при покупке, а не были изменены кем‑то в процессе.

- Никогда не переводите оплату за полис на карту физлица, только на расчётный счёт юрлица или через официальный сайт;

- Не подписывайте пустые или частично заполненные бланки, даже если «потом всё дополним»;

- Всегда сохраняйте скриншоты, квитанции и всю переписку при дистанционном оформлении.

Как определить мошенничество при оформлении КАСКО

С КАСКО поле для манёвра у мошенников ещё шире, поэтому важно заранее понимать, как определить мошенничество при оформлении каско. Подозрительные признаки: слишком низкая стоимость при полном наборе рисков, настойчивая попытка «запихнуть» вас в один конкретный сервис, отказ выдать полный экземпляр договора под предлогом «потом вышлем на почту». Если вам не дают спокойно прочитать условия, торопят или путаются в объяснениях по выплатам и франшизе, лучше сделать шаг назад.

Диаграмма: сравнение «чистого» и «серого» КАСКО

Опишем диаграмму в виде двух колонок. Левая колонка: «Официальный продукт» — прозрачные условия, чётко прописанные риски, список СТО, понятный порядок урегулирования. Правая колонка: «Серая схема» — устные обещания, неточных формулировок много, ключевые ограничения спрятаны в приложениях. Стрелка от левой колонки ведёт к подписи «Прогнозируемая выплата и защита», от правой — «Риск отказа, длинные споры, вероятность судебных разбирательств и потери части стоимости автомобиля».

Сравнение с аналогами: «серый» рынок против официального

Многие оправдывают покупки через сомнительных агентов тем, что «у всех так, иначе дорого». Но сравним: официальный полис стоит чуть дороже, зато вы знаете, куда идти за выплатой и какие есть сервисы. Аналоги в виде полулегальных контор или «дешёвых предложений» через чаты обещают мгновенную экономию, но скрывают риск остаться вообще без покрытия. Ошибка здесь похожа на попытку сэкономить на зимней резине: первый сезон всё вроде бы нормально, а потом одно скольжение может обойтись в стоимость новой машины.

- Официальный канал: предсказуемая стоимость и регламентированный порядок выплат;

- Серые схемы: экономия «здесь и сейчас» при высокой вероятности потерять всё при первом же серьёзном страховом случае;

- Нормальная компания не будет навязывать вам к полису кредиты, карты и странные допуслуги под давлением.

Что делать, если вас уже обманули

Если вы обнаружили, что полис фальшивый или договор не зарегистрирован, главное — не пытаться «договориться по‑тихому». Фиксируйте все доказательства: переписку, чеки, номера телефонов, имена агентов. Далее пишите заявление в страховую (если есть хоть какие‑то её следы), в полицию и Банк России, через который можно подать жалобу на участника рынка. Если речь о ДТП и серьёзном ущербе, имеет смысл сразу подключать специалистов, потому что дальше начинается уже история про юридическую помощь при страховом мошенничестве по осаго и возможные иски.

Когда нужна юридическая поддержка

Бывает, что сам факт мошенничества неочевиден: полис вроде бы настоящий, но при наступлении страхового случая компанию «как ветром сдуло» или выплаты минимальны из‑за скрытых условий. Юрист по страховым спорам помогает раскрутить цепочку: кто продавал продукт, какие документы подписывались, какие обязанности были нарушены. Особенно полезно это в сложных ситуациях, когда виновных несколько: агент, страховая, автосервис, а вы между ними как посредник. В таких кейсах процесс без поддержки обычно затягивается на месяцы.

Профилактика: личный чек‑лист водителя

Чтобы не разбираться с последствиями, проще внедрить привычку делать минимальные проверки при каждой покупке полиса. Смотрите на репутацию компании и место покупки, проверяйте номер договора по официальным базам, не ведитесь на неадекватные скидки. Если вам обещают «почти подарок» при том, что у всех знакомых дороже, вспомните, что страхование автомобиля каско осаго цены в целом варьируются в понятных коридорах, а резкий провал ниже рынка почти всегда означает скрытый риск, а не чудесную акцию.

Итоги: здоровый скепсис экономит больше, чем скидка

Надёжная страховка — это не только бумага в бардачке, но и понимание, кто за ней стоит и как вы будете действовать в сложной ситуации. Немного здорового скепсиса при выборе посредника, пять минут на проверку лицензии и базы РСА, внимательное чтение условий КАСКО и фиксация всех платежей в итоге экономят куда больше денег и нервов, чем кажущаяся выгодной «экономия» на старте. В страховании авто именно привычка всё перепроверять — лучшая защита от мошенников любого уровня.