Зачем вообще копить на обучение заранее

Если говорить по‑честному, высшее образование и хорошие курсы дорожают быстрее, чем мы успеваем к ним привыкнуть. Поэтому депозит для ребенка на обучение уже давно перестал быть «фокусом для богатых родителей» и превратился в нормальный финансовый инструмент. Экономисты любят скучные термины про «длинные деньги» и «капитализацию процентов», но по сути идея простая: чем раньше вы начнёте откладывать, тем меньше придется выжимать из семейного бюджета в нужный момент. И да, даже небольшие суммы, но на длинном горизонте, работают лучше, чем героические, но разовые платежи.

Шаг 1. Определитесь с целью и сроком

Прежде чем идти в банк, стоит сесть с калькулятором и здравым смыслом. Представьте, чему именно вы хотите научить ребёнка: университет за границей, платный российский вуз, частная школа или набор сильных кружков и онлайн‑курсов. Для каждого сценария бюджет будет отличаться в разы. Финансовые консультанты советуют планировать накопительный счет на образование детей минимум на 7–10 лет, если речь о вузе. Чем длиннее срок, тем спокойнее вы можете вносить деньги и тем мягче нагрузка на семейные финансы.

Частая ошибка: копить «вообще на будущее»

Когда цель растворяется в тумане, копилка тоже тает. Родители открывают счёт «на ребёнка», но без конкретики деньги легко «одолжить» на отпуск или ремонт. Психологи финансового поведения давно заметили: чем точнее цель, тем выше шанс её выполнить. Поэтому важно не просто открыть вклад, а формализовать задачу: срок, примерную сумму, валюту, график пополнений. Так вы превращаете мечту в проект. Банки тоже любят конкретику: под чёткие цели легче подобрать образовательные банковские программы для детей, а не случайный массовый продукт.

Шаг 2. Выбрать формат: вклад, счёт или инвестиции

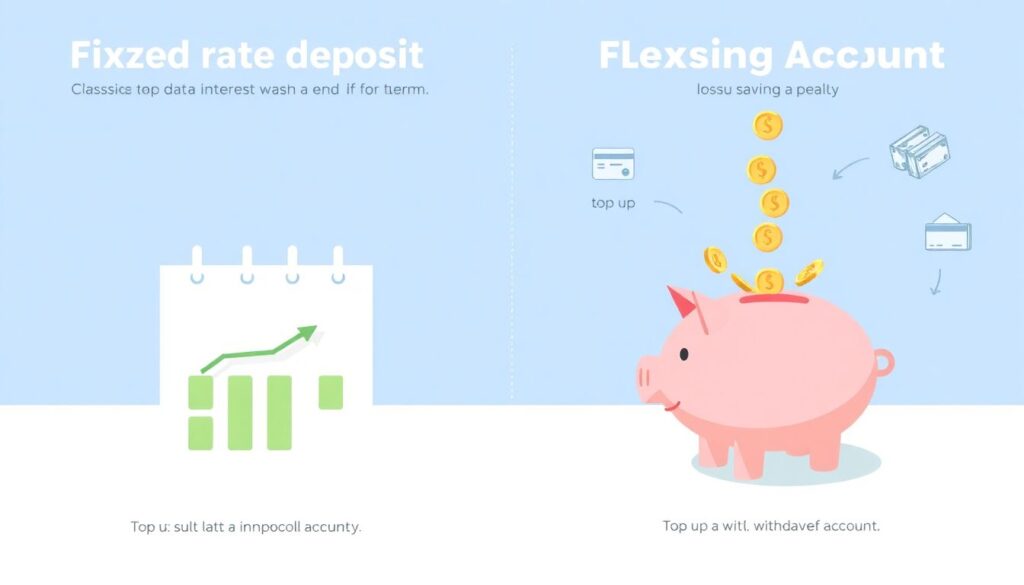

Форматов накоплений сейчас много, и это сбивает с толку. Классический вклад с фиксированной ставкой понятен и предсказуем: вы кладёте деньги, банк начисляет проценты, забрать всё можно в конце срока или с потерей дохода при досрочном снятии. Накопительный счёт гибче — пополняете и снимаете без санкций, но ставка может меняться. Есть ещё инвестиционные решения, где доходность не гарантирована, и туда лучше заходить с холодной головой. Финансисты советуют комбинировать инструменты, но новичкам логичнее начать с простых, чтобы не получить неприятный урок вместо накоплений на учёбу.

Частая ошибка: путать «надёжно» и «выгодно»

Многие родители гонятся за максимальной ставкой и забывают смотреть, как устроен продукт. Повышенный процент часто компенсируется жёсткими условиями: нельзя снимать, нельзя пропускать взносы, а бонусная ставка действует только первые месяцы. Эксперты по розничным продуктам советуют сначала задать себе вопрос: что для меня критичнее — сохранять доступ к деньгам или выжимать максимум доходности? Для долгосрочных целей на обучение детей психологический комфорт не менее важен, чем дополнительные полпроцента годовых.

Шаг 3. На что смотреть при выборе вклада

Когда вы начинаете разбираться, как выбрать вклад на обучение ребенка, главное — не застрять в рекламе. Смотрите не только на крупную цифру «ставка до…», а на полные условия: можно ли пополнять, есть ли капитализация, как снимаются проценты, какие штрафы за досрочное закрытие. Финансовые консультанты рекомендуют моделировать реальный сценарий: вы планируете каждый месяц вносить определённую сумму, иногда будете снимать на курсы или лагерь. Если продукт не выдерживает такой сценарий без потерь, он вам не подходит, даже если проценты кажутся вкусными.

Капитализация и частота выплат

Капитализация — это когда проценты присоединяются к вкладу и в следующем периоде проценты начисляются уже на увеличенную сумму. Чем чаще это происходит, тем быстрее растёт ваш «комочек снега». При долгих горизонтах, типа 10–15 лет до вуза, эффект становится заметным. Эксперты по личным финансам советуют для целей обучения выбирать продукты с капитализацией, а выплаты процентов на карту использовать только если у вас есть параллельные задачи. Иначе вы просто растрачиваете тот самый эффект долгого времени, за который вообще затевается всё накопление.

Шаг 4. Особенности накопительных счетов

Накопительный счёт на образование детей полезен тем, кому важно сохранять свободу манёвра. У него, как правило, нет жёсткого срока, вы можете пополнять и частично снимать деньги без потери уже начисленных процентов. Но ставка там часто «плавающая»: сегодня привлекательная, а через год — уже средняя по рынку. Специалисты советуют воспринимать такой счёт как «подвижный буфер» для ближайших лет обучения: кружки, секции, языковые курсы. Для совсем дальнего горизонта (будущий вуз) можно использовать более стабильные инструменты, не полагаясь только на один формат.

Частая ошибка: держать все деньги в одном продукте

Кажется логичным: нашли выгодный счёт — сложили туда всё до копейки и забыли. Но это делает вас уязвимыми к изменениям условий. Банк может снизить ставку, изменить тариф, ввести лимиты на льготный процент. Финансовые эксперты предлагают простой принцип: разделить накопления на «короткие» и «длинные» деньги, используя разные продукты и, при желании, даже разные банки. Тогда изменение правил в одном месте не рушит весь план по финансированию будущего образования ребёнка.

Шаг 5. Оценка надежности банка

Когда вы выбираете лучший банк для накоплений на обучение ребенка, реклама и кэшбэки должны отходить на второй план. Смотрите на базовые параметры: наличие госгарантий по вкладам, размер и историю банка, прозрачность тарифов, отзывы клиентов не только на официальном сайте. Эксперты по банковскому рынку советуют обращать внимание, не меняет ли банк слишком часто условия по розничным продуктам и не «заманивает» ли клиентов яркими акциями, которые потом резко урезаются. Стабильность и предсказуемость в вашем случае ценнее разовой «суперпредложения».

Юридические нюансы и защита средств

Важно проверить, входит ли выбранный банк в систему страхования вкладов и каков максимальный размер защиты на одного клиента. Если вы планируете хранить сумму выше лимита, стоит распределить её по нескольким банкам. Юристы напоминают: внимательно читайте договор, а не только рекламную листовку. В нём должны быть чётко прописаны ставка, условия пополнения, порядок досрочного расторжения. Не стесняйтесь задавать менеджеру прямые вопросы и просить письменные разъяснения. Крупные банки обычно спокойно реагируют на такую дотошность, а вот нервная реакция — уже тревожный сигнал.

Шаг 6. Специализированные образовательные продукты

Многие крупные банки и страховые компании предлагают особые образовательные банковские программы для детей: это могут быть целевые накопительные счета, комбинированные вклады с страховой частью или даже инвестиционные планы, привязанные к возрасту ребёнка. Финансовые эксперты отмечают, что у таких программ есть плюс — они структурированы под конкретную задачу и дисциплинируют родителей регулярными взносами. Но за удобство иногда приходится платить более сложной структурой комиссий. Перед подписанием стоит попросить у консультанта подробный расчёт всех взносов и выплат по годам.

Мнение экспертов: когда такие программы оправданы

Профессиональные финансовые советники считают целевые программы оправданными в двух случаях. Во‑первых, если вам самой дисциплины не хватает, а формат «обязательного» взноса помогает не соскочить с плана. Во‑вторых, если в продукт встроены полезные опции: защита на случай потери кормильца, индексация взносов, валютная диверсификация. Однако они же предупреждают: если вы плохо понимаете, за счёт чего формируется итоговая доходность, лучше не подписывать ничего «на эмоциях». В противном случае цель — дать ребёнку образование — может превратиться в дорогой урок для родителей.

Шаг 7. Валюта и защита от инфляции

Почти все родители беспокоятся, что за годы накоплений деньги «съест» инфляция или скачок курса. Экономисты предлагают простую логику: расходы на образование ребёнка стоит планировать в той валюте, в которой вы будете платить. Если вы смотрите на зарубежный вуз, часть накоплений разумно держать в валюте страны обучения. Для российской учёбы подойдут рублевые инструменты, но имеет смысл выбирать продукты с возможностью периодической корректировки ставки. Для подстраховки можно комбинировать рублёвые и валютные накопления, чтобы не зависеть от одного сценария будущего.

Новички и инвестиции: стоит ли лезть на фондовый рынок

Многие слышали, что на длинном горизонте акции и фонды обгоняют вклады, и задумываются об инвестициях. Профессионалы здесь единодушны: если у вас нет времени и желания разбираться, не стоит превращать деньги на образование ребёнка в полигон для экспериментов. Для первых шагов лучше использовать простые инструменты — индексные фонды через надёжного брокера и только на ту часть суммы, потерю которой вы психологически выдержите. Основной же «скелет» накоплений лучше строить на предсказуемых банковских продуктах, а не на азартном поиске сверхдоходности.

Шаг 8. Автоматизация и дисциплина

Даже идеальный продукт не сработает, если его не пополнять. Финансовые консультанты постоянно повторяют одну мысль: автоматический платёж — лучший друг долгосрочных целей. Настройте автоперевод зарплаты на вклад или счёт в день получения денег, пока они не растворились в бытовых тратах. Психологи денег отмечают, что человек легче живёт в рамках того, что «осталось после накоплений», чем каждый месяц спорит с самим собой, отложить ли что‑то сейчас. Так вы превращаете накопление на обучение детей в рутину, а не в героическое усилие раз в год.

Как не «сорваться» через пару лет

Энтузиазм первого года часто сменяется усталостью: другие цели, неожиданные расходы, желание «чуть‑чуть взять из накоплений и потом вернуть». Эксперты по финансовому планированию советуют заранее продумать «буферный» резерв на непредвиденные траты, отдельный от образовательной цели. Так вы реже будете залезать в будущий вуз ребёнка ради сломанной стиральной машины. Ещё один приём — периодически визуализировать цель: считать, сколько уже накоплено в процентах от нужной суммы, обсуждать с ребёнком его планы, чтобы деньги не превращались в абстрактную цифру в приложении.

Итог: как собрать всё воедино

Выбор банковского продукта для обучения детей — это не поиск волшебной кнопки, а настройка рабочей системы под вашу семью. Сначала вы формулируете цель и срок, потом решаете, какую часть денег готовы «заморозить» во вкладе, а какую держать гибко на счёте. Проверяете надёжность банков, сравниваете условия, не стесняетесь задавать вопросы консультантам и просить расчёты. Эксперты по личным финансам сходятся в одном: начинать лучше с простого, но стабильного решения и постепенно дополнять его более сложными инструментами по мере роста вашей финансовой грамотности и уверенности.