Разбираемся в терминах: что именно вам отказали

Когда приходит смс «в кредите отказано», важно понять, о чем вообще спор. Банк может отклонить заявку, урезать лимит, повысить ставку или навязать сопутствующие услуги, из‑за чего кредит становится бессмысленным. Формально это все разные структуры решения. Отказ в кредите что делать первым делом? Запросить официальный письменный ответ с указанием причины, а не довольствоваться фразой оператора «нет одобрения от скоринга». Юридически спор идет не о «несправедливости», а о нарушении процедуры, дискриминации, ошибке в данных или нарушении закона о потребкредите и о персональных данных. Чем точнее вы поймете формулировку, тем проще будет дальше действовать аргументированно, не на эмоциях.

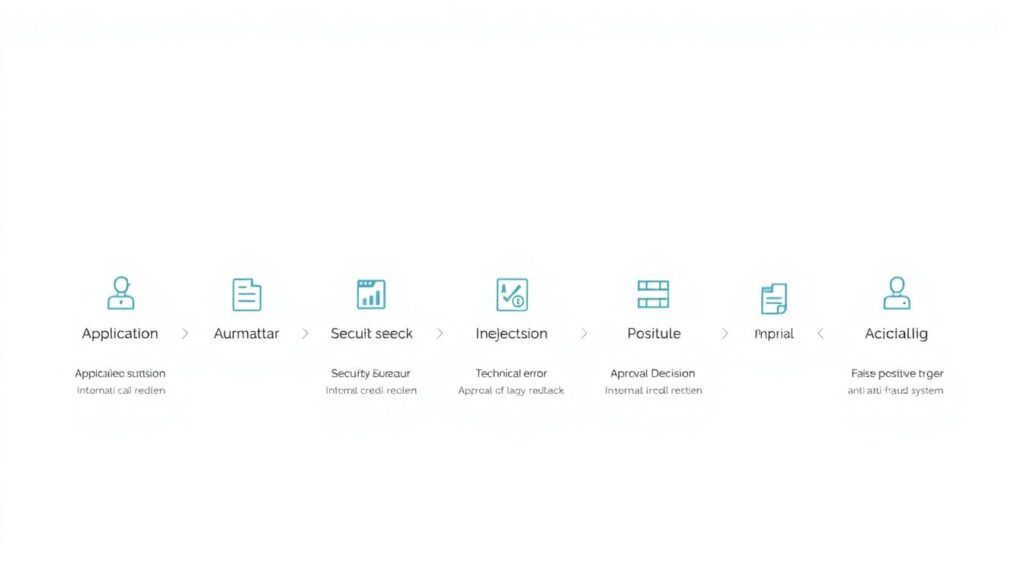

Как обычно выглядит процесс: текстовая «диаграмма»

Представьте линейную схему: «Подача заявки → автоматический скоринг → проверка службы безопасности → финальное решение → выдача или отказ → возможное обжалование». На каждом этапе может случиться сбой: некорректные сведения в бюро кредитных историй, техническая ошибка, ложное срабатывание антифрод‑системы. Важно «поймать» именно тот узел, где все сломалось. Для себя можно нарисовать простую диаграмму в тетради: блоки — этапы, стрелки — ваши действия: запрос кредитной истории, жалоба в банк, обращение к надзорным органам, подключение специалиста. Такое наглядное представление помогает не метаться, а последовательно закрывать каждую точку риска.

Первый шаг: фиксируем позицию банка и свои данные

Чтобы понять, как оспорить отказ банка в кредите, нужно собрать базовый пакет информации. Не ограничивайтесь звонком на горячую линию, просите: письменный отказ, копию анкеты, сведения, на основании каких данных принято решение. Дополнительно закажите свою кредитную историю через НБКИ или «Госуслуги» — там могут всплыть «левые» просрочки или старые долги, уже погашенные, но не закрытые в системе. Полезно сразу сохранить скриншоты личного кабинета, смс, письма банка: в спорной ситуации они превратятся в доказательства. Чем тщательнее вы зафиксируете стартовые условия, тем легче будет показывать надзорным органам, что именно пошло не так, и где банк перестарался с отказом.

Реальные кейсы: когда спор выигрывали

Кейс 1. Клиентке отказали в кредитной карте: «много действующих кредитов». Она заказала кредитную историю и увидела «висящий» микрозайм, погашенный два года назад. МФО не обновило данные. После письменного запроса в МФО и БКИ запись стерли, новая заявка в тот же банк прошла. Кейс 2. Мужчине отказали в автокредите, ссылаясь на «низкий доход». Он предоставил справки по фактическим доходам от работы по ГПХ и аренды, направил претензию и параллельно жалобу в ЦБ, приложив расчеты долговой нагрузки. Банк пересмотрел решение и выдал меньший лимит, но спор был фактически выигран: удалось добиться признания изначальной оценки ошибочной и получить автомобиль при приемлемых условиях.

Когда нужен юрист и чем он реально помогает

Юрист по спорам с банком по отказу в кредите полезен, когда вы видите не просто «не дали денег», а явные нарушения: раскрытие лишних персональных данных, дискриминация по возрасту или месту работы, черные списки без оснований. Специалист поможет перевести ваши эмоции на язык правовых аргументов: выделит нормы законов, сроки, опишет, какие документы запросить у банка. Часто грамотное юридическое письмо само по себе меняет тон общения: банк понимает, что вы знаете свои права и не боитесь жалоб в контролирующие органы. Не стоит бояться консультации: иногда достаточно одной встречи или онлайн‑разбора, чтобы вы сами дальше спокойно довели обжалование отказа банка в выдаче кредита до логического конца без суда.

Алгоритм действий: от претензии до надзора

Чтобы помощь при отказе банка в кредите не превратилась в хаотичные жалобы во все инстанции, двигайтесь по ступеням:

— Внутренняя претензия в банк: четко сформулируйте, что именно вы оспариваете (причину отказа, некорректные данные, нарушение сроков ответа).

— Обращение в Банк России через интернет‑приемную, если банк игнорирует или отвечает шаблонно.

— Жалобы в Роскомнадзор и Роспотребнадзор, если затронуты персональные данные или навязаны услуги.

Важно выдерживать сроки: обычно банк обязан дать содержательный ответ в течение 30 дней. Если срок прошел, а вы получили «отписку», это уже отдельное нарушение, которое можно дополнительно указать в обращении в ЦБ, усилив свои позиции и показывая системность проблемы.

Сравнение подходов: «терпеть», «штурмовать» и «стратегия»

В реальности люди чаще выбирают один из двух крайних вариантов: смириться («ну не дали и ладно») или устроить информационный штурм — писать во все инстанции подряд, не сохраняя логики. Оба пути неэффективны. Стратегический подход сочетает точечные действия и понимание рисков. Иногда действительно выгоднее не оспаривать отказ, а пересмотреть свою долговую нагрузку и через полгода прийти в банк с улучшенным профилем. Но если отказ стал следствием ошибок в кредитной истории или незаконной обработки ваших данных, отступать не стоит. Сравнивайте выгоды: стоимость и время на споры против возможной экономии на процентах и репутации в глазах финансовой системы.

Как подготовиться к новой заявке и застраховать себя на будущее

Даже если текущий спор зашел в тупик, опыт можно превратить в инструмент. Разберите по шагам, почему отказали именно вам: были ли «серые» доходы, повышенная долговая нагрузка, старые просрочки. Дальше постройте для себя условную диаграмму «Сейчас → Через 6 месяцев»: какие долги можно закрыть, какие подтверждающие документы собрать, как выровнять кредитную историю. Полезно:

— закрыть лишние карты и овердрафты;

— заранее подготовить справки по всем источникам доходов;

— хранить копии всех важных кредитных документов.

Так вы подойдете к следующей заявке более «прозрачным» клиентом и снизите риск нового отказа, даже если предыдущий спор с банком закончился не в вашу пользу, но дал полезные выводы.