Почему экономия на инвестициях без лишнего риска — тема 2025 года

Если пару десятилетий назад инвестиции казались чем‑то из мира Уолл-стрит, то в 2025 году брокерский счёт есть у огромного числа людей с самым обычным доходом. Но вместе с этим вырос и другой тренд: люди всё чаще спрашивают не «как разбогатеть», а «как инвестировать без риска и с доходом, чтобы не потерять то, что уже заработано». Опыт кризисов 1998, 2008, 2014, пандемии 2020 года и турбулентности 2022–2023 показал: высокая доходность бездумно взятых рисков легко превращается в ноль на счёте. Отсюда интерес к более спокойной стратегии — грамотной экономии на инвестициях и снижении издержек без игры в кассино.

Немного истории: от золотых монет до консервативных инвестиций

Если заглянуть в прошлое, идея «надёжных инвестиций с гарантией сохранности капитала» всегда занимала людей не меньше, чем мечты о сверхприбыли. В XIX веке таким инструментом считались государственные облигации и золото: государство редко объявляло дефолт, а золото воспринималось как абсолютная ценность. В XX веке на первый план вышли банковские депозиты: стабильно, понятно и без головной боли. Но инфляция и финансовые кризисы показали, что даже депозит не панацея: деньги вроде целы, а покупательская способность — меньше. К 2020‑м годам сформировалась новая логика: нужны консервативные инвестиции для сохранения и приумножения капитала, где риск ограничен, а доходность хотя бы опережает инфляцию. Отсюда популярность облигаций, индексных фондов и страховых накопительных продуктов, которые стараются балансировать между доходом и предсказуемостью результата.

Что значит «экономить на инвестициях» без риска

Экономия на инвестициях — это не отказ от вложений и не складирование наличных «под матрасом». Речь о двух идеях: во‑первых, минимизировать лишние расходы (комиссии, налоги, переплаты за сложные продукты), а во‑вторых, уменьшить вероятность крупных потерь за счёт выбора более простых и понятных инструментов. В 2025 году, когда доступ к рынкам открыт через смартфон, главный риск для частного инвестора — не крах системы, а собственная невнимательность и жадность. Поэтому инвестиционные продукты с минимальным риском для частных инвесторов — это, как правило, обязательства надёжных заёмщиков, диверсифицированные фонды и страховые решения, а не сложные спекулятивные стратегии по сигналам из соцсетей. Экономия здесь проявляется в том, что вы не переплачиваете за «магические» обещания и сохраняете деньги за счёт рационального выбора.

Необходимые инструменты для безопасной стратегии

1. Брокерский счёт или надёжный банк

Первое, что нужно решить, — через кого вы будете инвестировать. Для тех, кто хочет понять, куда вложить деньги под безопасный процент, логичны два базовых варианта: лицензированный банк для вкладов и простых структурированных продуктов, а также брокер для облигаций, фондов и других консервативных активов. Важно не гнаться за яркими рекламными обещаниями: в 2025 году регулирование стало строже, но риски ухода сомнительных компаний с рынка никуда не делись. Пара минут проверки лицензий на сайте регулятора может сэкономить вам годы нервов.

Полезно иметь:

— Доступ к личному кабинету или приложению с прозрачным отображением всех комиссий.

— Верифицированный аккаунт, чтобы не возникало проблем с выводом средств.

— Подключённые уведомления о движениях по счёту и важных корпоративных событиях.

2. Пакет базовых инструментов без лишней экзотики

Для спокойного инвестора нет необходимости собирать коллекцию деривативов и экзотических активов. Достаточно базового набора, который исторически доказал свою устойчивость в кризисы и восстановительные периоды. Обычно это государственные и надёжные корпоративные облигации, консервативные фонды облигаций, иногда — дивидендные акции крупных устойчивых компаний. Такой набор позволяет сформировать надёжные инвестиции с гарантией сохранности капитала в разумных пределах, а не обещания «железобетонной» доходности любой ценой. Ключевой момент — не гнаться за лишними 1–2 процентами, если ради них приходится сильно увеличивать риск потерь.

3. Информационная гигиена и простая аналитика

Помимо технических инструментов, нужны ещё «инструменты в голове»: умение читать базовые отчёты, понимать, что такое купон, доходность к погашению, инфляция, реальные и номинальные ставки. Современные сервисы в 2025 году позволяют быстро прикинуть ожидаемую доходность, налоговую нагрузку и возможные сценарии для портфеля. Самое важное — научиться отделять аналитику от рекламы. Экономия на инвестициях часто начинается с того, что вы не ведётесь на эмоциональные прогнозы и проверяете данные по нескольким источникам, прежде чем нажать кнопку «купить».

Пошаговый процесс: как выстроить безопасную схему инвестирования

Шаг 1. Определяем цель и горизонт

Без понимания, на что и когда вам нужны деньги, разговор о безопасности будет расплывчатым. Для краткосрочных целей до трёх лет (ремонт, машина, подушка безопасности) уместны более консервативные инструменты, где важнее сохранение капитала, чем сверхдоходность. Если горизонт 5–10 лет, уже можно взять немного рыночного риска. Исторически именно такие сроки позволяли сглаживать кризисы и постепенно накапливать капитал через облигации и умеренную долю акций. Фиксация целей чётко отвечает на вопрос, как инвестировать без риска и с доходом именно в вашей ситуации, а не в «средней по больнице».

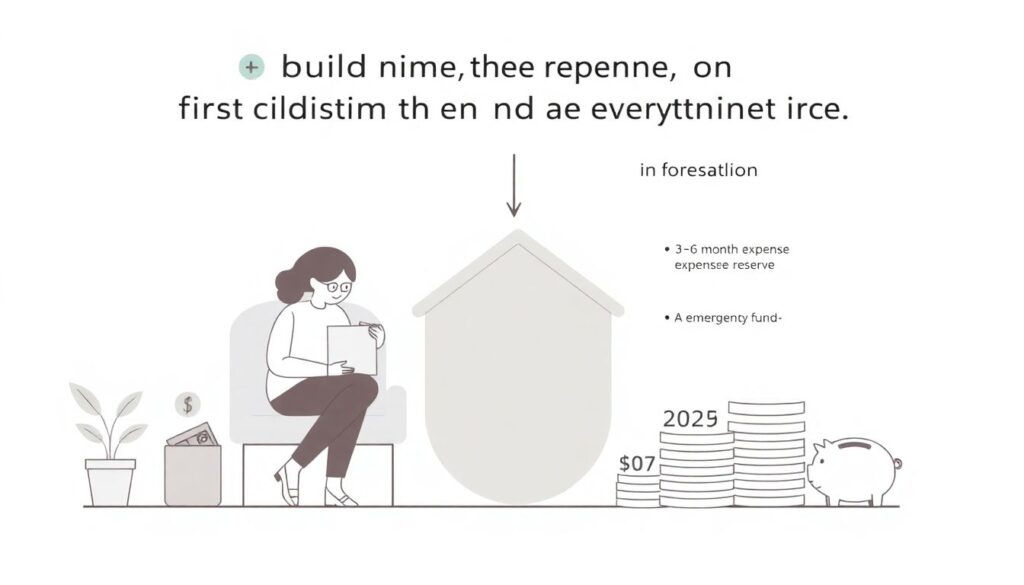

Шаг 2. Строим резерв и не мешаем его с инвестициями

Классическое правило, сформировавшееся ещё по результатам кризисов XX века, звучит просто: сначала денежная подушка, потом всё остальное. Резерв на 3–6 месяцев расходов — это не инвестиции, а страховка от жизненных накладок. Держать его можно на высокодоходных, но защищённых счетах или краткосрочных консервативных инструментах с минимальной волатильностью. Такой подход в корне снижает риск распродавать долгосрочные активы в самый неудачный момент, как это происходило у многих в 2020 году, когда рынки качало, а деньги были нужны немедленно.

Шаг 3. Подбираем консервативные инструменты

Когда подушка безопасности сформирована, можно переходить к портфелю. Для осторожной стратегии обычно рассматривают:

— Государственные облигации с разными сроками погашения.

— Облигации крупных устойчивых компаний с прозрачной отчётностью.

— Фонды облигаций и смешанных активов с умеренным риском.

Такой набор относится к категории «консервативные инвестиции для сохранения и приумножения капитала», где приоритет — не максимальная доходность, а предсказуемость и диверсификация. Важно обращать внимание на кредитный рейтинг эмитента и структуру портфеля фонда, чтобы не купить в красивой обёртке переоценённый и опасный продукт.

Шаг 4. Снижаем комиссии и оптимизируем налоги

Экономия на инвестициях очень часто скрыта в мелком шрифте: комиссия за управление фондом, комиссия брокера за сделки, плата за обслуживание счёта. На горизонте в 10–15 лет разница в 1% годовых по издержкам съедает значительную часть дохода. В 2025 году на рынке достаточно недорогих индексных и облигационных фондов, где комиссии минимальны. Плюс, во многих странах действуют налоговые льготы на долгосрочные вложения: инвестсчета, вычеты, необлагаемый минимум. Задача инвестора — настроить всё так, чтобы не переплачивать там, где это не даёт дополнительной безопасности или доходности.

Шаг 5. Дисциплина и периодический пересмотр

Даже самый осторожный портфель требует внимания, пусть и не ежедневного. Оптимальная практика — раз в полгода или год смотреть, не изменились ли ваши цели, доходы, риски на рынке и в экономике. В исторической перспективе большинство успешных консервативных стратегий отличались не гениальностью входа в рынок, а дисциплиной: регулярными небольшими пополнениями, избеганием панических распродаж и минимальным количеством импульсивных сделок. Такой размеренный подход, по сути, и есть ответ на вопрос, куда вложить деньги под безопасный процент без бесконечных нервов.

Типичные ошибки и «устранение неполадок»

Ошибка 1. Погоня за модой и «горячими темами»

Каждое десятилетие приносит свою моду: в 2000‑х это были доткомы, в 2010‑х — криптовалюты и стартапы, в начале 2020‑х — хайп вокруг отдельных технологических и военных компаний. Проблема в том, что такие истории редко соответствуют понятию «инвестиционные продукты с минимальным риском для частных инвесторов». Если вы замечаете, что покупаете актив только потому, что «о нём все говорят», стоит нажать паузу и задать себе несколько вопросов: понимаете ли вы, как он приносит доход, каковы реальные риски и готовы ли вы к сильным просадкам.

Как исправить

Вернитесь к своим целям и инвестиционному плану. Если актив не вписывается в них или вы не можете объяснить его назначение в портфеле в двух–трёх простых фразах, лучше либо не покупать его вовсе, либо выделить на такие эксперименты строго ограниченную сумму, потеря которой не повлияет на вашу финансовую стабильность.

Ошибка 2. Недооценка инфляции и валютного риска

Многие, особенно те, кто пережил тяжёлые кризисы, склонны держаться только за «самое надёжное» в виде депозитов или наличной валюты. Исторически это действительно спасало от обесценивания при резких потрясениях, но на длинной дистанции инфляция тихо, но уверенно съедает накопления. Получается парадокс: формально рисков нет, деньги лежат на счету, но реальная покупательская способность уменьшается год за годом. Оптимальное решение — сочетать денежный резерв с умеренной долей инструментов, способных обгонять инфляцию при приемлемом уровне риска.

Как исправить

Оцените реальную доходность своих вложений: отнимите официальную инфляцию (или хотя бы прикиньте её по росту цен в вашей жизни) от дохода по депозитам и облигациям. Если результат стабильно около нуля или отрицательный, задумайтесь о перераспределении части средств в более доходные, но всё ещё консервативные инструменты — например, длинные облигации или фонды, где структура понятна и предсказуема.

Ошибка 3. Сложные продукты с красивой рекламой

За последние годы рынок заполнили структурные ноты, сложные страховки, псевдопайевые продукты с непонятной формулой доходности. На бумаге они выглядят как идеальные решения: «надёжные инвестиции с гарантией сохранности капитала» и при этом высокая потенциальная доходность. Но исторический опыт 2008 и последующих кризисов показывает, что гарантия нередко оказывается условной, а нюансы прописаны так, что в неблагоприятном сценарии инвестор просто остаётся с минимальным доходом или вовсе с убытком.

Как исправить

Простое правило: если продукт нельзя объяснить на уровне школьника старших классов, лучше от него отказаться. Экономия на инвестициях в данном случае — это экономия нервов и денег, которые иначе ушли бы на излишне хитрую конструкцию. Чаще всего те же цели можно реализовать через комбинацию более простых и прозрачных инструментов: облигаций, фондов и классического страхования без сложных вложенных опций.

Ошибка 4. Отсутствие чёткого бюджета на инвестиции

Некоторые инвесторы вкладывают «всё, что осталось» в конце месяца, а в случае неожиданного расхода вынуждены снимать средства в неудачный момент. Исторически подобные вынужденные продажи во время просадок рынка приносили больше убытков, чем любые разумные комиссии. Без чёткого распределения потоков денег даже самые осторожные инвестиционные решения начинают работать против вас.

Как исправить

Выделите фиксированный процент от дохода, который вы готовы направлять на долгосрочные вложения, и не трогайте эти средства без серьёзной необходимости. Оставшуюся часть распределите на регулярные расходы и краткосрочные цели. Такой подход приближает ваши действия к модели «автоматического пилота», что и есть суть спокойного, консервативного инвестирования без лишнего стресса.

Вывод: безопасные инвестиции — это не отказ от дохода, а грамотная экономия на риске

История финансовых рынков за последние сто с лишним лет показывает одно и то же: те, кто системно экономит на излишних рисках, комиссиях и спонтанных решениях, в итоге чувствуют себя увереннее, чем охотники за чудо-прибылью. В 2025 году у частного инвестора есть всё необходимое, чтобы выстроить спокойную стратегию: доступные консервативные инструменты, онлайн‑сервисы с понятной аналитикой и исторический опыт нескольких кризисов, на которых можно учиться. Способы экономии на инвестициях без риска сводятся не к магическим лайфхакам, а к трём простым вещам: ясные цели, простые инструменты и дисциплина. Если вы готовы следовать этим принципам, вопрос «как инвестировать без риска и с доходом» перестаёт звучать как загадка и превращается в рабочий план на долгие годы.