Роль годового финансового планирования в личной стратегии

Финансовое планирование на год для физических лиц давно перестало быть факультативной опцией и превратилось в базовый инструмент управления личным капиталом. По сути, годовой план — это тактический горизонт между долгосрочными целями (пенсия, жильё, капитал для бизнеса) и текущей операционной рутиной (ежемесячные расходы, кредиты, налоги). В 2025 году, на фоне волатильных рынков и изменения процентных ставок, годовой горизонт становится критическим: именно в нём выстраиваются решения по перераспределению кэша, выбору инструментов накопления и защите от рисков. Корректно структурированный документ включает цели, бюджет, инвестиционную стратегию, резервный фонд, страховую защиту и метрики контроля, позволяя принять осознанные решения, а не реагировать на хаотичные рыночные события.

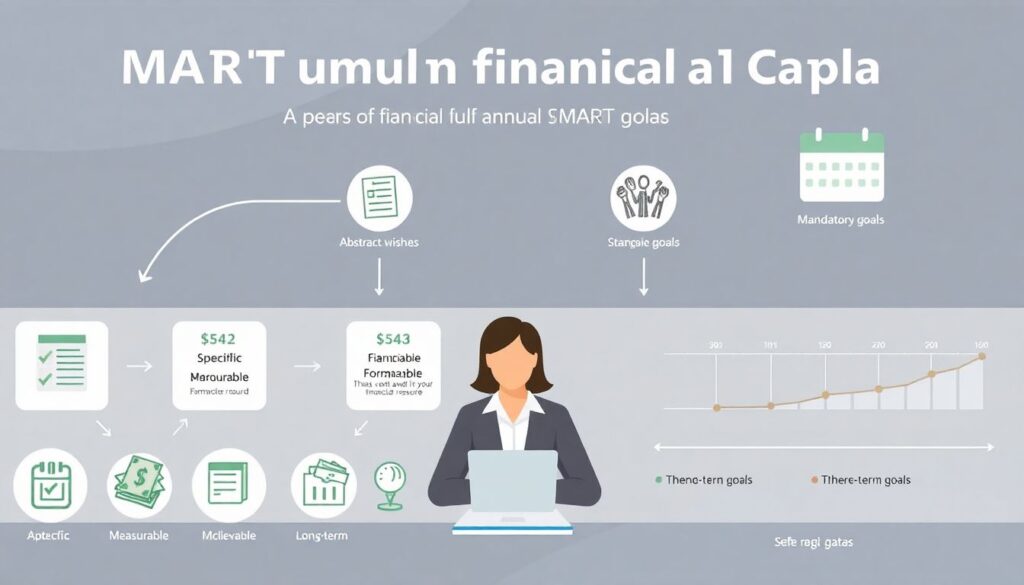

Как сформулировать цели и провести исходную диагностику

Прежде чем разбираться, как составить личный финансовый план на год, необходимо перейти от абстрактных пожеланий к формализованным целям по SMART: конкретность, измеримость, достижимость, релевантность, привязка ко времени. Финансовые цели делятся на обязательные (погашение долгов, формирование резерва), стратегические (накопления, инвестиции) и дискретные (крупные покупки, обучение). Диагностика начинается с расчёта чистого капитала, структуры доходов, долговой нагрузки и доли обязательных расходов. Важно учитывать налоговый статус, валютную экспозицию и уровень страховой защиты. Только после такой «инвентаризации» имеет смысл выбирать тактику: агрессивное наращивание капитала, консервативная стабилизация или сбалансированный сценарий с постепенным увеличением инвестиционной доли и снижением потребительских трат.

Сравнение ключевых подходов к годовому планированию

На практике доминируют три подхода к годовому планированию: интуитивный, шаблонный и персонализированный. Интуитивный — это «веду учёт, что-то откладываю», без явной методологии, он минимизирует временные затраты, но ведёт к ошибкам в оценке рисков и сроков достижения целей. Шаблонный подход опирается на готовые онлайн‑схемы и популярные правила (условные 50/30/20), что повышает дисциплину, но игнорирует индивидуальные факторы: валюту доходов, специфику профессии, семейные обязательства. Персонализированный вариант предполагает моделирование кэш‑фло, сценарный анализ и стресс‑тестирование при изменении ставок и курса. Именно к нему тяготеет профессиональное финансовое планирование личного бюджета на год: задачи решаются комплексно, учитывается поведение рынков и личные рисковые ограничения. В 2025 году такая персонализация усиливается за счёт доступных цифровых инструментов и открытых данных.

Технологии и инструменты: ручной учёт против цифровой экосистемы

Сравнивая технологии, мы видим спектр от простых таблиц до комплексных приложений с элементами ИИ‑аналитики. Ручной учёт в блокноте или базовой электронной таблице даёт высокий уровень контроля и понимания структуры расходов, но требует времени, дисциплины и не умеет автоматически подгружать данные по транзакциям, что чревато ошибками. Мобильные приложения с интеграцией банковских API обеспечивают автоматический импорт операций, категоризацию расходов, напоминания и уведомления о превышении лимитов. Однако такие решения зависят от качества алгоритмов, корректности классификации и безопасности данных. В премиальном сегменте развивается гибридный формат, когда финансовый план на год с помощью финансового советника создаётся в профессиональном софте, а клиент видит дашборды и прогнозы в своём приложении. Это минимизирует ручной труд и повышает точность расчётов, хотя и требует доверия к провайдеру и готовности оплачивать сервис.

Плюсы и минусы цифровых сервисов и автоматизации

Цифровизация планирования даёт очевидные плюсы: сокращение времени на ввод данных, наглядные графики, быстрый доступ к истории операций и возможность моделировать несколько сценариев: базовый, оптимистичный и стрессовый. Инструменты с элементами машинного обучения способны выявлять паттерны перерасхода, предлагать оптимизацию подписок, предсказывать кассовые разрывы. Однако минусы тоже значимы: риск утечки персональных данных, зависимость от экосистемы одного банка или сервиса, конфликт интересов при навязывании собственных финансовых продуктов. Кроме того, автоматизация не заменяет осмысленного планирования: без ясно сформулированных целей даже самый технологичный сервис превратится в красивую, но бесполезную витрину. Важно оценивать не только функционал, но и прозрачность бизнес‑модели, наличие независимой аналитики и возможность выгрузки данных при смене поставщика услуг.

Роль профессиональных консультантов и критерии выбора

Услуги финансового консультанта по годовому планированию становятся особенно востребованными в 2025 году, когда количество доступных инструментов и регуляторных нюансов растёт быстрее, чем способность неспециалиста их анализировать. Эксперт помогает структурировать цели, учесть налоги, подобрать страховую защиту, сформировать инвестиционный портфель с учётом толерантности к риску. Однако здесь важно различать независимых консультантов и продуктовых агентов. При выборе следует оценивать квалификацию, наличие сертификаций, прозрачность вознаграждения, опыт работы в условиях волатильных рынков и готовность работать в долгую, а не ограничиваться разовой консультацией. Оптимальной становится модель, когда профессиональное финансовое планирование личного бюджета на год сочетается с регулярными квартальными ревизиями и корректировкой плана при изменении доходов, семейного статуса или рыночной конъюнктуры.

Рекомендации по выбору стратегии и конфигурации планирования

Решая, какой подход использовать, стоит отталкиваться от трёх параметров: сложность финансовой ситуации, уровень финансовой грамотности и готовность инвестировать время. При простой структуре доходов и низкой долговой нагрузке достаточно шаблонной модели, подкреплённой базовым приложением учёта расходов. Когда появляются доходы в разных валютах, инвестиции, бизнес или существенные наследственные и семейные обязательства, имеет смысл подключить финансовое планирование на год для физических лиц в гибридном формате: вы используете цифровые инструменты, а консультант осуществляет методологический и аналитический надзор. Важно помнить, что стратегия — не статична: в течение года допустимо менять приоритеты, перераспределять кэш‑фло и пересматривать риск‑профиль. Критическим элементом остаётся регулярный мониторинг, минимум раз в месяц, и чёткий набор метрик: доля сбережений, долговая нагрузка, размер резерва, динамика капитала.

Тенденции и прогноз развития годового планирования в 2025–2027 гг.

На горизонте ближайших лет годовое планирование трансформируется в непрерывный процесс с опорой на аналитику в реальном времени. Уже в 2025 году банки и финтех‑сервисы внедряют предиктивные модели, которые на основе ваших транзакций прогнозируют остатки, предлагают оптимальный график платежей по кредитам и автоматически формируют рекомендации по корректировке бюджета. Ожидается усиление регуляторных требований к защите данных и прозрачности комиссий, что увеличит доверие к цифровым решениям. Параллельно растёт спрос на персонализированные сервисы, где финансовый план на год с помощью финансового советника дополняется ИИ‑подсказками, а клиент получает экосистему решений от бюджета до инвестиций и страхования. В среднесрочной перспективе выгодное сочетание даст сочетание автоматизации рутинных операций с человеческой экспертизой в сложных, нестандартных ситуациях, когда требуется учесть поведение рынков, налоги и личные жизненные сценарии.