Сегодня почти у каждого в кармане целый банк: телефон, приложения, карты, кошельки. Поэтому защита от мошенников в финансовых сервисах — это уже не про «паранойю», а про обычную цифровую гигиену. Давайте разберёмся простым языком, но без упрощений до абсурда: что именно происходит «под капотом», какими способами вас защищают банки и финтех‑сервисы и что вы сами можете сделать прямо сегодня, чтобы не кормить злоумышленников из своего кошелька.

Базовые термины: что вообще считается мошенничеством

Чтобы говорить предметно, нужно договориться о понятиях. Финансовое мошенничество — это любая ситуация, когда кто‑то получает доступ к вашим деньгам или платёжным данным без вашего реального, осознанного согласия. Важно слово «осознанного»: если вам позвонили «из службы безопасности» и убедили сами перевести деньги «на безопасный счёт», юридически это часто выглядит как добровольная операция, но по сути это всё равно обман. Когда банки говорят «финансовые сервисы защита от мошенничества», они имеют в виду комплекс из технологий (антифрод‑системы, биометрия, токены), процедур (лимиты, подтверждения, блокировки) и правил поведения клиента. И да, последняя часть — это вы, а не только алгоритмы где‑то в дата‑центре.

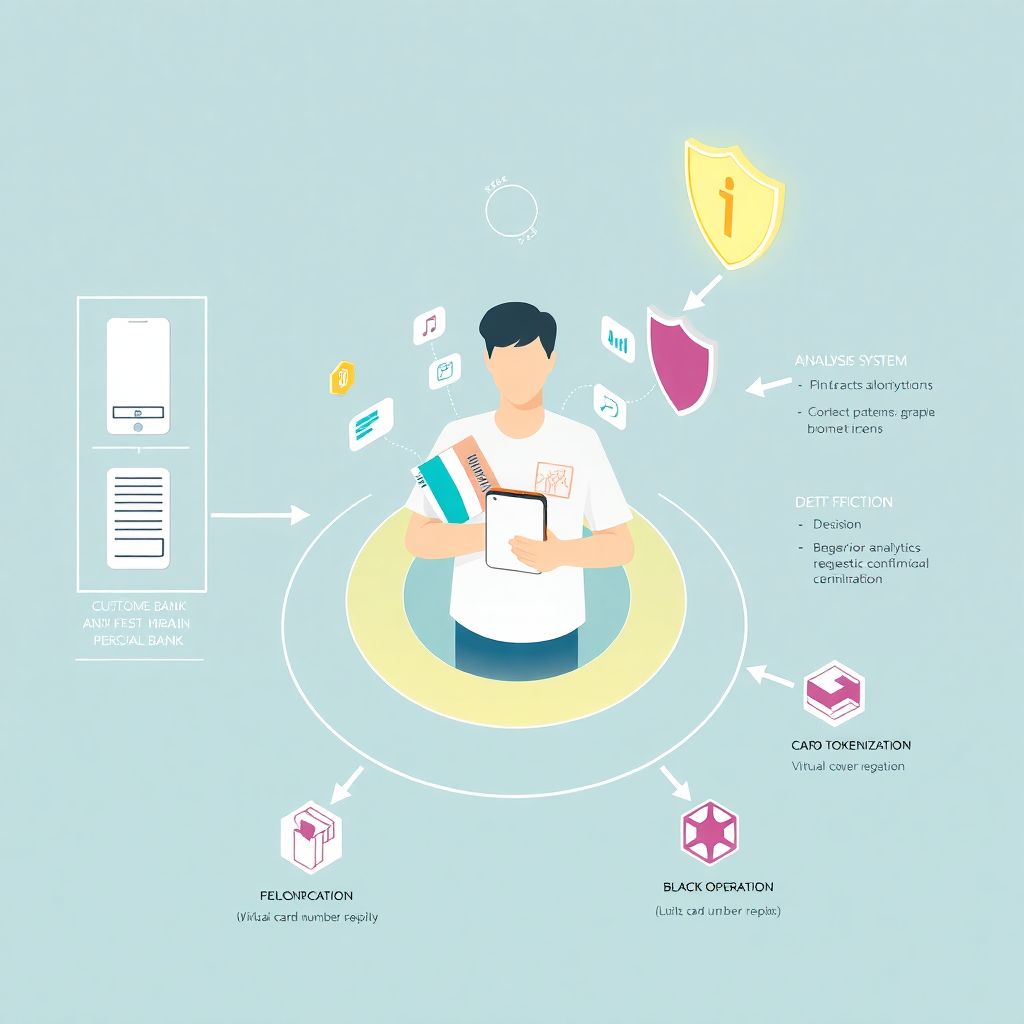

Как банки видят подозрительные операции: диаграмма в воображении

Представьте себе простую диаграмму в тексте: три блока, соединённых стрелками. В левом блоке «Действия клиента»: вход в приложение, перевод, оплата. В среднем блоке «Система анализа»: алгоритмы смотрят на привычные шаблоны — откуда вы обычно заходите, в какое время платите, какие суммы и куда переводите. В правом блоке «Решение»: пропустить операцию, запросить дополнительное подтверждение или заблокировать. По сути, защита от мошенников в онлайн банке работает как умный фильтр: он сравнивает каждое действие с вашим «портретом поведения». Если вы всегда платили небольшие суммы в своём городе и вдруг с незнакомого телефона ночью идёт крупный перевод за границу — система срабатывает, потому что по её внутренней «диаграмме решений» такая комбинация признаётся аномальной и требует проверки.

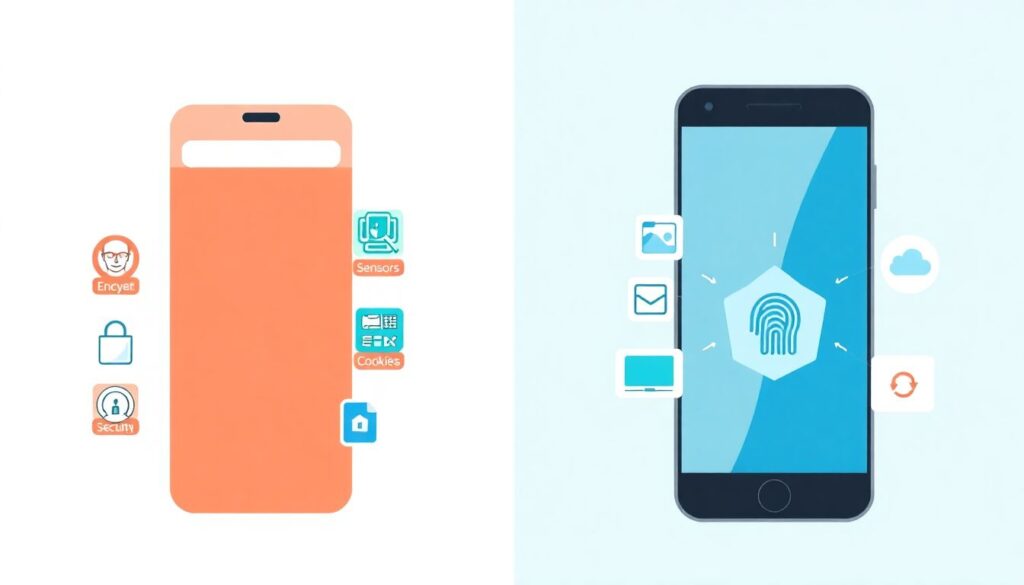

Чем защита в мобильном банке отличается от обычного «интернет‑банка»

Казалось бы, мобильное приложение и веб‑кабинет — одно и то же, но нюансов много. В браузере защита больше опирается на шифрование соединения, куки, параметры устройства и дополнительные коды. В телефоне добавляются датчики, биометрия, привязка к конкретному устройству и SIM‑карте. Если вы задумываетесь, как защитить счет от мошенников в мобильном банке, то главное отличие именно в том, что приложение может проверять, не взломан ли телефон, не запущено ли подозрительное ПО, совпадает ли геолокация с вашим обычным маршрутом. Внуьри можно нарисовать словесную диаграмму «слоёного пирога»: первый слой — пароль или PIN, второй — отпечаток пальца или Face ID, третий — поведенческий анализ, четвёртый — лимиты и ручные проверки банка. Веб‑доступ обычно тоньше по слоям, а мобильный — толще, если вы включаете все предложенные функции.

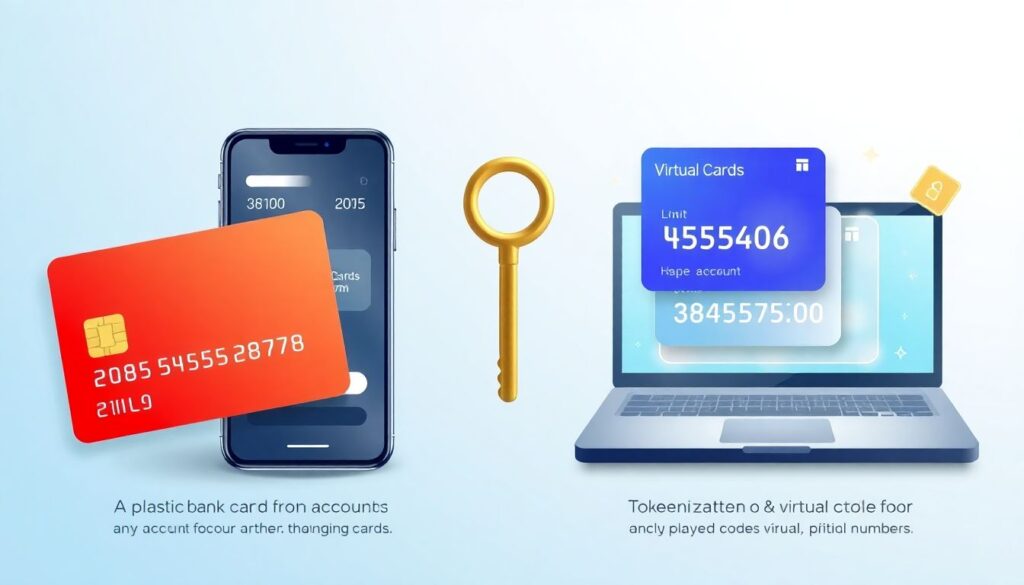

Карты, токены и страхование: сравнение подходов к защите

Пластиковая карта на самом деле лишь «ключ» к счёту, а не сами деньги. Есть классический подход: PIN‑код, SMS‑подтверждения, ограничение по суммам. А есть более современные инструменты: токенизация (когда в интернете и в телефоне вместо реального номера карты используется одноразовый или виртуальный заменитель), динамические CVV‑коды, биометрия при оплате. Когда банк предлагает подключить защиту от мошенников на карте, это обычно набор опций: уведомления по всем операциям, возможность мгновенно заморозить карту в приложении, отдельные лимиты на онлайн‑платежи, иногда отдельный «виртуальный кошелёк» под интернет‑покупки. Отдельная история — услуга защита от финансового мошенничества: это, по сути, страхование, когда при определённых условиях банк или страховая компенсируют украденные средства. Такой сервис не заменяет осторожность, но смягчает последствия, если всё‑таки случилась беда.

Типовые схемы обмана и как им противостоять на практике

Если упростить весь зоопарк схем, то есть три базовых варианта: у вас воруют доступ (логины, коды, SIM‑карту), заставляют вас самим перевести деньги или незаметно подсовывают поддельный интерфейс. Первый случай — это фишинг‑сайты и вредоносные приложения, второй — звонки «из банка», третий — поддельные формы оплаты и подменённые номера. В практическом плане защита от мошенников в финансовых сервисах строится на нескольких привычках: никогда не диктовать коды и пароли по телефону, не переходить по ссылкам из подозрительных писем и сообщений, отдельно открывать приложение банка, а не «по кнопке из SMS», проверять адрес сайта вплоть до одной буквы. Полезный приём: перед любой крупной операцией делать внутреннюю «паузу безопасности»: на 10–15 секунд отложить телефон, задать себе вопрос «кто на самом деле инициатор этой операции — я или меня торопят». Этот короткий стоп‑кадр отлично обрубает большинство психологических манипуляций.

Что именно включить в настройках, чтобы защититься по‑взрослому

Технически большинство нужных инструментов уже есть в приложениях, их просто надо осознанно включить. Вообразим текстовую диаграмму «центр — вы, вокруг — круги защиты». В самом центре — сложный, уникальный пароль к телефону и приложению, а не дата рождения. Следующее кольцо — обязательная биометрия для входа и подтверждения ключевых операций. Ещё один слой — лимиты: задайте разумные дневные и разовые суммы для переводов и оплат в интернете, чтобы в случае взлома не потерять всё сразу. Дальше — мгновенные пуш‑уведомления по каждой операции: как только видите что‑то чужое, сразу блокируете карту и обращаетесь в банк. И, наконец, резервный контур: отдельная почта, не засвеченная в соцсетях, сложные ответы на контрольные вопросы, отключение автоматического сохранения паролей в браузере на чужих или общих устройствах.

Онлайн‑банк против «налички»: почему полная офлайн‑жизнь не спасёт

Иногда можно услышать: «Я лучше всё снимаю и храню наличными, так спокойнее». В реальности это лишь смена типа риска: вместо кибермошенничества появляется риск кражи, пожара, банальных потерь. Современная защита от мошенников в онлайн банке при грамотной настройке даёт статистически меньший шанс потери всех денег, чем хранение пачки купюр дома. Банки обязаны внедрять сложные антифрод‑системы, им выгоднее предотвратить подозрительную операцию, чем потом судиться и гасить репутационные потери. Ваша задача — не идти против системы, а работать с ней: не отключать уведомления «потому что раздражают», не размывать безопасность удобством «везде один и тот же простой пароль», не игнорировать предупреждения приложения о том, что операция выглядит подозрительно. В связке «технологии плюс здравый смысл» вероятность стать жертвой падает в разы.

Итог: простые правила, которые реально работают

Техническая защита давно стала сложной и многоуровневой, но для пользователя она сводится к паре понятных привычек: всё подтверждать только в официальном приложении, никому не передавать коды и пароли, включить максимум доступных уровней защиты и время от времени пересматривать свои настройки. Представьте последнюю диаграмму: на одной оси — сложность вашей жизни, на другой — уровень безопасности. Правильно настроенные сервисы практически не добавляют лишних действий, но при этом закрывают самые болезненные дыры. И если относиться к банковскому приложению не как к «ещё одной иконке на экране», а как к личному сейфу, то даже в мире постоянных атак можно жить спокойно и пользоваться всеми удобствами цифровых финансов без лишнего страха.