Почему тема денег в кризис перестала быть «личным делом»

Когда экономика лихорадит, разговоры про деньги становятся почти таким же вопросом безопасности, как медицина или работа. По оценкам Всемирного банка, более 30% домохозяйств в мире не выдерживают даже трёх месяцев без стабильного дохода. В России и СНГ картина похожая: у многих запасов хватает на 1–2 месяца. Отсюда вывод: финансовая безопасность семьи — это уже не про «быть богатыми», а про банальное выживание без паники и долговой ямы. И чем раньше это принять, тем спокойнее будут любые новости.

Цели вместо паники: с чего реально начать

В кризис люди часто бросаются в крайности: либо экономят до абсурда, либо ищут «волшебные» заработки. Рабочий подход другой — чёткие цели и цифры. Для начала полезно посчитать, сколько вашей семье нужно на три базовые вещи: еду, жильё, здравоохранение. Потом добавить обязательные платежи и уже от этой суммы строить план: что можно урезать без потерь качества жизни, а что трогать нельзя. Такой подход снижает тревогу: появляется не абстрактный страх, а конкретная задача с понятными параметрами.

Финансовая подушка: не только деньги на счёте

Классическая финансовая подушка безопасности для семьи — это 6–12 месяцев расходов, хранящихся в надёжных и быстро доступных инструментах. Но в реальности большинство до этой планки не дотягивает. Выход — комбинированная «подушка»: часть в наличных на экстренный месяц, часть на депозите, часть — в виде резервной кредитной линии с низкой ставкой, которую вы не трогаете без необходимости. Плюс нематериальный резерв: запас востребованных навыков, с помощью которых можно быстро монетизировать время, если основной доход проседает.

Нетипичные инструменты: абонемент на экономию

Если думать не только о том, как защитить семейный бюджет в кризис, но и как сделать расходы предсказуемыми, стоит рассмотреть «подписочную механику». К примеру, долгосрочные контракты с поставщиками услуг — от интернета до детских кружков — иногда позволяют зафиксировать цену на год вперёд. Аналогично, кооперативные закупки с друзьями или соседями превращают инфляцию в менее болезненную: вы покупаете оптом с большой скидкой то, что и так регулярно потребляете, и фактически хеджируете рост цен на базовые товары.

Персональная стратегия: когда «семейный совет» важнее банка

Личный финансовый план для семьи консультация может начинаться не с визита к эксперту, а с честного разговора за кухонным столом. Кто и сколько зарабатывает, какие риски у каждой сферы (увольнение, болезнь, закрытие бизнеса), какие приоритеты: ипотека, образование детей, здоровье, переезд. Такой мини-аудит помогает убрать иллюзии и увидеть реальную картину. Уже потом можно идти к профи, чтобы не платить за банальные советы, а обсудить конкретные решения под ваши цифры и горизонты планирования.

Когда консультант действительно нужен

Услуги финансового консультанта для семьи имеют смысл, когда у вас есть хотя бы минимальный капитал или сложная структура доходов — ИП, фриланс, небольшая компания, инвестиции. В кризис такие эксперты помогают расставить приоритеты: что ликвидировать первым, что трогать в самом конце. Нестандартный вариант — не разовый приём, а «финансовый наставник» на год с регулярными сессиями. Это стоит дороже, зато дисциплинирует лучше любой мотивационной книжки и даёт обратную связь по реальным шагам, а не только по планам.

Инвестиции как бронежилет, а не казино

Инвестиции для финансовой безопасности семьи часто воспринимаются как игра на бирже, хотя в кризис они должны работать как стабилизатор. Статистика показывает: диверсифицированные портфели с консервативной частью в облигациях и защитных активах переживают турбулентность заметно мягче, чем просто депозит. Нестандартный ход — «семейный инвестиционный комитет»: раз в квартал вы садитесь, пересматриваете активы, обсуждаете, какие отрасли растут на кризисе (ИТ-сервисы, ремонт, недорогие развлечения) и как аккуратно в них зайти без лишнего риска.

Экономика вокруг: как кризис меняет семейные решения

Кризис сдвигает потребление: люди меньше тратят на статусные покупки и больше — на практичные. Это меняет и стратегию семей: вместо «большой покупки раз в пять лет» возникает модель «подписки» и аренды — от авто до техники. Для бюджета это плюс: вы снижаете единоразовую нагрузку и делаете расходы гибкими, их легче обнулить при резком падении дохода. Параллельно растут рынки б/у-товаров, локальных сервисов и ремонта — туда можно не только переносить расходы, но и заходить с подработкой или мини-бизнесом.

Будущее: что будет с семьями, которые готовятся заранее

Мировые прогнозы схожи: колебания рынков станут нормой, а не исключением. Семьи, которые выстраивают защиту уже сейчас, получат не только деньги, но и свободу манёвра. Их отличают три вещи: прозрачный учёт, простые правила (например, всегда откладывать 10–15% дохода) и готовность менять модель заработка. В итоге финансовая подушка безопасности для семьи превращается из пассивного запаса в активный инструмент: она даёт время, чтобы переучиться, сменить сферу, открыть проект, а не хвататься за первый попавшийся низкооплачиваемый вариант.

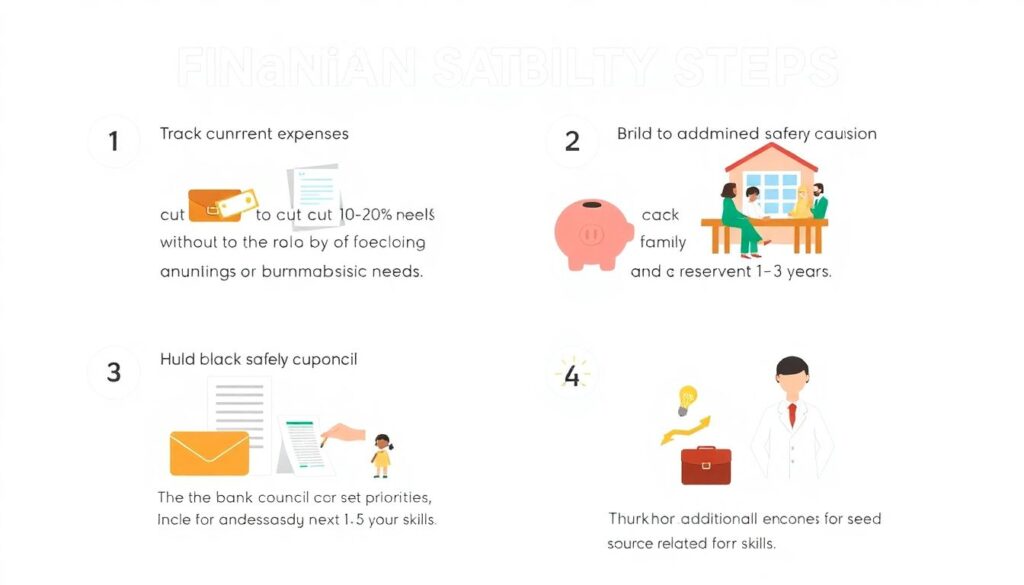

Пошаговый антикризисный план для семьи

1. Зафиксируйте текущие расходы и урежьте 10–20% без ущерба базовым потребностям.

2. Создайте комбинированную подушку: наличные, депозит, резервный кредитный лимит.

3. Проведите «семейный совет» и составьте приоритеты на 1–3 года.

4. Продумайте дополнительные источники дохода, связанные с вашими навыками.

5. Обновите инвестиции: выведите спекулятивную часть, оставьте защитные активы.

6. При сложной ситуации рассмотрите персональные услуги финансового консультанта для семьи, чтобы адаптировать стратегию под ваш реальный риск-профиль.