Почему малый бизнес особенно уязвим к финансовым мошенничествам

У малого бизнеса обычно нет толстого «финансового щита»: отдельной службы безопасности, штатных аудиторов и сложных регламентов. Часто бухгалтер, кассир и финансовый менеджер — это один человек, а доступ к интернет-банку имеет и владелец, и доверенный сотрудник, и ещё «вот этому человеку мы тоже дали, чтобы не зависеть от одного». В результате любая ошибка или злоупотребление быстро превращается в реальные потери. Парадокс в том, что предприниматели готовы спорить с налоговой до копейки, но легко закрывают глаза на мелкие внутренние схемы, теряя куда больше на дистанции.

Цифры и тенденции: масштабы проблемы

По оценкам международных исследований, компании ежегодно теряют до 5 % выручки из‑за внутренних и внешних финансовых злоупотреблений. В малом бизнесе доля может быть выше, потому что там слабее процедуры контроля и ниже цифровая грамотность. Банки фиксируют рост социального инжиниринга: мошенники звонят «от имени банка или ФНС» не только физлицам, но и предпринимателям, выуживая данные для входа в систему. Прогнозы развития неутешительны: по мере цифровизации атак станет больше, а схемы — сложнее и персонализированнее, потому что злоумышленники всё лучше используют открытые данные о бизнесе в сети.

Экономические последствия: это не только «разовая потеря»

Финансовые мошенничества в малом бизнесе бьют не только по кошельку, но и по конкурентоспособности. Украденные деньги — это недокупленные запасы, неоткрытый новый филиал, несостоявшийся маркетинг. Иногда потери выглядят скромно, но носят системный характер: «утекает» по 2–3 % каждый месяц, а владелец списывает это на «сложный рынок». Вдобавок растут косвенные издержки — страдает репутация перед банками и партнёрами, ухудшаются условия кредитования, замедляются инвестиции. Чем меньше запас прочности у компании, тем больше риск, что один крупный инцидент просто обнулит годы развития и заставит бизнес закрыться или продаться за бесценок.

Как распознать мошенничество: сигналы, которые обычно игнорируют

Один из типичных маркеров — человек, который «никого к цифрам не подпускает» и ревниво охраняет свою зону ответственности: бухгалтер, который противится смене ПО, менеджер, который не даёт контакты клиентов, кассир, настаивающий на ручных записях вместо автоматизации. Ещё сигналы: регулярные возвраты от одних и тех же контрагентов, странные скидки «для старых клиентов» без документов, кассовые разрывы, которых не объяснить сезонностью. Полезно раз в квартал смотреть на бизнес глазами «скептика»: если бы вы хотели украсть из своей компании деньги, как бы вы это сделали? Ответы на этот вопрос часто открывают самые слабые места.

Аудит как инструмент разведки, а не наказания

Многим предпринимателям «аудит» кажется чем‑то, что нужно только крупным компаниям и ради банков. Но аудит финансов для малого бизнеса выявление мошенничества — это скорее профилактика, чем карательная мера. Важно, чтобы проверка воспринималась как инструмент улучшения процессов, а не охота на ведьм. Можно начать с лёгкого, но регулярного формата: раз в полгода приглашать внешнего специалиста пройтись по ключевым операциям, сверке первички и движениям по счетам. Когда сотрудники знают, что цифры периодически смотрит «чужой, но компетентный взгляд», мотивация к сомнительным действиям резко падает.

Системы контроля и антифрода: не только для корпораций

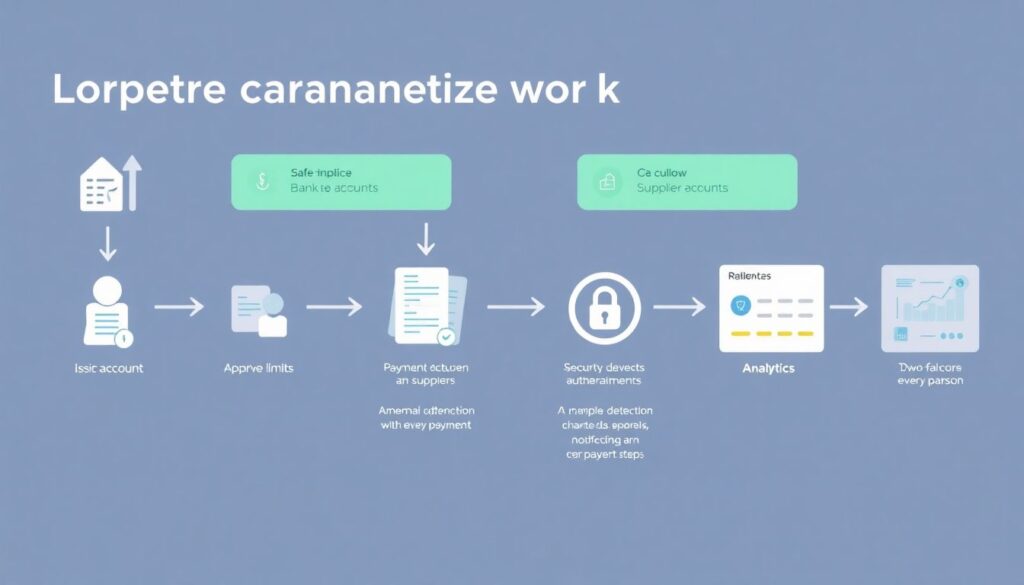

Стереотип, что системы внутреннего контроля и антифрода для малого бизнеса — это сложно и дорого, давно устарел. Минимальный набор можно выстроить на простых принципах: разделение обязанностей (кто платит — тот не согласовывает), лимиты на операции, двухфакторная аутентификация, регулярная смена паролей и чёткая матрица доступов. Сюда же относится обязательный «след в системе»: любые корректировки в учёте должны быть видимы, а не «исчезать без следа». Даже небольшой интернет‑магазин может настроить автоматические оповещения о возвратах, скидках выше порога и ручных корректировках, чтобы руководитель видел аномалии в режиме ближе к реальному времени.

Технологии против мошенников: как выбрать софт без фанатизма

Сейчас есть доступные программы и софт для выявления финансовых мошенничеств в бизнесе, которые не требуют армии айтишников. Это могут быть облачные сервисы, анализирующие транзакции и подсвечивающие подозрительные операции по заданным правилам: некруглые суммы «поставщику‑однодневке», перечисления ночью, повторяющиеся платежи на один и тот же счёт. Нестандартный ход — использовать не только «узкоспециализированные» решения, но и обычные BI‑системы с дешбордами. Когда владелец каждый день видит ключевые показатели, от среднего чека до доли возвратов по менеджеру, любое отклонение становится заметным. Визуализация здесь работает лучше, чем толстые отчёты.

Нестандартные профилактические меры: думаем шире чек‑листов

Интересный, но редко используемый инструмент — «финансовые киноистории» внутри компании. Раз в месяц можно разбирать реальные кейсы мошенничества (без указания имён) на коротких собраниях: что случилось, как сработала схема, где был провал в контроле. Люди гораздо лучше запоминают живые истории, чем сухие регламенты. Ещё один вариант — «игровой аудит»: попросить одного сотрудника (или внешнего консультанта) придумать и описать гипотетическую схему хищения именно в вашем бизнесе. Потом вместе разбираете, как её пресечь. Такая «деловая игра» вскрывает уязвимости, о которых в обычной рутине никто не задумывается.

Психология доверия: как не породить паранойю

Когда речь заходит о контроле, у владельца есть риск уйти в крайность: «Никому не верю, всё делаю сам». Это путь в тупик и выгорание. Гораздо продуктивнее выстроить прозрачные правила, при которых доверие не отменяет проверки. Например, фиксировать в договоре с главным бухгалтером или финансовым менеджером, что компания имеет право на внешнюю проверку раз в год, а все данные должны быть доступны по первому требованию. Плюс понятные бонусы за «чистоту» процессов. Тогда контроль воспринимается как элемент профессии, а не личное недоверие. И сотрудники, и владелец живут спокойнее.

Когда нужны внешние эксперты и чем они реально полезны

Если у вас нет финансового директора, имеет смысл рассмотреть финансовая безопасность малого бизнеса услуги от сторонних фирм: разовые проверки, настройка платёжных процессов, оценка рисков. Хороший консалтинг по предотвращению финансовых мошенничеств в компании — это не про «напугать регулятором», а про адаптацию лучших практик под ваш масштаб. Эксперт может за пару недель выстроить базовый каркас: кто что согласовывает, какие лог‑записи хранятся, какие отчёты вы как собственник видите регулярно. Плюс — обучить команду распознавать внешние фишинговые атаки, поддельные счета и «письма от партнёров» с подменёнными реквизитами.

Влияние на индустрию и конкурентные преимущества

Компании, которые системно борются с мошенничеством, постепенно формируют новый стандарт рынка. Поставщики и банки больше доверяют тем, у кого понятные процессы и предсказуемая отчётность. В результате такие фирмы получают лучшие условия по кредитам, меньшие требования по залогу, а иногда и приоритет в тендерах. В масштабах отрасли это приводит к естественной «чистке»: бизнесы с хроническими дырками в контроле проигрывают тем, кто вкладывается в прозрачность. Для малого бизнеса это шанс выбиться вперёд не только за счёт цены или маркетинга, но и за счёт репутации надёжного партнёра, где деньги не растворяются по пути от клиента к результату.

Пошаговый план действий для владельца малого бизнеса

1. Описать «как деньги ходят» сейчас: от поступления до оплаты поставщиков.

2. Разделить ключевые функции: кто выставляет счёт, кто утверждает, кто платит.

3. Ввести лимиты и двухфакторную защиту на все платежные каналы.

4. Настроить простую аналитику: отчёты по аномалиям, дешборды, уведомления.

5. Раз в полгода проводить мини‑аудит и «игровую» проверку уязвимостей.

6. Обучать сотрудников реальным кейсам мошенничества и базовой кибергигиене.

Если регулярно проходить эти шаги, финансовая безопасность перестаёт быть абстрактной темой и превращается в управляемый процесс, а не в надежду «пронесёт и так».