Сегодня микрофинансирование уже не выглядит экзотикой: с телефона можно оформить займ за 10 минут, а предложения с «одобрим всем» выскакивают в каждой соцсети. Но вместе с удобством вырос и хаос: помимо классических МФО на рынок вышли кредитные квазиорганизации — всевозможные сервисы выдачи займов, платформы Р2Р-кредитования, потребительские кооперативы. Разобраться, как с ними работать безопасно в 2025 году, — задача не только для юристов, но и для любого человека, который думает о микрофинансировании под контролем, а не по принципу «лишь бы дали денег».

—

Исторический контекст: от ломбардов до онлайн-займов

Как мы пришли к микрофинансированию “в один клик”

Если сильно упростить, первые «микрофинансовые организации» существовали ещё в XIX веке — это были ссудо-сберегательные кассы и кооперативы, которые выдавали небольшие суммы рабочим и крестьянам. Но как отдельный сектор рынок микрозаймов оформился уже в конце XX – начале XXI века, когда возникла идея, что малый кредит может быть не только благотворительностью, но и устойчивым бизнесом.

В России активный рост МФО начался после 2010 года, когда появился более-менее внятный закон о микрофинансовой деятельности. В первые годы рынок был почти дикий: десятки компаний, огромные проценты, договоры с мелким шрифтом, коллекторы “старой школы”. Постепенно ЦБ ужесточал правила, возникли лимиты по полной стоимости кредита, требования к капиталу и обязательный контроль. Именно тогда появилась необходимость разделять нормальные микрофинансовые организации и различные кредитные квазиорганизации, которые часто старались обойти регулирование и работали «по краю».

К 2025 году ситуация сильно изменилась: есть лицензированные МФО, есть серые схемы, есть кооперативы и краудфандинговые платформы, а между ними — масса гибридных моделей. Поэтому вопрос уже не в том, можно ли в микрофинсовых компаниях взять займ онлайн, а в том, как выбрать надежную микрофинансовую организацию и отличить её от квазиигрока, который живёт по своим, не всегда законным, правилам.

—

Что такое кредитные квазиорганизации и чем они отличаются от МФО

Основные признаки квазиорганизаций

Кредитные квазиорганизации — это структуры, которые по факту выдают деньги в долг, но юридически могут называться угодно: потребительский кооператив, фонд взаимопомощи, сервис “доступного финансирования”, Р2Р-платформа, даже “клуб инвесторов”. Они часто не входят в лицензированные мфо реестр ЦБ РФ список, потому что не оформлены как классические МФО, и потому считают, что им можно не соблюдать часть ограничений по ставкам, просрочкам и работе с должниками.

Ключевые отличия от МФО:

— не всегда есть прозрачный статус и надзор со стороны ЦБ;

— могут работать через схемы “пай/взнос/членство”, а не прямой кредитный договор;

— в рекламе обещают уникальные условия, но в договоре масса скрытых нюансов и допсборов.

Использовать услуги таких структур можно, но только если вы понимаете, что перед вами, какие риски вы берёте и кто будет вас защищать, если что-то пойдёт не так. Здесь и начинается практический разговор о том, как выстраивать микрофинансирование под контролем, а не на вере в яркий лендинг и улыбку менеджера.

—

Необходимые “инструменты”: чем вооружиться перед работой с квазиорганизациями

Документы, сервисы и навыки, без которых лучше не начинать

Прежде чем вообще думать о том, чтобы куда-то обращаться за деньгами, соберите личный “микрофинансовый набор”. Он включает не только документы, но и цифровые инструменты, а главное — базовые знания, которые помогут не подписать лишнего.

Полезно иметь под рукой:

— паспорт, СНИЛС, ИНН в цифровом или бумажном виде;

— доступ к госуслугам и интернет-банку (для дистанционного подписания и проверки операций);

— файл или блокнот, где вы ведёте свои кредиты и платежи, чтобы видеть реальную долговую нагрузку.

Плюс набор онлайн-сервисов, без которых сейчас никуда: официальный сайт ЦБ для проверки, реестр МФО, раздел предупреждений о нелегальных кредиторах. И, конечно, минимальное понимание, чем отличается микрофинансирование для малого бизнеса условия которого регулируются законом, от предложений «для своих» через кооперативы и серые платформы. Всё это — ваши инструменты контроля, без которых вы просто играете на чужом поле.

—

Как выбрать надёжную МФО или квазиорганизацию

Пошаговый фильтр: от рекламы до договора

Первое, с чего стоит начать, — не верить рекламе. Обещания “микрозаймы под низкий процент без отказа” почти всегда означают, что настоящая стоимость денег спрятана в комиссиях, страховках и штрафах. Начинайте не с баннера, а с проверки.

Общий алгоритм:

— проверяем, есть ли компания в официальных реестрах ЦБ;

— читаем отзывы с фильтром здравого смысла: убираем крайний негатив и купленные восторги;

— оцениваем сайт и личный кабинет: прозрачность условий, наличие полного договора до подписания, контакты и юридический адрес.

Если компания позиционирует себя как МФО, но вы её не находите в реестре — это тревожный сигнал. Если же она честно пишет, что является кооперативом или платформой Р2Р-кредитования, нужно отдельно изучать, какие на неё распространяются правила, кто надзирает, и что будет, если она прекратит деятельность. На этом этапе вы уже часто понимаете, стоит ли дальше рассматривать вариант в микрофинансовые организации взять займ онлайн или лучше поискать другой вариант.

—

Поэтапный процесс работы с кредитными квазиорганизациями

Этап 1. Диагностика: а вам точно нужен микрозайм?

Перед любым обращением стоит честно ответить себе на вопрос: зачем я беру деньги и что будет, если их не верну вовремя? Микрозаймы — это дорогой инструмент, и в квазиорганизациях он может быть ещё дороже из-за завуалированных условий. Если речь идёт о “дыре” до зарплаты, возможно, проще договориться с работодателем, продать ненужную технику или воспользоваться овердрафтом банка.

Для бизнеса ситуация немного иная: микрофинансирование для малого бизнеса условия которого иногда мягче, чем у банков, может быть вариантом, если нужно оперативно закрыть кассовый разрыв, купить товар к сезону или оплатить участие в тендере. Но и здесь важно считать экономику: окупит ли доход проценты? Если нет, вы просто меняете одну проблему на другую.

—

Этап 2. Проверка статуса и репутации

Когда вы решили, что без внешнего финансирования не обойтись, начинайте с юридического статуса. Для МФО — проверка на сайте ЦБ, для кооперативов — дополнительно изучение их устава и информации о членстве, для Р2Р-платформ — кто оператор, есть ли лицензия, где зарегистрирована компания и где рассматриваются споры.

Обязательные шаги проверки:

— найти организацию по ИНН или названию в реестрах ЦБ;

— посмотреть, не числится ли она в списках подозрительных и нелегальных кредиторов;

— поискать судебные дела с её участием — массовые иски физических лиц — плохой знак.

Если на этом этапе вы видите, что компания есть в лицензированные мфо реестр ЦБ РФ список, у неё относительно чистая история и понятная юридическая форма, можно переходить к анализу условий. Если нет — чаще всего рациональнее остановиться, даже если обещания выглядят очень заманчиво.

—

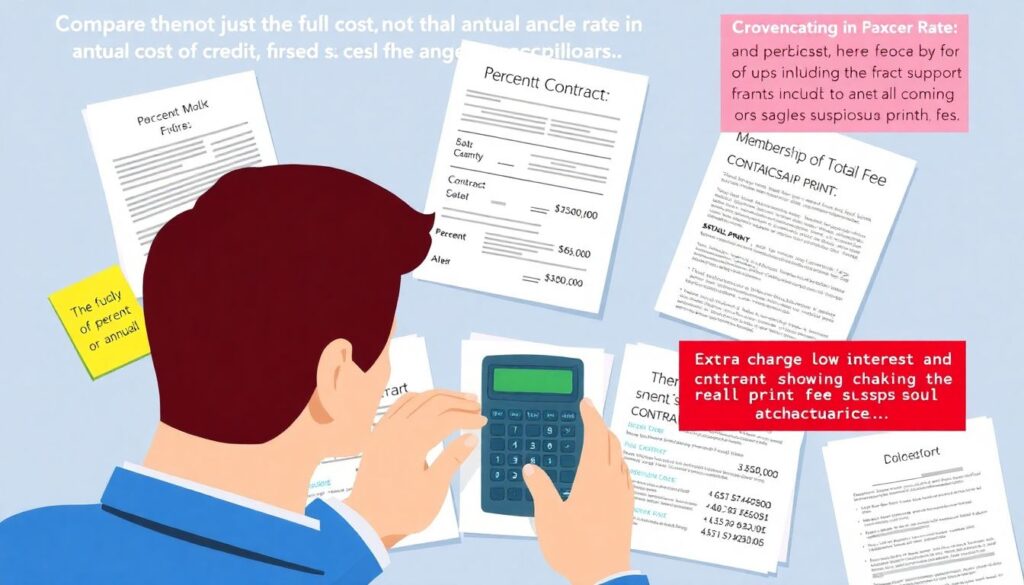

Этап 3. Анализ условий и реальной стоимости кредита

Здесь важно не лениться и считать. Смотрите не только на «процент в день» или «ставку в год», а на полную стоимость кредита с учётом всех комиссий. У квазиорганизаций может быть отдельная плата «за обслуживание», «за членство», «за сопровождение договора». Иногда из-за этого формально низкий процент превращается в дорогой займ.

Обратите внимание на:

— порядок продления и досрочного погашения;

— штрафы, пени, дополнительные сборы;

— необходимость приобретать страховку или иные навязанные услуги.

Если вы видите, что без подписания «добровольно-принудительных» опций договор не заключат, а итоговая стоимость кредита становится неадекватной, лучше не связываться. Даже если вам очень нужны именно микрозаймы под низкий процент без отказа, в реальности это чаще маркетинговый крючок, чем реальное условие.

—

Этап 4. Подписание и работа с договором

Когда вы дошли до заключения договора, включайте максимальную внимательность. Дистанционное подписание не делает сделку менее серьёзной, чем посещение офиса: галочка в приложении и код из СМС юридически равны собственноручной подписи.

Три правила:

— читайте все приложения и дополнительные соглашения, особенно те, что касаются комиссий и уступки прав требований коллекторам;

— сохраняйте копию договора, график платежей, переписку и все СМС/уведомления;

— сразу заносите даты и суммы платежей в календарь или приложение напоминаний.

Если что-то в договоре противоречит тому, что вам говорили устно, не бойтесь задавать вопросы и просить изменить формулировки. Внятная компания пойдёт навстречу или хотя бы честно объяснит, почему это невозможно. Квазиорганизации, которые играют по грани, обычно уговаривают «подписать как есть, а потом разберёмся» — это сигнал притормозить.

—

Устранение неполадок: что делать, если что-то пошло не так

Просрочки, спорные комиссии и навязанные услуги

Даже если вы всё проверили, жизнь всё равно может подбросить проблемы: задержали зарплату, сорвалась сделка, заболели — и плановый платёж превратился в просрочку. В работе с квазиорганизациями важно не прятаться, а действовать максимально активно и документировать каждое действие.

Практический подход:

— как только понимаете, что не уложитесь в срок, письменно (через личный кабинет, почту) уведомите организацию и попросите реструктуризацию или перенос;

— не соглашайтесь на устные обещания, требуйте дополнительные соглашения в письменном виде;

— проверяйте расчёт долга: часто там появляются необъявленные заранее комиссии и непонятные штрафы.

Если вы столкнулись с навязанными услугами, непредусмотренными платежами или давлением со стороны «службы взыскания», фиксируйте всё: скриншоты, записи звонков, тексты сообщений. С этим уже можно идти в ЦБ, Роспотребнадзор, суд или к юристу. Работать с конфликтами по микрофинансированию под контролем — значит не ограничиваться возмущением в соцсетях, а выстраивать системную защиту своих прав.

—

Выстраивание личной системы безопасности на будущее

Самое важное «устранение неполадок» — это перестройка поведения, чтобы не попадать в подобные истории снова и снова. Кредитные квазиорганизации активно пользуются финансовой неорганизованностью людей, поэтому ваша задача — минимизировать зоны неопределённости.

Полезные привычки:

— вести личный или бизнес-бюджет, понимать, сколько вы можете тратить и занимать без разрушения;

— иметь резервный фонд хотя бы на 1–2 месяца обязательных расходов;

— не держать больше одного–двух активных микрозаймов, особенно краткосрочных.

Когда вы видите полную картину своих финансов, проще оценивать, стоит ли входить в новую сделку и насколько критичным будет даже небольшой сбой. Тогда решения о микрофинансировании, будь то в классической МФО или в квазиорганизации, принимаются холодной головой и вписываются в вашу стратегию, а не в чужой рекламный сценарий.

—

Итоги: как сохранить контроль в мире быстрых денег

К 2025 году рынок микрофинансирования стал одновременно цивилизованнее и сложнее. С одной стороны, государство ограничило самые агрессивные практики, появились понятные реестры и инструменты защиты. С другой — кредитные квазиорганизации научились работать по окольным тропинкам, маскируя старые риски под новые форматы и красивые интерфейсы.

Работать с ними можно, если воспринимать каждую сделку как проект: с этапом диагностики, проверкой партнёра, расчётом экономики и планом «что делаю, если что-то пойдёт не по плану». Тогда вопрос «как выбрать надежную микрофинансовую организацию» перестаёт быть загадкой: вы просто применяете свои фильтры и отсекаете тех, кто им не соответствует.

В итоге контроль — это не только про законы и надзор. Это про ваши привычки: проверять, считать, задавать неудобные вопросы и фиксировать договорённости. Если вы подходите к микрофинансированию именно так, то даже в работе с кредитными квазиорганизациями можно не терять устойчивость и использовать этот инструмент осознанно, а не в режиме финансового экстремального спорта.