Почему тема онлайн‑мошенничества уже не «про кого‑то другого»

Онлайн-банкинг за пару лет превратился из «удобной опции» в обязательный инструмент. Но вместе с этим выросло и количество атак.

По данным Банка России, только за 2023 год злоумышленники вывели со счетов граждан более 15 млрд рублей через дистанционные каналы. И это только зафиксированные случаи.

Многие до последнего уверены: «Я-то точно не поведусь». На практике чаще всего попадают именно грамотные, занятые люди, которые один раз отвлеклись, поторопились или переоценили свою «цифровую грамотность».

Разберёмся, как распознавать и предотвращать мошенничество в онлайн-банкинге, какие ошибки чаще всего допускают новички и что реально работает в защите.

—

Основные сценарии мошенничества: как это выглядит в жизни

1. Социнженерия: когда вас «ломают» не по коду, а по эмоциям

Самый массовый сценарий — вам звонят или пишут «из банка», «из безопасности», «из полиции», «из суда».

Цель — напугать, загнать в цейтнот и заставить сделать всё самому: назвать коды, перевести деньги, установить «программу безопасности».

Реальный пример

Марина, 32 года, менеджер. Вечером звонок:

> — Сбербанк безопасности, у вас попытка списания 48 700 ₽ на игровую платформу. Это вы?

> — Нет, конечно!

> — Тогда фиксируем мошенничество. Сейчас я вам пришлю код для блокировки операции. Ни в коем случае никому его не сообщайте, даже если вам позвонят «якобы из банка». Диктуйте только мне.

Марина получает SMS с кодом, в тексте прямо написано: «Никому не сообщайте, даже сотруднику банка».

Но контекст разговора уже построен: её «предупредили», она в стрессе и зачитывает код. На самом деле этим кодом подтверждается вход злоумышленника в её интернет-банк с нового устройства.

Ключевой маркер: настоящий банк никогда не просит назвать одноразовые коды, полный номер карты с CVC/CVV, логин/пароль от интернет-банка или ПИН-код. Ни по телефону, ни по мессенджеру.

—

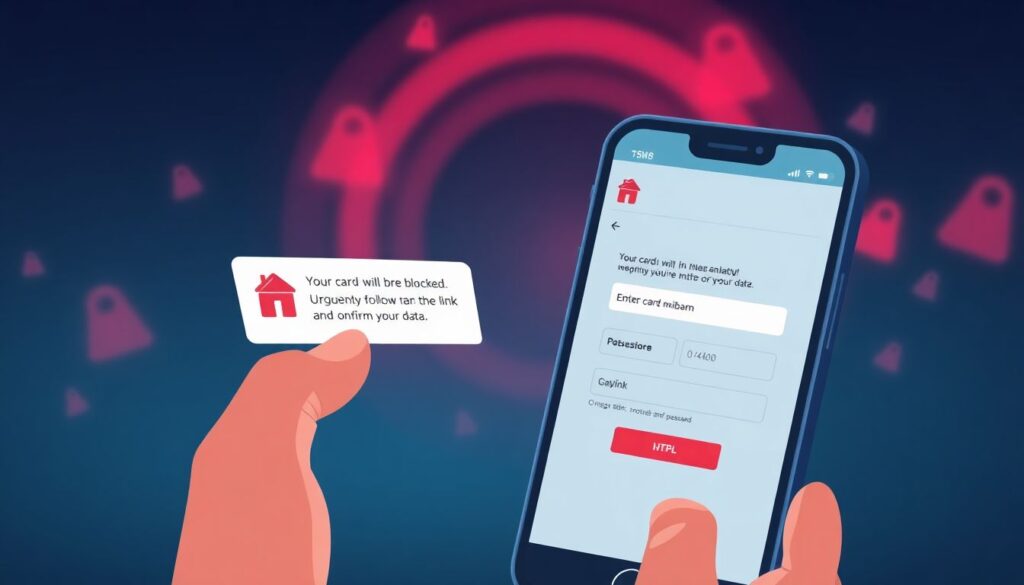

2. Фишинг: поддельные сайты и приложения, которые выглядят «как настоящие»

Фишинг — это когда вас уводят на поддельный сайт или в фейковое приложение и вы сами добровольно вводите туда свои данные.

Типичный сценарий:

1. Вам приходит SMS или сообщение в мессенджер: «Ваша карта будет заблокирована. Срочно перейдите по ссылке и подтвердите данные».

2. Ссылка ведёт на сайт, максимально похожий на сайт банка: логотип, цвета, дизайн — всё похоже.

3. Вы вводите логин, пароль, коды из SMS — и фактически отдаёте мошенникам доступ.

Что важно понимать:

Крупные банки давно внедряют надежную защиту интернет банковских операций от мошенников на своей стороне, но если вы сами отдаёте доступы на поддельной странице, банк это увидит уже постфактум — когда начнутся подозрительные списания.

—

3. Вредоносные приложения и «удалённый доступ»

Отдельная история — программы удалённого доступа и «лже-сервисы» на смартфоне или компьютере:

— «Установите приложение, мы поможем вам вернуть украденные деньги»

— «Поставьте программу техподдержки, мы решим проблему с переводом»

— «Это приложение банка с дополнительной защитой»

После установки злоумышленник видит ваш экран, может перехватывать одноразовые пароли, управлять приложением интернет-банка так, будто он сидит с вашего устройства.

Характерный признак:

Если человек на линии говорит: «Сейчас придёт несколько SMS, вы их не читайте, просто продиктуйте коды, это технические сообщения» — это 100% мошенник.

—

Частые ошибки новичков в онлайн-банкинге

Ошибка 1. Полное доверие голосу «из банка»

Новички часто считают, что если человек знает их ФИО, последние цифры карты или сумму недавнего платежа — он точно из банка.

Но утечки баз происходят у магазинов, клиник, сервисов доставки. Этой информации достаточно, чтобы разговор звучал «правдоподобно».

Как не попасться

1. Вешаем трубку.

2. Сами звоним в банк по номеру с официального сайта или с карты.

3. Переспрашиваем: действительно ли есть подозрительные операции.

Если вам не дают «положить трубку и перезвонить», давят фразами «времени нет, деньги уже списываются» — перед вами мошенник.

—

Ошибка 2. Переход по ссылкам из SMS и мессенджеров

«Ну ссылка же с названием банка, да и браузер не ругается» — так люди попадают на фишинговые страницы.

Как обезопасить интернет банк от мошенников в этой части:

— Всегда входите в интернет-банк только через:

— официальный сайт, набранный вручную (без сохранённых «левых» ссылок),

— официальное мобильное приложение из App Store, Google Play, RuStore.

— Не переходите по ссылкам «для подтверждения операции», «разблокировки счёта» и т.п.

Один лишний клик по SMS‑ссылке — и вы уже не на сайте банка, а на хорошо сделанном клоне.

—

Ошибка 3. Один пароль «на всё» и простые комбинации

Новички часто используют одинаковые логины и пароли для почты, соцсетей, интернет-банка.

Когда «сливают» базу какого‑нибудь форума или интернет‑магазина, злоумышленники автоматически перебирают эти связки на сайтах банков.

Технический блок: как выглядит атака на пароли

— Злоумышленник покупает в даркнете базу логин/пароль (место утечки условно: «онлайн-магазин одежды»).

— Прогоняет её через специализированный софт по популярным банковским сайтам и почтовым сервисам.

— Если совпало — дальше идёт сброс пароля, смена контактов, вход в интернет-банк.

Использование уникального и сложного пароля для банковских сервисов критично. Это не «рекомендация для галочки», а реальный барьер от массовых автоматических атак.

—

Ошибка 4. Игнорирование настроек безопасности в приложении

Многие даже не открывают раздел «Безопасность» в приложении банка — хотя именно там прячутся важнейшие функции.

Типичные пропущенные возможности:

1. Ограничение дневных лимитов на переводы.

2. Блокировка переводов на новые счета/карты без дополнительного подтверждения.

3. Уведомления обо всех операциях, включая отклонённые.

4. Авторизация только по биометрии (Face ID, Touch ID).

Эти простые настройки превращают попытку хищения в «квест» для мошенника.

Защита онлайн банкинга от мошенничества услуги банка уже давно включают такие механизмы, но клиенту нужно хотя бы один раз дойти до настроек и их включить.

—

Ошибка 5. Передача телефона «на минутку»

Классическая ситуация:

«Дайте телефон, покажу, как всё сделать»,

«Сейчас сам оформлю возврат, вы не разберётесь»,

«Дайте смартфон, я установлю нужное приложение».

За пару минут злоумышленник:

— устанавливает приложение удалённого доступа;

— меняет контактный номер в настройках банка;

— настраивает переадресацию SMS.

А вы потом удивляетесь, как деньги списались «без всяких СМС».

—

Как распознать мошенников в интернет-банке: советы банка и практиков

Ключевые «красные флажки»

Обратите внимание на набор признаков. Один — уже повод насторожиться, два-три — почти наверняка перед вами злоумышленник.

1. Вас торопят: «решать нужно прямо сейчас», «либо деньги пропадут».

2. Просят установить стороннее приложение «для защиты».

3. Требуют продиктовать коды из SMS/пушей или одноразовые пароли.

4. Говорят: «Сейчас банк пришлёт вам уведомление, не читайте его, просто скажите код».

5. Просят оформить «кредит для спасения вкладов» и перевести деньги «на безопасный счёт».

Ни один банк не будет:

— просить оформить кредит ради «сохранения средств»;

— говорить «переведите деньги сами на специальный защищённый счёт»;

— запрашивать полный CVC/CVV-код с карты по телефону или в чате.

—

Как выглядит честная коммуникация банка

Для ориентиров:

— Банк может позвонить с автоматическим информированием (робот), но не будет в таком звонке спрашивать коды или пароли.

— О спорных операциях обычно сообщают пуш-уведомлением в приложении и SMS, а уже внутри приложения предлагают подтвердить или отклонить.

— Официальные сотрудники всегда спокойно относятся к фразе: «Я перезвоню по номеру на обратной стороне карты».

Если же вы почувствовали давление, угрозы, попытку «сломать» ваше решение — смело завершайте разговор.

—

Практическая защита: что можно сделать уже сегодня

Чтобы тема «мошенничество в онлайн банкинге как защитить счет» перестала быть абстрактной, полезно разобрать конкретный алгоритм действий.

1. Настроить базовую кибер-гигиену

1. Уникальный сложный пароль для интернет-банка.

Не менее 12 символов, с буквами в разном регистре, цифрами и спецсимволами.

Хранить в менеджере паролей, а не в заметках или мессенджерах.

2. Двухфакторная аутентификация (2FA).

Подтверждение входа по SMS/пушу обязательно. Если банк предлагает генератор одноразовых кодов — рассмотрите его как более защищённый вариант.

3. Обновлённая операционная система и приложения.

Многие обновления закрывают уязвимости безопасности, а не просто «меняют дизайн».

—

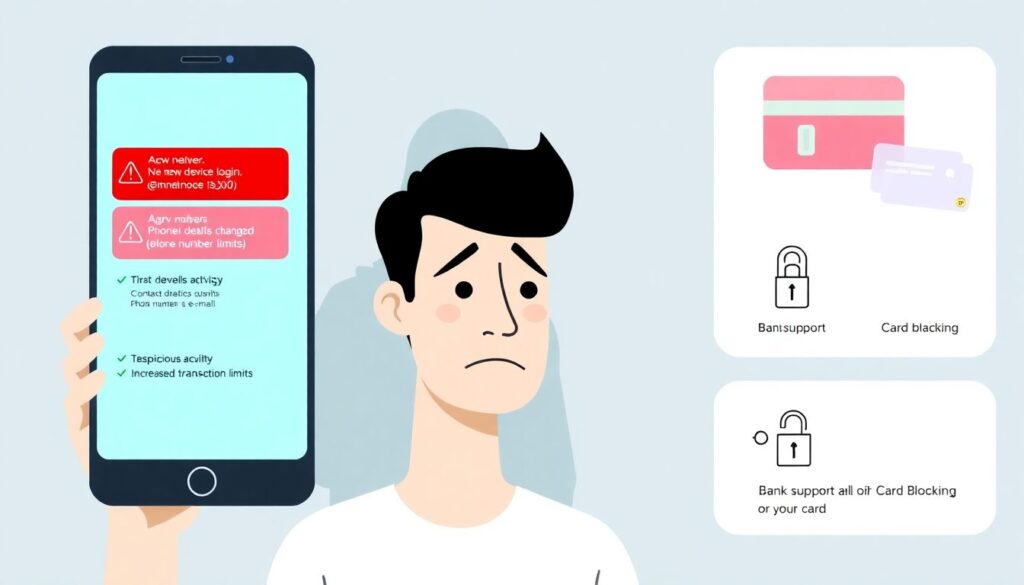

2. Включить и проверить уведомления по всем операциям

Не только по списаниям, но и:

— по входу в интернет-банк с нового устройства;

— по смене контактных данных (телефон, e‑mail);

— по увеличению лимитов операций.

Если что-то меняется без вашего ведома — это первый сигнал к немедленному обращению в банк и блокировке.

—

3. Ограничить лимиты и «опасные» операции

Вы можете заранее сузить поле для манёвра мошенников:

1. Настроить низкие дневные лимиты на переводы с карты на карту и на счета физических лиц.

2. Включить необходимость дополнительного подтверждения для:

— переводов на новые реквизиты,

— операций свыше определённой суммы.

3. Отключить международные операции, если они вам не нужны.

Да, иногда это чуть менее удобно. Зато даже при частичном компромете доступа ущерб будет ограничен.

—

4. Разделить «деньги на жизнь» и «деньги на хранение»

Хорошая практическая стратегия:

— Держать небольшую сумму на «расходной» карте для ежедневных покупок и онлайн-платежей.

— Основные накопления хранить на отдельном счёте или карте, с которой вы никогда не платите в интернете и не светите её реквизиты.

Так даже при компрометации одной карты вы не потеряете всё.

—

5. Регулярно просматривать историю операций

Даже если кажется, что всё под контролем, заведите привычку:

1. Раз в неделю просматривать список операций.

2. Проверять мелкие суммы — мошенники часто «тестируют» карту небольшим списанием (5–50 ₽), прежде чем ударить по-крупному.

3. Сразу звонить в банк при любой непонятной операции, даже на 10 рублей.

—

Технический блок: как банки реально защищают онлайн-банкинг

Важно понимать, что защита — это не только ваши действия. Банки выстраивают многослойные системы безопасности:

1. Поведенческая аналитика

— Система запоминает «нормальное» поведение клиента: типичные суммы, частоту переводов, географию входов.

— Резкое отклонение (крупный перевод ночью в другую страну, вход из необычного региона, серия нехарактерных платежей) помечается как риск.

— Подозрительные операции:

— блокируются,

— запрашивают дополнительное подтверждение,

— отправляются на ручную проверку.

2. Антифрод-платформы

— Анализируют тысячи параметров транзакций в реальном времени.

— Сопоставляют устройство, IP-адрес, тип браузера, скорость ввода, шаблоны действий.

— Используют машинное обучение для распознавания новых схем.

3. Шифрование и токенизация

— Передача данных между приложением и сервером защищается протоколами вроде TLS 1.2+.

— Платёжные данные карт могут токенизироваться — подменяться специальными «жетонами», так что даже при перехвате их нельзя использовать напрямую.

При этом как распознать мошенников в интернет банке советы банка часто сводятся к простому: даже самая продвинутая антифрод-система бессильна, если пользователь добровольно передаёт коды и пароли человеку на другом конце провода.

—

Что делать, если уже что-то пошло не так

1. Немедленно заблокировать карты и доступ в интернет-банк.

Через горячую линию, мобильное приложение или банкомат.

2. Сообщить в банк о мошеннической операции.

Чем быстрее — тем выше шанс успеть остановить перевод или вернуть часть суммы.

3. Подать заявление в полицию.

Даже если кажется, что «никто искать не будет», факт обращения важен для расследования и возможной компенсации.

4. Поменять пароли во всех сервисах, где была хоть какая-то связка с вашим телефоном/почтой.

—

Мини-чек-лист: 5 правил, которые реально снижают риск

1. Никогда не сообщайте коды и пароли из SMS, пушей и приложений кому бы то ни было.

2. Всегда перезванивайте в банк сами по официальному номеру, если вам сообщили о «подозрительных операциях».

3. Не переходите по ссылкам на «сайт банка» из SMS и мессенджеров, входите только через официальное приложение или вручную набранный адрес.

4. Настройте лимиты, уведомления и дополнительные подтверждения операций в приложении банка.

5. Не ставьте приложения «по телефону от незнакомцев» и никому не давайте доступ к своему экрану/устройству удалённо.

—

Итоги: защита — это не паранойя, а новая норма

Онлайн-банкинг удобен и безопасен при двух условиях:

1. Банк выстраивает технологическую защиту и антифрод-системы.

2. Клиент осознаёт риски и следует базовым правилам цифровой гигиены.

Если относиться к своему смартфону и интернет-банку так же внимательно, как к наличным в кошельке, количество уязвимостей резко сокращается.

В этом смысле вопрос «как обезопасить интернет банк от мошенников» решается не одним волшебным сервисом, а совокупностью здравого смысла, внимательности и тех инструментов, которые уже есть у вашего банка — их просто нужно включить и правильно использовать.