Почему переплата по кредиту растёт незаметно

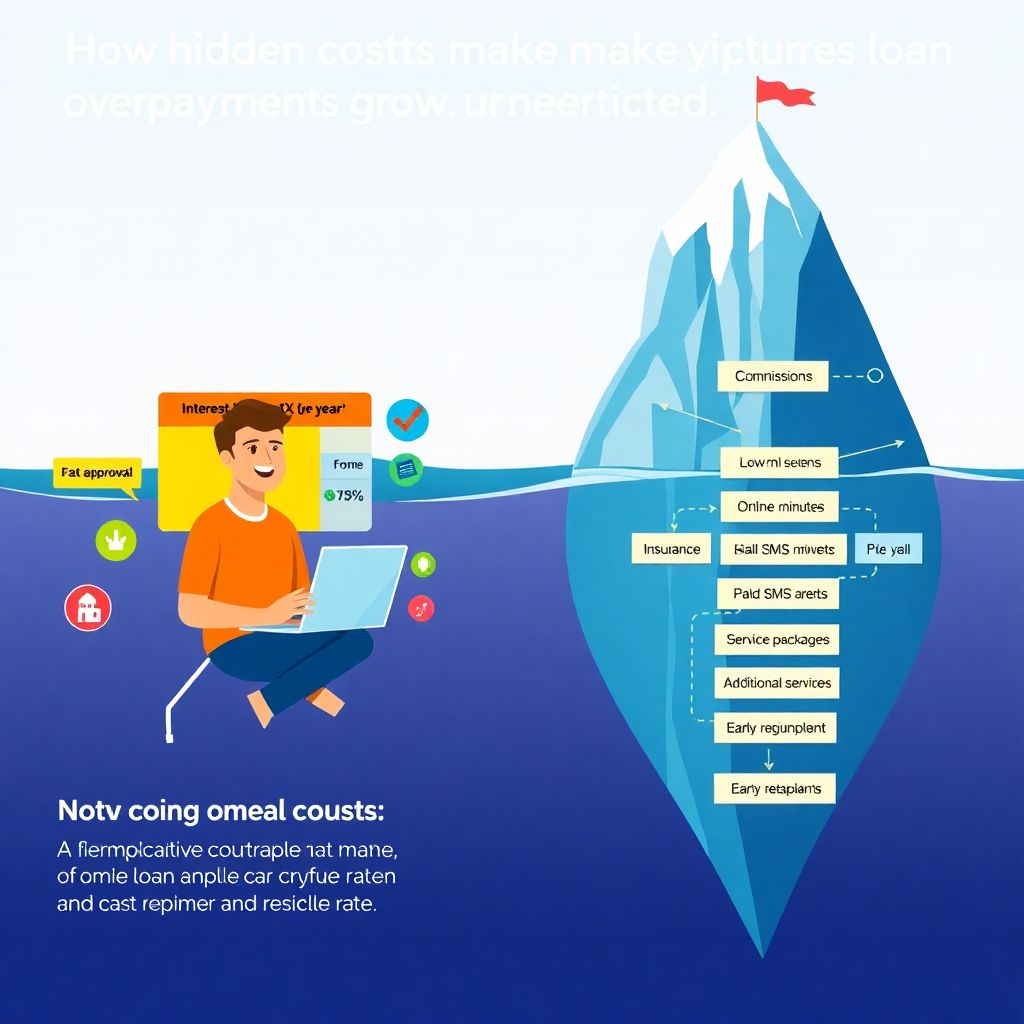

Когда человек спешит взять деньги и не разбирается в условиях, переплата по кредиту складывается не только из процентов, но и из комиссий, страховок, платных смс‑оповещений и прочих «дополнений», прописанных мелким шрифтом. Формально ставка может выглядеть привлекательно, но реальная стоимость займа (так называемая полная стоимость кредита, или ПСК) оказывается выше в разы. Поэтому до того, как сравнить потребительские кредиты онлайн или в отделении, важно понять, какие элементы формируют общий ценник: номинальная ставка, способ расчёта процентов (аннуитет или дифференцированный платёж), обязательные дополнительные услуги и штрафные санкции. Без этого любое сравнение превращается в угадайку и полагание на рекламные слоганы вместо расчёта, основанного на цифрах и нормативных показателях.

Основные параметры для сравнения кредитов

Номинальная ставка против реальной стоимости

Процентная ставка, указанная на витрине сайта, — это лишь верхушка айсберга. Реальная стоимость кредита включает ПСК, в которую входят все обязательные платежи за весь срок: проценты, комиссии, дополнительные услуги, без которых банк не выдаёт деньги. Если вы хотите кредит с минимальной переплатой оформить осознанно, нужно ориентироваться не только на «от X % годовых», а смотреть именно на полную стоимость, которая по закону указывается в договоре и предварительном расчёте. При этом важно учитывать срок и схему платежей: при аннуитетных платежах переплата концентрируется в первой половине срока, а при дифференцированном графике тело долга гасится быстрее, и итоговая стоимость часто ниже, хотя ежемесячная нагрузка в начале выше.

Комиссии, страховки и дополнительные услуги

Даже если вы нашли, как и где взять кредит под низкий процент без скрытых комиссий, банк может предлагать набор дополнительных опций: страховка жизни и потери работы, сервисные пакеты, доступ к сторонним сервисам. Формально клиент может отказаться, но на практике это иногда влияет на одобрение или на размер ставки. Важно разделять обязательные и добровольные платежи, а также проверять, как именно они влияют на общую стоимость. Страховка может быть полезна с точки зрения риск-менеджмента, но тогда её стоимость нужно включить в расчёт переплаты и сравнить с альтернативой без страховки или с независимым страховым продуктом, оформленным напрямую в страховой компании по конкурентной премии.

Гибкость условий и штрафные санкции

Кредитный договор — не только про ставку и срок, но и про поведение в нестандартных сценариях: досрочное погашение, просрочка, реструктуризация. Банки по-разному прописывают комиссии за частичное досрочное погашение, лимиты на изменение графика, размер неустойки за задержку платежа и порядок начисления штрафных процентов. Когда вы выбираете лучшие условия по потребительскому кредиту в банках, имеет смысл оценивать не только базовый сценарий «плачу вовремя», но и стресс-сценарий «захотел закрыть досрочно» или «опоздал на неделю». Разница в штрафах и ограничениях может перекрыть выгоду от более низкой номинальной ставки, особенно при длительном сроке займа.

Подход 1: Сравнение только по ставке и ежемесячному платежу

В чём привлекательность простого подхода

Самый популярный и одновременно самый уязвимый подход — сравнивать кредиты только по размеру ежемесячного платежа и заявленной ставке. Заёмщик смотрит на калькулятор на сайте банка, вводит желаемую сумму и срок, после чего выбирает вариант, где платёж ниже. Такой метод понятен интуитивно и не требует финансовой подготовки: ставка и платёж — два числа, которые легко сопоставить между собой. Для человека с ограниченным временем этот путь кажется рациональным, поскольку он минимизирует когнитивные затраты и опирается на базовые параметры, которые на виду в рекламе и интерфейсах большинства онлайн‑сервисов.

Риски и скрытые недостатки

Проблема этого подхода в том, что он игнорирует структуру платежей и дополнительные нагрузки. Низкий ежемесячный платёж часто достигается за счёт увеличения срока, а значит, суммарная переплата растёт. Кроме того, пользователь может не учесть подключённые услуги, которые не входят в расчёт на рекламной странице, но появляются в договоре или в приложении как обязательные. В результате два кредита с похожим платежом могут иметь принципиально разную общую стоимость, а ориентир на визуально комфортное число в месяц приводит к тому, что заёмщик недооценивает длительность долговой нагрузки и риски изменения финансовой ситуации на горизонте нескольких лет.

Подход 2: Использование онлайн‑сервисов и калькуляторов

Как грамотно сравнить потребительские кредиты онлайн

Более продвинутый подход — использовать специализированные агрегаторы и банковские сервисы, которые позволяют сравнить потребительские кредиты онлайн по нескольким параметрам одновременно. В таких системах обычно доступна фильтрация по сумме, сроку, типу заёмщика, наличию страховки и способу подтверждения дохода. Ключевое преимущество — возможность сразу отсеять заведомо невыгодные предложения и видеть не только номинальную ставку, но и ориентировочную полную стоимость. При этом важно понимать, что агрегатор показывает усреднённые условия, а итоговое решение по ставке и одобрению банк принимает после скоринговой оценки и анализа вашего кредитного профиля.

Калькулятор переплаты по кредиту: сравнить банки на цифрах

Если вы хотите перейти от общей витринной информации к конкретным расчётам, полезно использовать специализированный калькулятор переплаты по кредиту, сравнить банки по нему и протестировать разные сценарии. Вводите сумму, срок и предполагаемую ставку, выбираете тип платежа и добавляете стоимость обязательной страховки, если банк её требует. Далее можно моделировать частичное досрочное гашение: например, увеличение ежемесячного платежа на 10–20 % или разовые крупные взносы. Такой анализ показывает, как меняется общая переплата и срок кредита в зависимости от вашей стратегии платежей, и помогает увидеть, что более высокая ставка, но агрессивное досрочное погашение иногда выгоднее, чем «красиво» выглядящий, но длинный кредит без возможности гибкой корректировки графика.

Подход 3: Глубокий анализ договора и условий банка

Юридические и технические нюансы

Самый надёжный, но и самый трудоёмкий подход — детальное чтение кредитного договора, тарифов и приложений. Здесь речь идёт о разборе юридических формулировок, а также о понимании терминов: «эффективная процентная ставка», «комиссия за обслуживание счёта», «неустойка», «период льготного погашения». При таком подходе вы сравниваете не только цифры, но и правила игры: каким образом банк вправе изменять условия, может ли он в одностороннем порядке менять ставку, как рассчитываются пеня и проценты при просрочке, какие основания для досрочного требования возврата всей суммы. Такой анализ снижает риск неприятных сюрпризов в будущем, но требует времени и либо собственной экспертизы, либо обращения к специалисту, который способен перевести банковский язык в практические последствия.

Сравнение политик разных банков

Формально условия разных банков могут выглядеть сопоставимыми, однако внутренняя политика по работе с клиентами, просрочкой и реструктуризацией сильно различается. Одни организации предлагают лояльные программы пересмотра графика и адекватные условия кредитных каникул, другие же предпочитают быстрее передавать проблемную задолженность коллекторам. Поэтому, оценивая лучшие условия по потребительскому кредиту в банках, имеет смысл смотреть на репутацию учреждения, публичную статистику по жалобам, практику взаимодействия с заёмщиками и прозрачность процессов. Неформальные факторы, такие как качество поддержки и готовность идти навстречу клиенту в сложных ситуациях, зачастую важнее разницы в ставке на десятые доли процента.

Подход 4: Консультации с независимыми специалистами

Финансовые консультанты и брокеры

Ещё один подход — обращаться к финансовым консультантам или кредитным брокерам, которые анализируют рынок и помогают подобрать конкретное предложение под ваш профиль. Преимущество — экономия времени и использование экспертизы: специалист знает, где взять кредит под низкий процент без скрытых комиссий именно для вашего сегмента, какие банки лояльнее относятся к самозанятым или ИП, как влияет уровень официального дохода и кредитная история. Однако важно отделять действительно независимую консультацию от работы агентов, заинтересованных в комиссии от банка. Поэтому при таком подходе желательно запрашивать прозрачное раскрытие схемы вознаграждения и, по возможности, сверять рекомендации с результатами собственных онлайн‑расчётов.

Сравнение человеческого и алгоритмического подходов

Если онлайн‑агрегатор использует стандартизированную матрицу условий, то живой консультант учитывает больше факторов: нестандартные источники дохода, семейную ситуацию, возможные изменения в ближайшие годы. Алгоритмический подход даёт быстрый охват рынка, но работает по типовым сценариям и заложенным в систему правилам, не учитывая нюансы поведения клиента. Человеческий же анализ может предложить альтернативные решения, например, не брать классический потребительский кредит, а использовать комбинацию кредитных карт с льготным периодом и последующей рефинансирующей программы, если общая переплата при этом окажется ниже. На практике полезно комбинировать эти подходы, используя технологии для первичного отбора, а экспертов — для валидации и корректировки финального решения.

Алгоритм выбора кредита с минимальной переплатой

Пошаговый практический протокол

Чтобы системно подойти к выбору и действительно кредит с минимальной переплатой оформить, полезно действовать по чёткому алгоритму. Такой протокол снижает эмоциональное влияние рекламы и упрощает сравнение разнородных вариантов. Логика процесса строится вокруг трёх блоков: сбор исходных данных, моделирование сценариев и проверка юридических формулировок. Стандартный «быстрый» путь редко учитывает все эти уровни, поэтому имеет смысл заранее заложить время на каждый шаг и воспринимать оформление кредита как финансовый проект, а не импульсивное действие под влиянием временной потребности в деньгах.

- Определите реальную потребность в сумме и сроке, заложив запас на форс-мажоры и возможное частичное досрочное погашение.

- Соберите предложения минимум из 5–7 банков через агрегаторы и прямые сайты, избегая ориентиров на одну рекламную кампанию.

- Для каждого варианта прогоните расчёт через калькулятор переплаты по кредиту, сравнить банки по общей стоимости и по нагрузке на бюджет.

- Проанализируйте договоры на предмет комиссий, страхования, штрафов и возможности изменения условий в одностороннем порядке.

- Смоделируйте стресс‑сценарии: задержка дохода, досрочное гашение, увеличение платежа, и оцените, как меняются риски и переплата.

Практические советы по снижению переплаты

Что можно сделать до оформления кредита

До подписания договора у клиента есть максимальное пространство для манёвра. Полезно заранее улучшить кредитный рейтинг: закрыть мелкие долги, сократить число действующих кредитных карт, снизить нагрузку на лимиты. Это повышает шансы получить более низкую ставку и гибкие условия. Также имеет смысл протестировать разные сроки и суммы в онлайн‑калькуляторах: иногда небольшое сокращение срока на несколько месяцев заметно уменьшает переплату при умеренном росте ежемесячного платежа. Ещё один элемент — выбор формата страховки: при наличии подушки безопасности можно отказаться от дорогостоящих навязанных продуктов в пользу независимой страховой защиты с более адекватной премией и прозрачными условиями выплат.

Что влияет на переплату после получения денег

После выдачи займа ключевым фактором становится дисциплина платежей и стратегия досрочного погашения. Регулярное внесение сумм выше минимально требуемого платежа радикально сокращает срок и итоговую стоимость кредита, особенно если делать это в первой половине срока, когда доля процентов в платеже максимальна. При этом важно уточнить, как именно банк перераспределяет досрочно внесённые деньги: уменьшает срок или платёж. С точки зрения минимизации переплаты выгоднее вариант с сокращением срока договора. Также следует строго соблюдать платёжный календарь, избегая просрочек даже на один день, поскольку штрафные проценты и пени часто нивелируют выгоду от низкой базовой ставки и могут испортить кредитную историю, увеличив стоимость будущих заимствований.

Выбор подхода: как совместить скорость и глубину анализа

Комбинация методов для реальной экономии

Каждый подход к сравнению кредитов — от поверхностного взгляда на ставку до глубокого изучения договора — имеет собственный баланс скорости и точности. Чтобы не погружаться в излишнюю бюрократию, но и не платить лишнее, рационально комбинировать их: сначала использовать агрегаторы, чтобы отсечь явные аутсайдеры, затем для короткого списка применить калькулятор переплаты по кредиту, сравнить банки по нескольким сценариям, после чего внимательно прочитать договоры финалистов и при необходимости проконсультироваться со специалистом. Такой гибридный метод даёт приемлемое время на анализ и при этом защищает от грубых ошибок, связанных с ориентацией только на рекламный процент или «красивый» ежемесячный платёж.

Когда имеет смысл переплатить немного больше

Иногда целесообразно выбрать не самый дешёвый кредит в абсолютных цифрах, а более предсказуемое и надёжное решение. Чуть более высокая ставка в крупном стабильном банке с прозрачной политикой и удобным мобильным приложением может быть оправдана, если это снижает операционные риски и экономит время на взаимодействие. Кроме того, кредит с возможностью гибкого досрочного погашения и программами реструктуризации часто практичнее, чем формально дешёвый, но жёсткий продукт. Ключевой критерий — не минимальная переплата любой ценой, а оптимальное соотношение стоимости, управляемости долга и риска столкнуться с неприятными сюрпризами в сложных жизненных обстоятельствах.