Необходимые инструменты для реагирования на требования банка

Для эффективного взаимодействия с финансовой организацией, предъявляющей требование о досрочном возврате задолженности, заемщику необходимо подготовить ряд инструментов. В первую очередь, это копия кредитного договора с актуальными приложениями и графиком платежей. Вторично — выписка по счету, подтверждающая исполнение обязательств. Также потребуется доступ к юридической помощи: компетентный юрист по спорам с банком по досрочному погашению кредита сможет оценить правомерность требований и предложить правовую стратегию. Желательно иметь электронную переписку с банком, включая уведомления о просрочках или изменениях условий. Эти инструменты помогут заемщику действовать на основании фактов, а не под давлением эмоций.

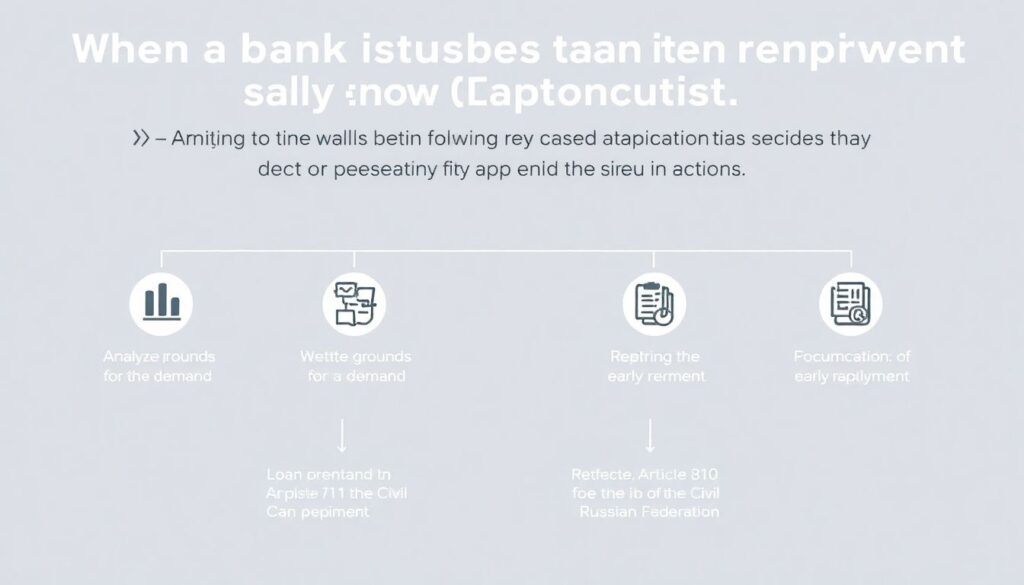

Пошаговый алгоритм действий заемщика

Когда поступает требование банка о досрочном погашении кредита, что делать — ключевой вопрос, требующий точной последовательности действий. Примените следующий алгоритм:

- Проанализируйте основание требования. Запросите документальное обоснование досрочного возврата, сославшись на статью 810 ГК РФ и условия договора.

- Проверьте соблюдение банком процедуры уведомления. Нарушение сроков или формы может стать основанием для оспаривания.

- Проконсультируйтесь с юристом. Специалист определит, как оспорить требование банка о досрочном возврате кредита в суде или в досудебном порядке.

- Подготовьте письменный официальный ответ банку, в котором изложите свою позицию и правовые аргументы.

- Если требование незаконно — подайте претензию и при необходимости исковое заявление в суд, указав на нарушение прав заемщика при досрочном погашении кредита по требованию банка.

Эта структура действий позволит заемщику не только защититься, но и минимизировать репутационные и финансовые риски.

Анализ условий досрочного погашения и нестандартные подходы

Досрочное погашение кредита условия банки формулируют в договоре в виде стандартных пунктов, однако заемщику следует искать нестандартные решения. Например, если требование основано на ухудшении финансового состояния заемщика, имеет смысл инициировать реструктуризацию долга. Это может быть временное снижение платежей или изменение графика. Также возможно заключение дополнительного соглашения с банком, предусматривающего отсрочку без применения санкций.

Еще один нестандартный путь — использование медиации. В рамках процедуры можно договориться о компромиссном варианте без судебных разбирательств. В отдельных случаях заемщику удается переуступить право требования третьему лицу, сохранив часть имущественного контроля. Такие решения требуют сопровождения опытного юриста и детального анализа условий договора.

Типовые ошибки и устранение неполадок

Распространенной ошибкой является игнорирование уведомлений от банка. Это может быть расценено как уклонение от исполнения обязательств, что осложнит защиту в суде. Также заемщики часто неправильно трактуют условия договора, полагая, что банк не имеет права инициировать досрочное погашение. Однако в условиях может быть указано, что при определенных обстоятельствах (например, просрочка более 30 дней) банк вправе потребовать возврат всей суммы.

Если требования предъявлены ошибочно (например, по техническому сбою), заемщик должен оперативно направить банку запрос с требованием разъяснить причины. В случае отсутствия реакции — обращаться в Банк России или в суд. Также важно понимать, как оспорить требование банка о досрочном возврате кредита с минимальными затратами: для этого можно использовать механизм коллективных исков, если банк систематически нарушает права клиентов.

Защита прав заемщика и правовые ресурсы

Права заемщика при досрочном погашении кредита по требованию банка закреплены в Гражданском кодексе РФ и ряде подзаконных актов. Заемщик имеет право на уведомление, на соблюдение сроков и на пересчет процентов в случае досрочного возврата. Кроме того, он может инициировать проверку действий банка в Центральном банке РФ и подать жалобу в Роспотребнадзор при нарушении принципа добросовестности.

Нестандартным, но эффективным решением может быть подача встречного иска о признании условий договора кабальными, если они изначально нарушали баланс интересов. Также можно использовать прецеденты из судебной практики, особенно если ранее аналогичные требования банка были признаны неправомерными. Это повысит шансы на успех в споре.

Таким образом, заемщик, вооруженный юридическими знаниями и нестандартным подходом, имеет все возможности защитить свои интересы даже в случае давления со стороны банка.