Основные способы получать кэшбэк онлайн

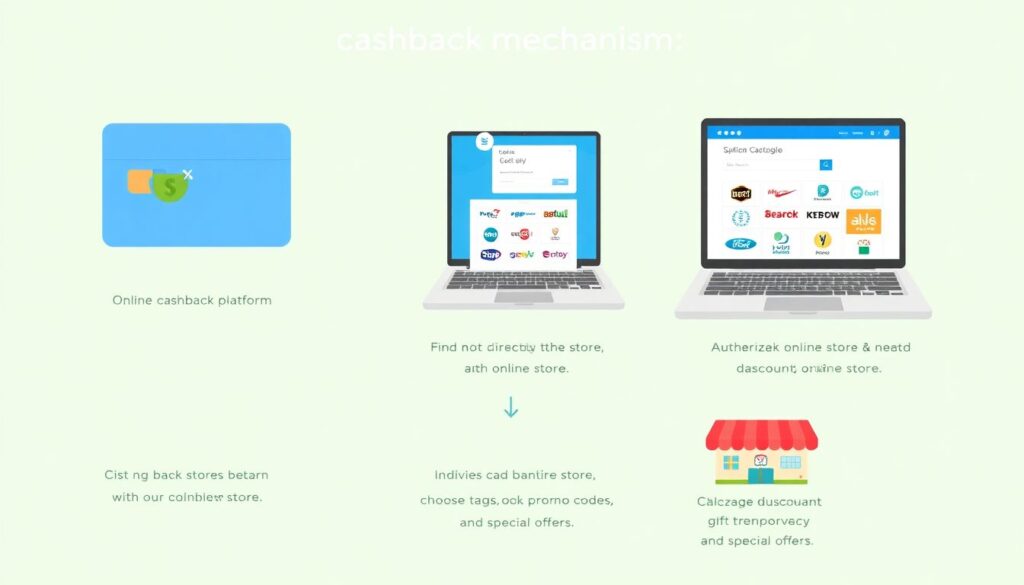

Когда люди говорят «кэшбэк за покупки в интернете», обычно смешиваются сразу три разных инструмента: банковские карты с возвратом, кэшбэк‑платформы и промо‑механики самих магазинов. На практике это работает так: вы заходите не напрямую в магазин, а через кэшбэк сайты для интернет магазинов, авторизуетесь, переходите по их ссылке и оплачиваете покупку картой с кэшбэком. Платформа делится с вами частью рекламной комиссии, банк добавляет свой процент, а магазин иногда накидывает промо‑баллы. В итоге один и тот же заказ может вернуть 5–15 % вместо привычных 1–2 %. Важно понимать, что эти проценты складываются не случайно: у каждого участника цепочки своя экономика и ограничения, которые нужно учитывать, чтобы не потерять доступ к бонусам.

В реальной жизни люди часто используют только один канал и теряют деньги. Пример: Ирина заказывала технику на крупном маркетплейсе, платя «обычной» дебетовой картой. Чек — около 70 000 ₽, никакого возврата. Коллега показал ей одно из лучших кэшбэк сервисов для онлайн покупок: она зарегистрировалась, привязала карту банка с возвратом 3 % на электронику и сделала аналогичный заказ позже. Платформа вернула 7 %, банк — ещё 3 %. На двух покупках разница составила почти 7 000 ₽ только потому, что она выстроила цепочку правильно, хотя товары и цены были одинаковыми. Этот простой пример показывает, что ключ не в «секретных акциях», а в грамотной комбинации доступных инструментов.

Плюсы и минусы различных технологий кэшбэка

Если смотреть аналитически, каждая технология кэшбэка решает свою задачу. Банковские карты дают стабильный базовый возврат и удобство: не нужно вспоминать про переходы по ссылкам. Но проценты там ограничены и часто снижаются по популярным категориям — например, маркетплейсы относят к «минимальному кэшбэку». Напротив, специализированные кэшбэк сайты для интернет магазинов гибко меняют ставки: сегодня 10 % на одежду, завтра — 15 % на авиабилеты. Минус — дисциплина: нужно помнить о кликах, не выключать блокировщики трекеров и ждать, пока кэшбэк подтвердится. При этом промо‑баллы магазинов вроде внутренних бонусов сильно зависят от правил: их могут сжечь по сроку или ограничить списание, превращая «щедрость» в маркетинговую иллюзию.

Есть и скрытые риски. Кейс из практики: Алексей гнался за крупным процентом и нашёл малоизвестный сервис с обещанием до 30 % возврата на технику. В первые месяцы всё шло нормально, но позже крупные магазины прекратили с ним сотрудничество, а часть начисленного кэшбэка просто зависла в статусе «ожидается». Юридически сервис ничего не нарушил — в условиях было прописано, что партнёр может не подтвердить операцию. В итоге Алексей вернулся к более консервативным платформам, где проценты меньше, но выше вероятность выплаты. Это типичный минус агрессивных офферов: чем шире обещания, тем критичнее нужно читать оферту и смотреть на историю выплат, а не на рекламные баннеры.

Как выбрать инструменты и оформить кэшбэк‑карту

Чтобы понять, как получить максимальный кэшбэк при онлайн покупках, удобно разложить задачу на шаги. Во‑первых, вы выбираете основной банк и карту. Перед тем как оформить кэшбэк карту для покупок в интернете, посмотрите не только размер процентов, но и лимиты по сумме возврата, плату за обслуживание, требования по обороту. Нередкая ситуация: карта обещает 5 %, но не больше 1 500 ₽ в месяц и при расходах от 30 000 ₽, плюс платное обслуживание. Для кого‑то это оправдано, для кого‑то — нет. Во‑вторых, определитесь с 1–2 крупными кэшбэк‑платформами с понятной историей, а мелкие и сомнительные отфильтруйте. Так меньше шансов потеряться в десятках аккаунтов и забыть вывести деньги.

Дальше помогает простая рабочая схема, которую можно оформить как мини‑чек‑лист:

1) Выбрать 3–4 категории расходов, где вы тратите больше всего: еда, маркетплейсы, путешествия, электроника.

2) Под них подобрать карту и сервис, где эти категории дают повышенный возврат.

3) Настроить браузерное расширение выбранного сервиса, чтобы не забывать активировать кэшбэк за покупки в интернете.

4) Раз в месяц проверять, нет ли изменения условий банка и платформы.

Из практики: семья с регулярными заказами на маркетплейсах перенастроила схему покупок по этому чек‑листу и за год сэкономила сумму, сопоставимую со стоимостью недорогого смартфона, не меняя привычки, а лишь сделав процесс более системным.

Тренды кэшбэка в 2025 году и живые кейсы

В 2025 году рынок заметно взрослеет. Банки и крупные платформы уменьшают «бесплатные» раздачи и переходят к более точечным предложениям: повышенный кэшбэк за новые категории, подписки, маркетплейсы‑партнёры. Лучшие кэшбэк сервисы для онлайн покупок активно внедряют персональные рекомендации: алгоритмы анализируют ваши чеки и подсказывают, где выгоднее оформить заказ именно сейчас, а не в среднем по рынку. Появляются гибридные продукты: приложение совмещает банк, кэшбэк‑сервис и агрегацию купонов, чтобы вы видели совокупную выгоду по каждой корзине. Одновременно растут требования к прозрачности: пользователи всё чаще требуют чётких сроков начисления и возможности отследить статус сделки по шагам, а не верить «примерным датам».

На этом фоне меняется и поведение покупателей. Те, кто ещё вчера искал единичный лайфхак «как получить кэшбэк за покупки в интернете», сегодня строят системную стратегию. Пример: малый бизнес, закупающий расходники через маркетплейсы, оформил отдельную карту под онлайн‑закупки, подключил один из крупных кэшбэк сервисов и перенёс заказы поставщиков в интернет‑формат. За счёт объёмов и аккуратного выбора акций компания получает ощутимую дополнительную маржу, при этом её процесс закупок стал проще и прозрачнее. Такой подход показывает, что кэшбэк сайты для интернет магазинов — уже не «бонус для экономных», а полноценный инструмент управления затратами, который при разумной настройке работает не хуже классических программ лояльности.