Зачем вообще охотиться за кэшбэком без условий

Если раньше кэшбэк был приятным бонусом, то сейчас это уже способ экономии, почти как личная скидочная карта на всё. Но банки научились маскировать «выгоду» условиями: нужно тратить по 30 тысяч в месяц, держать остаток, подключать платные сервисы. Наша цель — найти такую банковскую карту с кэшбэком на все покупки без ограничений, где не надо плясать с бубном вокруг тарифов. То есть тратишь как обычно, а деньги сами возвращаются, без «минимальной суммы», «зарплатного проекта» и прочих ловушек в мелком шрифте.

Необходимые инструменты для разумного выбора

Перед тем как искать лучшую карту с кэшбэком без платного обслуживания, вооружись не только паспортом, но и головой аналитика. Понадобится доступ к интернету, несколько агрегаторов банковских продуктов, калькулятор (подойдёт и в телефоне) и немного честности с самим собой: где и сколько ты реально тратишь. Полезно заранее выписать свои основные категории: супермаркеты, такси, онлайн-магазины, аптеки. Тогда будет проще понять, где кэшбэк тебе действительно нужен, а где это просто маркетинговые фантики, на которые не стоит вестись.

Чек-лист: что посмотреть в условиях карты

Чтобы дебетовая карта с кэшбэком без условий оказалась действительно выгодной, важно не лениться и пройтись по ключевым пунктам. Не смотри только на большой процент на рекламном баннере, копни глубже. Часто 10% превращаются в 1–2%, когда выясняется, что есть лимиты, потолок по сумме возврата и хитрая система категорий. Тут помогает короткий, но честный чек-лист, который можно держать прямо перед глазами, пока листаешь предложения банков на сайтах и в приложениях.

— Размер кэшбэка на повседневные траты, а не на экзотику

— Лимит возврата денег в месяц и в год

— Наличие платного обслуживания и способов сделать его бесплатным

Поэтапный процесс: как выбирать, а не угадывать

Начни с фильтрации по базовым требованиям: бесплатное обслуживание, прозрачный кэшбэк без обязательных трат и без привязки к зарплатному счёту. Потом из оставшихся вариантов выбери 3–5 карт и рассчитай выгоду на своих реальных расходах. Например, ты тратишь 25 000 ₽ в месяц на повседневные покупки. Одна карта даёт 1% вообще на всё, другая обещает 5%, но только на кафе, кино и заправки. В итоге именно первая может дать больше денег, потому что её кэшбэк стабилен и не зависит от того, как именно ты проводишь выходные.

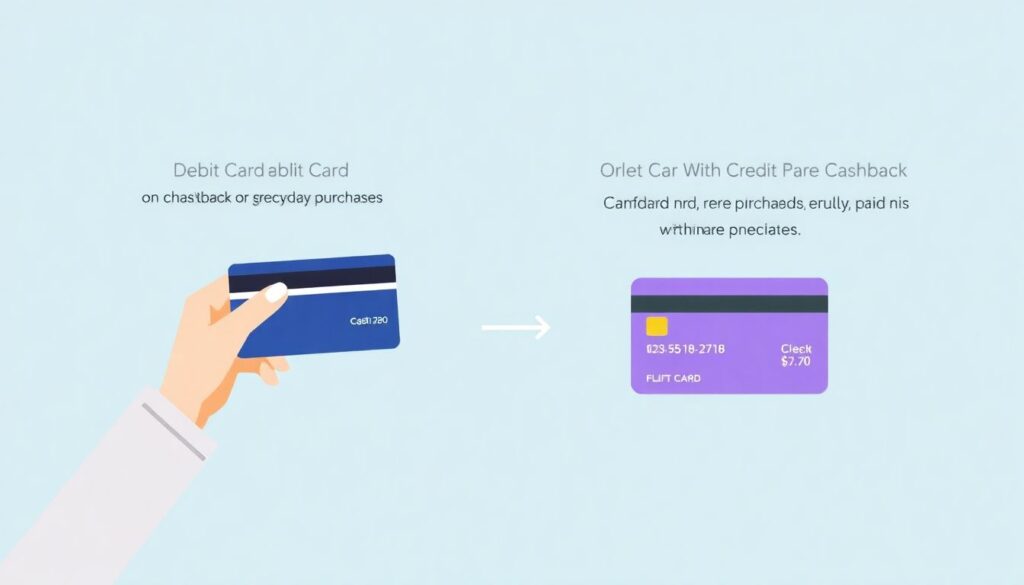

Нестандартный подход: две карты вместо одной

Иногда самая выгодная стратегия — это не искать одну идеальную, а составить «связку». Например, дебетовая карта с кэшбэком без условий на повседневные траты плюс кредитная карта с кэшбэком без обязательных трат и зарплатного проекта — для крупных и редких покупок, которые ты закрываешь в льготный период. Важно: пользоваться кредиткой дисциплинированно, полностью гасить долг до конца беспроцентного периода и не воспринимать её как «дополнительные деньги». Тогда это инструмент, а не ловушка.

Как оформить бесплатную карту с кэшбэком онлайн и не пожалеть

Подавать заявку лучше через официальный сайт или приложение банка: так проще отследить статус и сразу увидеть договор. Когда решаешь оформить бесплатную карту с кэшбэком онлайн, не поленись пролистать тарифы до конца: там прячутся комиссии за переводы, снятие наличных, смс-уведомления. Нестандартный ход — перед оформлением задать банку пару неудобных вопросов в чате: «При каком условии обслуживание станет платным?» или «Что изменится, если я не буду тратить определённую сумму?». Ответы часто отрезвляют сильнее любой рекламы.

Скрытые нюансы, о которых редко говорят

Банки любят играть категориями: сегодня повышенный кэшбэк на рестораны, завтра — на авиабилеты, а послезавтра всё тихо меняется. Нестандартное решение — взять одну карту с постоянным небольшим кэшбэком на всё и не гоняться за сезонными акциями. Ещё один нюанс — форма начисления: живыми деньгами или баллами. Если баллы можно тратить только у «партнёров», это уже не кэшбэк, а подарочные купоны. В идеале деньги должны просто возвращаться на счёт и быть доступны для любых дальнейших покупок или снятия.

Чего точно стоит избегать

Есть несколько красных флажков, при виде которых стоит закрывать вкладку браузера. Даже если предложение выглядит как «лучшая карта с кэшбэком без платного обслуживания», проверь детали. Часто бесплатность действует только первый год, а потом внезапно появляется абонентская плата. Ещё хуже, когда кэшбэк начисляется только при выполнении набора условий, вроде «оформите ещё вклад, страховку и платное уведомление». В реальности выгодная карта — это та, которой удобно пользоваться без дополнительных танцев вокруг тарифного плана.

— Обязательные подписки и навязанные услуги

— Кэшбэк баллами, которые негде потратить

— Условия, меняющиеся каждые пару месяцев

Устранение неполадок: что делать, если кэшбэк не сходится

Если заметил, что кэшбэк стал приходить меньше, чем обещано, начни с проверки: не изменились ли тарифы. Банки иногда тихо обновляют правила, и приходится буквально сравнивать старую и новую версии. Далее проверь, не попала ли часть покупок в исключения: часто туда относят оплату налога, переводы, кошельки, азартные сервисы. Если всё равно не сходится, пиши в поддержку с конкретными примерами операций и сумм. В крайнем случае не бойся голосовать ногами: закрыть карту и выбрать новую проще, чем терпеть постоянные недосчёты.

Финальный лайфхак: относись к карте как к сервису

Банковская карта — это не просто пластик, а сервис, который должен работать на тебя. Меняй банк так же спокойно, как меняешь неудобное приложение такси. Сохрани себе мини-алгоритм выбора: бесплатное обслуживание, понятный кэшбэк, честные лимиты, адекватная поддержка. Периодически пересматривай рынок: новые игроки часто предлагают действительно выгодные условия, чтобы привлечь клиентов. А ты, будучи уже подкованным, можешь этим пользоваться и собирать свой личный кэшбэк-портфель, а не жить по правилам случайно выбранного тарифа.