Почему важно уметь считать проценты по кредитам самому

Пока человек смотрит только на красивый баннер «ставка от 7,9% годовых», банки и микрофинансовые организации спокойно зарабатывают на местах, где клиент просто не удосужился пересчитать условия. Реальная стоимость займа часто заметно отличается от рекламной цифры, потому что в расчет вкручены комиссии, страховки, навязанные услуги и хитрая аннуитетная схема платежей. Умение самому прикинуть, сколько вы реально переплатите, заменяет половину «финансовых консультаций» и резко снижает вероятность попасть в ситуацию, когда ежемесячный платеж съедает половину дохода, а долг почти не уменьшается долгие месяцы подряд.

Базовая логика: из чего вообще складываются проценты

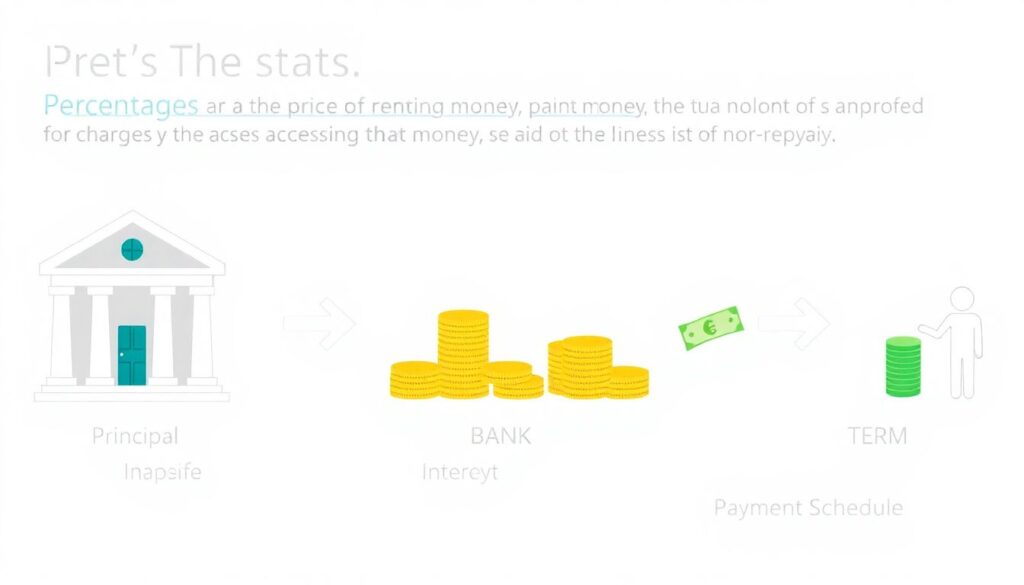

Чтобы не утонуть в формулах, начнем с фундаментальных вещей. Проценты – это цена аренды денег. Банк дает вам сумму на определенный срок и берет плату за то, что лишается этих денег и берет на себя риск невозврата. На практике мы имеем: тело кредита (основной долг), процентную ставку, срок и схему платежей. Почти всегда физическим лицам предлагают аннуитет, то есть равные платежи каждый месяц. Внутри этого платежа часть идет на погашение процентов, часть – на уменьшение основного долга. Вначале доля процентов огромна, поэтому кажется, что платишь много, а сумма задолженности тает медленно – и именно здесь большинство заемщиков теряет связь с реальностью и перестает понимать, сколько стоит их займ.

Номинальная годовая ставка против «эффективной»

Когда вы видите объявление «кредит 10% годовых», это почти всегда номинальная ставка. Она не учитывает никаких дополнительных платежей, а иногда даже не раскрывает реальную нагрузку из‑за особенностей графика. Расчет эффективной процентной ставки по кредиту включает все расходы: комиссии за выдачу, обязательные страховки, плату за обслуживание счета, оценку залога, если она обязательна. В итоге эффективная ставка может быть не 10, а 15–17% годовых, и вот уже «дешевый» заем превращается в среднерыночный или даже откровенно дорогой продукт, просто замаскированный под выгодный.

Кейс: рекламная ставка 8,9%, реальная – 17% годовых

Клиент оформлял автокредит на 1 000 000 ₽ под 8,9% на 5 лет. На словах – отличные условия. Но при детальном разборе выяснилось: обязательная страховка жизни на 120 000 ₽, комиссия за оформление 15 000 ₽, плата за ведение счета 200 ₽ в месяц. Если добавить страховку в тело кредита и учесть все платежи по сроку, расчет показал эффективную ставку около 17% годовых. Клиент увидел только красивые 8,9% в рекламе, но переплата оказалась сопоставимой с обычным потребкредитом без дополнительных «плюшек», которые ему фактически не были нужны.

Учимся считать ежемесячные проценты на пальцах

Не всегда под рукой полноценный калькулятор, но прикинуть порядок суммы полезно прямо на месте, в отделении банка или автосалоне. Для быстрого анализа берем годовую ставка / 12 = приблизительная месячная ставка. Так, если вы берете 300 000 ₽ под 18% годовых, месячная – около 1,5% (18 / 12). В первый месяц проценты будут примерно 4 500 ₽ (300 000 × 1,5%). Если ежемесячный платеж по графику – 9 000 ₽, значит, примерно половина идет на проценты, половина – на погашение тела. На втором месяце проценты будут уже считаться с уменьшенного остатка, но порядок будет похож. Такой грубый расчет моментально показывает, насколько агрессивна нагрузка, даже без сложных формул.

Почему аннуитет «маскирует» реальную переплату

Аннуитетный платеж психологически комфортный: фиксированная сумма легко встраивается в личный бюджет, нет сюрпризов. Но в первые месяцы в его составе 70–80% – это проценты, а не снижение долга. То есть вы честно платите, а долг почти стоит на месте. К середине срока пропорция выравнивается, в конце переплата уже минимальная, но многие заемщики к этому моменту или рефинансируются, или досрочно закрывают кредит, не всегда понимая, что львиная доля процентов уже уплачена банку. Отсюда ощущение, что «кредит гасится медленно и невыгодно», хотя на самом деле так просто работает выбранная схема.

Кейс: «Рефинансировал под меньший процент, а переплата почти не изменилась»

Мужчина взял 500 000 ₽ на 5 лет под 19% годовых. Через два года ему предложили рефинансировать под 13%. На слух – подарок. Но при расчете оказалось: за первые два года он уже выплатил почти все проценты по старому кредиту, а основного долга осталось около 320 000 ₽. Новый кредит на 3 года под 13% дал меньший ежемесячный платеж, но суммарная новая переплата оказалась лишь чуть ниже общего сценария без рефинансирования. Фактически он «растянул» долг и улучшил текущую нагрузку, но не сэкономил столько, сколько рассчитывал, потому что поздно начал считать.

Как рассчитать годовую процентную ставку по кредиту без сложной математики

С формальной точки зрения точный расчет требует финансовых формул и приведения всех платежей к текущей стоимости. Но в быту удобнее использовать упрощенный подход. Первый шаг – оценить общую сумму всех выплат: умножить ежемесячный платеж на количество месяцев и прибавить разовые комиссии и связанные расходы. Второй шаг – вычесть из этой суммы полученный кредит. Разница и будет вашей переплатой за весь срок. Делим переплату на сумму кредита и на количество лет, затем умножаем на 100%. Так вы получите «среднюю годовую нагрузку», которая хоть и не идеальна с точки зрения строгих расчетов, но дает здравое понимание, дорого это или нет по сравнению с альтернативами.

Пример: быстрый расчет годовой ставки по потребкредиту

Представим, банк выдал 200 000 ₽ на 3 года, платеж 7 800 ₽ в месяц, без видимых комиссий. За 36 месяцев вы выплатите 280 800 ₽. Переплата – 80 800 ₽. Делим 80 800 на 200 000 – получаем примерно 0,404, то есть 40,4% за 3 года. Делим еще на 3 года и умножаем на 100 – получаем около 13,5% в год. Это приблизительная оценка эффективной ставки по факту платежей. Если банк заявлял 11% годовых, становится понятно, что разница не критичная, возможно, часть расхождения – эффект от аннуитетного графика, а не скрытых комиссий. Но если бы расчет показал 20%, повод задать вопросы и пересмотреть предложение.

Где пригодится калькулятор процентов по кредиту онлайн

Упрощенные оценки хороши для экспресс‑решений, но когда речь о крупной ипотеке или автокредите, имеет смысл перепровериться. Любой надежный калькулятор процентов по кредиту онлайн позволяет не только построить график платежей, но и увидеть долю процентов в каждом платеже, остаток долга по месяцам и величину экономии при досрочном погашении. Это удобный инструмент для проверки слов менеджера: вы сразу видите, насколько расходятся обещания с расчетом, если честно ввести все условия, включая страховку в тело кредита, а не игнорировать ее как «добровольную, но обязательно рекомендуемую».

Кредитный калькулятор, переплата по процентам и точки контроля

Когда вы вводите данные в кредитный калькулятор, переплата по процентам – это ключевая цифра, на которую стоит смотреть в первую очередь. Не ежемесячный платеж, не «красивый» срок, а именно общий объем лишних денег, которые вы отдадите банку сверх взятой суммы. Для анализа полезно построить несколько сценариев: уменьшить срок, увеличить или сократить первый взнос, смоделировать частичное досрочное погашение. Часто оказывается, что вместо «комфортных» 5 лет по 20 000 ₽ выгоднее потянуться и платить 27 000 ₽, но уже 3 года, потому что разница в переплате может достигать сотен тысяч рублей. Эти цифры быстро отрезвляют и помогают найти баланс между текущим комфортом и долгосрочной выгодой.

Кейс: ипотека на 20 и 25 лет – разница в миллионы

Семья выбирала между ипотекой на 20 лет и на 25 лет под одинаковую ставку 10,5%. Сумма кредита – 4 000 000 ₽. На 25 лет платеж выходил около 38 000 ₽, на 20 лет – примерно 43 000 ₽. Разница в платеже всего 5 000 ₽, но общий платеж за 25 лет был выше примерно на 1,4 млн ₽. Посмотрев на эти цифры в кредитном калькуляторе, они пересмотрели расходы и решили брать срок 20 лет, а не 25, плюс сразу закладывать стратегию ежегодных частичных досрочных платежей из бонусов и премий, чтобы еще сильнее срезать проценты.

Как использовать калькулятор не только перед, но и после оформления кредита

Мало кто возвращается к расчетам после подписания договора. Между тем пересчет графика в калькуляторе через год-два позволяет увидеть, насколько выгодно делать досрочные взносы и в какие моменты они особенно эффективны. Аналитический подход здесь прост: сравниваете текущий остаток и будущие проценты по графику с вариантом, когда вы вносите дополнительную сумму и сокращаете срок. Часто даже одна‑две крупные досрочные оплаты в начале срока экономят больше, чем последующие мелкие взносы ближе к концу кредита, потому что проценты считают именно на остаток, и чем раньше он падает, тем меньше общая переплата.

Как выгодно оформить кредит с низкой процентной ставкой: практический алгоритм

Низкая ставка на баннере еще ни о чем не говорит, но есть несколько шагов, которые системно повышают ваши шансы получить адекватные условия. Сначала стоит привести в порядок кредитную историю: закрыть мелкие просрочки, уменьшить нагрузки по уже имеющимся займам, стабилизировать движение по счетам. Затем – собрать и сравнить не менее трех‑пяти предложений разных банков, а не хватать первое, что одобрили. Разводить эмоции и цифры имеет смысл еще до визита в офис: заранее вбить параметры в кредитный калькулятор, проверить реальные переплаты, посмотреть, что будет с платежом при изменении срока и суммы. Только после этого есть смысл выходить на переговоры с банком или автосалоном.

На что смотреть в договоре, кроме самой ставки

Процент – лишь одна из переменных. Обязательная страховка жизни, комиссия за выпуск и обслуживание карты, платный смс‑банкинг, условия досрочного погашения, штрафы за просрочку – все это в сумме может перекрыть «выигрыш» от небольшой разницы в ставке. Важно внимательно искать фразы о «пакетах услуг», «добровольном страховании», «расходах клиента на третьих лиц». Любой пункт, который приводит к регулярным дополнительным платежам, автоматически увеличивает вашу фактическую ставку. Если менеджер предлагает скидку по проценту в обмен на страховку, пробейте оба сценария через калькулятор: иногда выгоднее взять ставку повыше, но без дорогостоящей страховки, особенно если она не критична с вашей точки зрения.

Кейс: «дешевый» кредит с дорогой страховкой

Клиенту предложили потребительский кредит на 600 000 ₽ под 12% годовых с обязательной страховкой почти на 150 000 ₽, включаемой в тело кредита. При альтернативном варианте ставка была 17%, но без страховки. При расчете стало очевидно, что первый вариант дает общую переплату существенно выше, чем второй, несмотря на меньший процент. Клиент изначально интуитивно тянулся к «красивым 12%», но после расчетов выбрал вариант без страховки и затем через год погасил кредит досрочно, что еще сильнее снизило фактическую нагрузку.

Расчет эффективной процентной ставки по кредиту: когда без него нельзя

Во многих странах эффективную ставку банки обязаны раскрывать по закону, но даже когда она есть в договоре, полезно уметь оценить ее самостоятельно. Особенно это критично для сложных продуктов: потребкредиты с навязанными услугами, автокредиты через дилеров, кредиты наличными «по спецакции» и любые схемы с «нулевой рассрочкой», где продавец и банк делят между собой маржу. Если вы видите много мелких платежей и непонятных сборов, нужно свести все к одному знаменателю: сколько денег вы реально получили на руки и сколько в сумме вернете за весь период. Потом уже можно использовать онлайн‑калькулятор, где вводится фактический денежный поток, и по нему рассчитывается эффективная ставка. Разница с декларируемой банком часто неприятно удивляет.

Кейс: «рассрочка 0%» как маскировка скрытого кредита

Покупатель берет технику за 120 000 ₽ «в рассрочку 0%» на 12 месяцев. На самом деле цена товара без рассрочки – 108 000 ₽, просто при оплате деньгами действует скидка. То есть по сути он берет не бесплатную рассрочку, а переплачивает 12 000 ₽ за год. Делим 12 000 на 108 000, получаем примерно 11,1% за год – это и есть эффективная ставка «рассрочки». Реклама говорит о нуле, но цифры показывают двузначный процент. Здесь нет мошенничества, но есть маркетинг, а аналитический подход к расчетам позволяет увидеть реальную цену удобства платить по частям.

Практические советы: как самому контролировать стоимость кредита

Чтобы не зависеть от мнения менеджеров, полезно выработать несколько простых привычек. Всегда считайте общую сумму выплат по кредиту до подписания договора, а не только размер ежемесячного платежа. При каждом соблазнительном «спецпредложении» делайте быстрый расчет переплаты и делите его на срок, получая среднегодовую нагрузку. Используйте онлайн‑инструменты, но не доверяйте им слепо: вводите все реальные расходы, а не только номинальный процент. Раз в год пересматривайте свои кредиты: возможно, сейчас на рынке есть более выгодные варианты, а вы в состоянии снизить ставку или сократить срок за счет досрочных платежей.

Когда калькулятор не нужен, а нужен здравый смысл

Иногда простое правило «если ежемесячный платеж превышает 30–35% чистого дохода – это риск» важнее тонких расчетов. Если для обслуживания кредита приходится отказываться от базовых потребностей или лезть в новые долги, никакая красивая ставка не спасет. В реальной жизни грамотное кредитование – это не только про проценты, но и про устойчивость вашего финансового потока. Математика помогает увидеть цифры, но окончательное решение всегда остается за вами: лучше взять меньшую сумму и обойтись более простым вариантом покупки, чем героически обслуживать «идеальный» кредит, полностью разрушая личный бюджет.

Итог: считать проценты – не «для технарей», а для тех, кто бережет свои деньги

Разобраться, как работают проценты по кредитам и годовая процентная ставка, реально каждому. Не нужно знать сложные формулы, достаточно логики и пары проверенных инструментов. Вы умеете считать свою зарплату и расходы – значит, сможете оценить и цену заемных денег. Чем раньше вы начнете проверять каждое предложение, прогонять его через калькулятор и прикидывать переплату, тем меньше будет импульсивных решений и навязанных услуг. В итоге кредит перестанет быть лотереей и превратится в управляемый финансовый инструмент, который вы используете осознанно, а не под диктовку рекламных баннеров и «выгодных» акций.