Почему вообще государство вмешивается в отношения банка и заемщика

Если упростить до предела, кредит — это обмен доверия на деньги. Банк верит, что вы вернете долг с процентами, а вы верите, что условия честные и вас не обманут мелким шрифтом. На практике силы неравные: у банка юристы, скоринг, отделы взыскания, лоббисты; у обычного человека — максимум поисковик и редкая защита прав заемщиков консультация юриста. Поэтому государство и лезет в эту историю: без правил сильный всегда задавит слабого, а массовые проблемы с долгами быстро превращаются в социальный кризис, который приходится тушить уже за государственный счет.

Ключевой момент: государство не просто раздает льготы. Его базовая функция — задать «правила игры», где у заемщика есть шансы на справедливый исход. Это и законы о потребительском кредитовании, и требования к раскрытию информации, и ограничения по штрафам, и процедуры банкротства граждан. Плюс — надзор за банками, чтобы они не увлекались хищными практиками. В идеале государство балансирует интересы: не душит кредитный рынок и при этом не позволяет превращать должников в бесправных «пожизненных платильщиков».

Разберем термины по-человечески

Кто такой заемщик, кредитор и регулятор

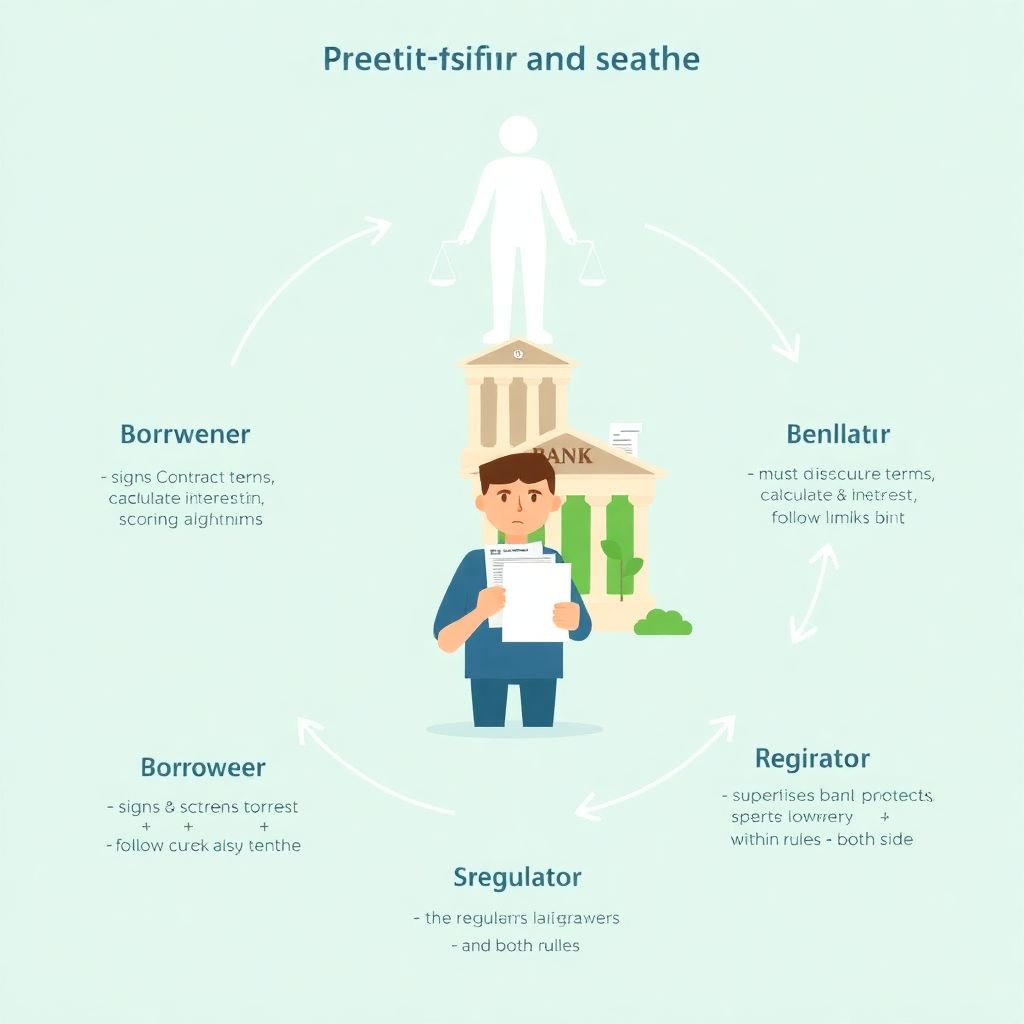

Заемщик — это лицо (физическое или компания), которое берет деньги у банка или иной кредитной организации и обязуется вернуть их с процентами. Кредитор — тот, кто дает деньги и рассчитывает на возврат с вознаграждением. Регулятор — это орган государства, который следит, чтобы все играли по установленным правилам (например, центральный банк и профильные службы). Плюс есть надзорные органы, вроде потребительских защитников и судов, которые включаются, когда правила нарушены и стороны не могут договориться сами.

Чтобы не путаться, представьте схему в виде простой текстовой диаграммы:

«Заемщик → заключает договор → Банк (кредитор)

Банк → обязан раскрыть условия, считать проценты, соблюдать лимиты → Заемщик

Надзорный орган → контролирует банк и иногда защищает заемщика → и того, и другого».

То есть вы взаимодействуете напрямую с банком, но над всей системой стоит «третья сила», способная вмешаться, отменить незаконные штрафы, наказать за навязанную страховку или неверный расчет долга.

Что такое государственная защита прав заемщика

Государственная защита прав заемщика — это совокупность мер, которые не зависят от доброй воли банка. В нее входят императивные нормы закона (например, запрет на определенный размер неустойки), механизмы жалоб в надзорные органы, специальные процедуры типа банкротства, возможность признать договор частично недействительным и использовать публичные сервисы. То есть это не «услуга по запросу», а базовая инфраструктура безопасности, которая включена по умолчанию при любой сделке кредита.

Часто люди думают, что «услуги адвоката по спорам с банком защита прав заемщика» — это и есть вся защита. На самом деле адвокат только использует уже существующий арсенал государственных норм и процедур. Если законы сырые, никакой суперюрист не вытащит заведомо проигрышный кейс. Поэтому качество защиты зависит не только от вашей активности и хорошего договора, но и от того, насколько грамотно государство выстроило правовое поле для кредитных отношений и быстрого разрешения конфликтов.

Основные модели участия государства: от «невидимой руки» до тотального контроля

Подход 1: Минимальное вмешательство, ставка на рынок

В такой модели государство ограничивается базовыми правилами: прописывает, что нельзя откровенно обманывать, устанавливает общие принципы для договоров, но не лезет в детали. Проценты, комиссии, штрафы — дело переговоров между банком и клиентом. Логика проста: рынок сам отсеет слишком жадные банки, клиенты уйдут к конкурентам, и дополнительная помощь государство должникам по кредитам считается вредной — мол, иначе все расслабятся и начнут брать займы бездумно.

Плюсы: банки более гибкие, кредитов много, процентные ставки могут быть относительно низкими (конкуренция давит маржу). Минусы: заемщик оказывается один на один со сложными продуктами, огромным массивом документов и агрессивным маркетингом. В кризисной ситуации — болезнь, потеря работы, падение доходов — шансов договориться мало, а риск попасть в долговую яму велик. Такая модель характерна для более либеральных финансовых систем, где считается, что личная ответственность важнее, чем социальные гарантии.

Подход 2: Сильный потребительский надзор

Здесь государство уже активно контролирует розничное кредитование. Вводятся стандарты раскрытия информации: банк обязан крупно показывать полную стоимость кредита, условия досрочного погашения и все комиссии. Регулятор ограничивает штрафы, запрещает некоторые схемы и может быстро вмешаться по жалобе. Для этого создаются горячие линии, онлайн-приемные, типовые формы заявлений, вплоть до подсказок, как подать жалоба на банк в роспотребнадзор образец онлайн без похода в офис.

В такой модели клиенту проще отстоять свои права даже без юриста: есть понятные инструкции, прецеденты, формуляры. Однако и здесь ответственность не снимается: если вы сознательно берете неподъемные кредиты или игнорируете просрочки, надзор не станет за вас платить долг. Он лишь следит, чтобы банк не использовал вашу уязвимость и не нарушал установленные «границы дозволенного» — например, не звонил ночью родственникам и не начислял бесконечные пени поверх пеней.

Подход 3: Социально ориентированная модель с господдержкой

В этой системе государство не только задает правила и контролирует их исполнение, но и активно участвует в смягчении последствий долговых проблем. Это может быть субсидирование ставок по ипотеке, льготные программы для определенных категорий граждан, временные кредитные каникулы на уровне закона и упрощенная реструктуризация кредита с господдержкой оформить которую можно через банки-партнеры или специальные государственные сервисы. Логика: общество заинтересовано в том, чтобы люди не массово вылетали из квартир и не уходили в тень из-за долгов.

Преимущество этой модели — возможность системно разгружать население в периоды кризиса, не доводя дело до массовых банкротств и депрессии потребительского спроса. Но есть и минусы: риски морального вреда (люди могут ожидать постоянного спасения), нагрузка на бюджет, а также искушение для банков перекладывать риски на государство, зная, что в крайнем случае клиентов «вытащат» госпрограммы. Здесь важно, чтобы поддержка была адресной и временной, а не превращалась в бесконечную раздачу подарков за счет налогоплательщиков.

Как все это выглядит в повседневной жизни заемщика

От первой подписи до первых проблем

На этапе заключения договора роль государства чаще всего незаметна. Вы сидите в офисе, подписываете бумаги, вам показывают красивые цифры и обещают быстрый одобрение. Но именно закон требует, чтобы ключевые условия были прописаны четко, а не спрятаны в приложениях; именно регулятор определяет, как считать эффективную ставку, можно ли менять ее в одностороннем порядке, и какие страховки нельзя навязывать. Если в договоре написано что-то полностью противоположное закону, то в случае спора суд ориентируется на закон, а не на фантазию юристов банка.

Когда начинаются просрочки, государственные правила снова выходят на первый план. Закон ограничивает методы взыскания, режим звонков, сумму неустойки, варианты обращения взыскания на имущество. Если коллекторы переходят границы, у вас появляется основание для жалоб в несколько органов сразу, и здесь нередко становится необходима более детальная защита прав заемщиков консультация юриста, чтобы правильно задокументировать нарушения. Государство, по сути, предоставляет инструменты, но пользоваться ими все равно приходится самому или с помощью представителей.

Куда жаловаться и как это соотносится с судебной защитой

При конфликтах с банком у вас есть несколько линий обороны. Первая — досудебная: письменная претензия в сам банк, обращение в надзорный орган, использование омбудсменов или медиаторов, если они предусмотрены. Здесь государство задает обязательный порядок рассмотрения жалоб и сроки ответа. Вторая линия — административные органы и регуляторы, которые могут выдать предписание, оштрафовать банк или признать отдельные условия договора незаконными. И уже третья — суд, где включается полноценный механизм состязательного процесса.

На каждой стадии вы можете подключить профессиональную помощь — от бесплатных консультаций до полноценного представительства. Услуги адвоката по спорам с банком защита прав заемщика в суде позволяют выстроить позицию, собрать доказательства, правильно сослаться на нормы закона и практику. Но и здесь основа одна и та же: государство установило набор прав и процедур, адвокат лишь помогает ими эффективно воспользоваться. Без правовой базы даже самый грамотный юрист мало что сделает, а с продуманным законодательством и сама система споров становится более предсказуемой.

Сравнение подходов: что лучше для конкретного человека

Мягкий рынок против жесткого надзора

Если сравнивать страны и системы, то модель «минимальное вмешательство» выглядит привлекательно, пока все идет хорошо: кредиты доступны, банки охотно одобряют заявки, рекламные акции щедрые. Но при первом же серьезном кризисе именно заемщик платит по счетам, зачастую без вариантов для маневра. В противоположность этому жесткий надзор и активная защита потребителей иногда ухудшают короткосрочные условия (банкам становится дороже работать, они закладывают это в ставку), но зато дают четкий набор правил на случай проблем.

В быту это ощущается так: либо вы платите немного меньше, но живете в постоянном риске неприятных сюрпризов, либо немного больше, но с пониманием, что при конфликте сможете опереться на госорганы и сложившуюся практику. Разговорный вывод: если вы финансово подкованы и всегда читаете договор до запятой, мягкая модель может быть вам выгодна; если нет — лучше, чтобы за вашей спиной стоял активный потребительский надзор, даже если он слегка удорожает систему кредитования.

Господдержка: спасательный круг или ловушка

Социально ориентированная модель с программами поддержки вызывает много споров. С одной стороны, помощь государство должникам по кредитам буквально спасает людей от потери жилья, банкротства и хронических долгов, особенно в период резких экономических спадов. Возможность реструктурировать долг, временно снизить платежи или получить субсидию по процентам дает шанс выплыть без полного разрушения личных финансов. С другой стороны, постоянная ориентация на спасение может формировать иллюзию, что всегда «придет кто-то сверху и все отыграет назад».

Оптимальный вариант — четкие условия включения таких программ: понятные критерии (падение дохода, тяжелая болезнь, мобилизация и т.п.), ограниченный срок, прозрачные правила подачи заявок. Когда реструктуризация кредита с господдержкой оформить можно по понятному алгоритму, без квестов по инстанциям, она перестает быть «лотереей» и превращается в нормальный инструмент антикризисного управления долгами. Главное, чтобы заемщики воспринимали ее как разовый инструмент спасения, а не постоянное право на жизнь в кредит без оглядки.

Практические выводы: как использовать государственную защиту себе в плюс

Алгоритм действий при конфликте с банком

Когда чувствуете, что ситуация с кредитом выходит из-под контроля, не ждите, пока долг раздуется до космических масштабов. Сначала внимательно перечитайте договор и сопутствующие документы, отмечая спорные моменты. Затем фиксируйте все взаимодействия с банком и коллекторами: даты звонков, тексты сообщений, письма. После этого сформулируйте претензию — спокойно, по пунктам, со ссылками на конкретные статьи договора и закона. Уже на этом этапе полезна точечная защита прав заемщиков консультация юриста, чтобы не упустить важные детали и правильно расставить акценты.

Дальше действуйте по ступеням: официальный запрос в банк, ожидание ответа по установленным срокам, затем обращение в регулятор или профильный надзорный орган, если ответа нет или он откровенно формальный. При серьезных нарушениях не бойтесь использовать автоматизированные сервисы: сегодня подать жалоба на банк в роспотребнадзор образец онлайн можно без бумажной волокиты, а это экономит время и нервы. Если вопрос принципиальный или суммы велики, не откладывайте поход к адвокату: чем раньше подключите профессионала, тем больше пространства для маневра сохранится.

Когда имеет смысл опираться на господдержку и реструктуризацию

Если ваши трудности с платежами носят временный характер, а сам кредит в целом взят разумно, нет смысла сразу думать о крайних мерах типа банкротства. Есть промежуточные варианты: реструктуризация, кредитные каникулы, смена валюты или типа ставки. Здесь важно отличать ситуативную проблему от системной: если доходы восстановятся через полгода-год, логично искать мягкие решения; если же ситуация безнадежна, лучше честно признать это и обсуждать уже более радикальные пути.

Государственные программы смягчают переговоры с банком: когда на рынке действуют стандартные механизмы реструктуризации кредита с господдержкой оформить процедуру часто проще, чем договариваться о «ручной настройке» нюансов. Но ваша задача — не просто подписать все, что предложат, а просчитать долгосрочные последствия: как изменится общая переплата, не вырастет ли срок до бессмысленных величин, не завязаны ли условия на рисковые сценарии (например, резкий рост плавающей ставки). Здесь снова выручит консультация с юристом или независимым финансовым специалистом.

Итог: какая роль государства действительно работает

Эффективная роль государства в защите прав заемщиков — это не тотальный контроль и не полное самообслуживание. Рабочей выглядит комбинированная модель: строгие базовые правила, понятные процедуры жалоб и споров, развитый потребительский надзор плюс ограниченные по времени и адресные программы поддержки в кризисы. Тогда банки остаются заинтересованными в развитии рынка, а граждане — в ответственном заимствовании, при этом у них есть реальная, а не номинальная защита от злоупотреблений.

Ваша практическая стратегия простая: не рассчитывать, что «государство все порешает», но и не забывать, что вы не один против огромного банка. Законы, надзорные органы, суды и сервисы онлайн-жалоб существуют не на бумаге, а для реального использования. Чем лучше вы понимаете, как устроена система и какие в ней есть инструменты, тем меньше шансов, что кредит превратится из удобного финансового инструмента в пожизненное бремя.