Зачем вообще что‑то планировать, если «и так денег нет»

Многим кажется, что семейный бюджет — это скучные таблицы и жесткая экономия на каждом шагу. Но если подойти к делу спокойно и без фанатизма, бюджет превращается в инструмент, который помогает не только сводить концы с концами, но и копить на большие мечты: жильё, авто, обучение ребёнка, крупный ремонт. Вопрос «как накопить на крупную покупку с семейного бюджета» почти всегда упирается не в размер дохода, а в системность действий. Даже при средних заработках можно выделять небольшие, но регулярные суммы, если понимать, куда утекают деньги, и заранее «программировать» траты. Это не про лишения, а про осознанный выбор: что для вас важнее сегодня и через несколько лет.

Шаг 1. Разобраться, сколько на самом деле стоит ваша жизнь

Первый практический шаг — не искать сразу суперспособы, как правильно копить деньги в семье на крупные цели, а честно посмотреть на текущие расходы. Нужна хотя бы пара месяцев наблюдений: записывайте всё, от коммуналки до кофе по дороге. Можно использовать приложения, заметки в телефоне или обычный блокнот — важна не форма, а регулярность. Уже через 2–3 недели станет видно, какие траты приносят реальную пользу, а какие появились по привычке или от скуки. Частая ошибка новичков — пытаться «оптимизировать» бюджет на глазок: память всегда украшает картину, и вы недооцениваете мелкие, но постоянные расходы, которые съедают будущие накопления.

Группировка расходов: где территориально прячутся деньги

После этапа наблюдения полезно разложить траты по крупным категориям: жильё, еда, транспорт, дети, здоровье, кредиты, развлечения, мелочи. Такой разбор превращает хаос в понятную картину и открывает дорогу к планированию семейного бюджета для накоплений. Вы вдруг видите, что, например, на спонтанные доставки еды уходит как минимум часть будущего взноса по ипотеке или отпуска. Ещё один типичный промах новичков — экономить на важном (здоровье, базовом питании), но не замечать лишних расходов на импульсивные покупки. Правильный подход наоборот: защитить базовые потребности и мягко урезать именно то, что не добавляет качества жизни.

Шаг 2. Конкретная цель вместо размытой мечты

Чтобы семейный бюджет начал работать на вас, крупная цель должна быть не абстрактной, а максимально измеримой: не «когда‑нибудь купим жильё», а «за 5 лет накопить N рублей на первый взнос». Когда вы формулируете цель в цифрах и сроках, появляется понятный ориентир: сколько нужно откладывать ежемесячно, чтобы не жить вечными обещаниями «со следующей зарплаты начнём». Здесь как раз проявляется связь «семейный бюджет и накопления на квартиру»: вы задаёте стоимость цели, делите на количество месяцев и сравниваете с текущими возможностями. Может оказаться, что план завышен — тогда корректируете срок, ищете подработку или режете необязательные траты, а не просто разочаровываетесь в идее накоплений.

Математика без фанатизма: цель, срок, сумма

Алгоритм простой: 1) определяете сумму цели с учётом роста цен; 2) ставите реалистичный срок; 3) делите одно на другое и получаете ежемесячный минимум накоплений. Так вы перестаёте переживать абстрактно и начинаете принимать конкретные решения: готовы ли вы ради этой цифры отказаться, скажем, от части развлечений, или цель нужно растянуть. Ошибка многих семей — завышать планку и пытаться откладывать слишком много сразу. В итоге через пару месяцев такой «героизм» заканчивается срывом, долги никуда не делись, а вера в накопления падает. Лучше скромная, но стабильная сумма, чем идеальный, но нежизнеспособный план на бумаге.

Шаг 3. Базовый каркас: доходы, обязательные траты и остаток

Теперь, когда цель и сумма понятны, пора встроить накопления в повседневную жизнь. Эффективное управление семейным бюджетом для сбережений строится на простом принципе: сначала — обязательные расходы и сбережения, потом — всё остальное. Составьте список всех стабильных доходов и зафиксируйте обязательные платежи: жильё, кредиты, сад, школа, минимально комфортная корзина продуктов. Сравните эту сумму с доходом и посмотрите, сколько остаётся. Ваша задача — сделать так, чтобы накопления относились не к разряду «если что останется», а к категории таких же обязательных трат, как коммуналка. Новички часто делают наоборот: сначала живут, потом «что останется — отложим», и, как правило, не остаётся ничего.

Правило «заплати сначала себе»

Чтобы по‑настоящему внедрить накопления в семейный бюджет, удобно использовать принцип «сначала сбережения, потом остальное». В день зарплаты вы автоматически переводите на накопительный счёт ту сумму, которую определили на предыдущем шаге, и только после этого распределяете оставшиеся деньги между остальными категориями. Это и есть рабочий ответ на вопрос, как правильно копить деньги в семье на крупные цели: не откладывать по остаточному принципу, а запланировать накопления как обязательный платёж. Ошибка начинающих — держать всё на одном счёте «для удобства». На практике это приводит к тому, что лишних денег нет никогда: психологически гораздо проще потратить то, что «под рукой», чем то, что спрятано на отдельном накопительном счёте.

Шаг 4. Инструменты: как сделать накопления незаметной привычкой

Когда базовая схема готова, важно снизить нагрузку на силу воли. Самый простой способ — автоматизация. Настройте автоперевод в день зарплаты на отдельный счёт или вклад, чтобы не принимать решение каждый раз заново. Для тех, кто ищет, как накопить на крупную покупку с семейного бюджета, это критично: чем меньше ручного контроля, тем выше шанс, что система продержится годы. Можно использовать несколько «карманов»: один — на крупную цель, второй — на подушку безопасности, третий — на мелкие запланированные радости. Частая ошибка — смешивать долгосрочные деньги с резервом «на всякий случай»: стоит случиться непредвиденной трате, и вы без сожаления съедаете часть средств на большую цель, теряя прогресс.

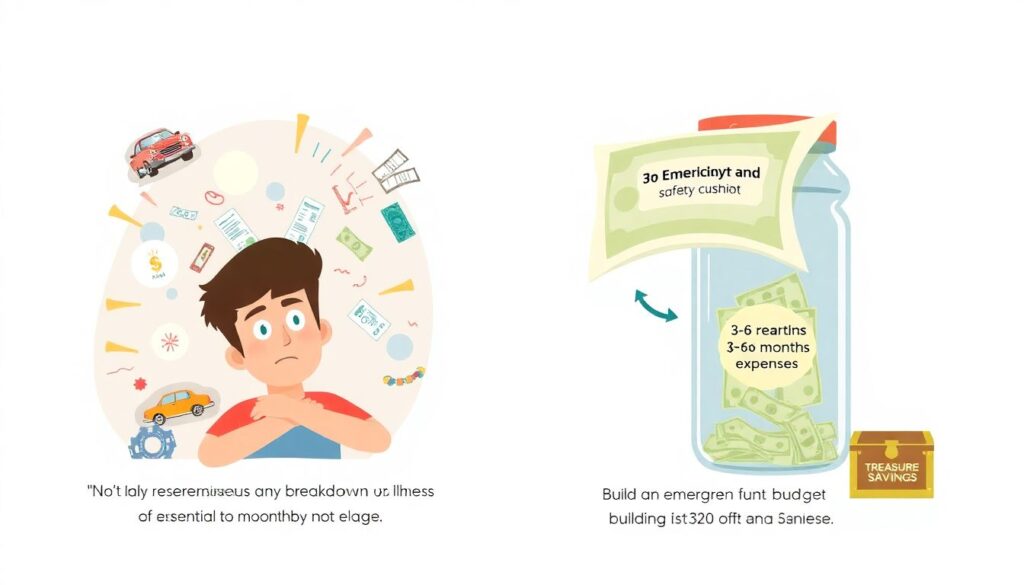

Подушка безопасности как защита планов

Если вообще не создавать резерв на неожиданные расходы, любая поломка или болезнь выбивает бюджет из колеи. Подушка безопасности — это 3–6 месячных обязательных расходов, которые хранятся отдельно и не считаются частью накоплений на мечту. Да, на старте это кажется тормозом: хочется сразу направить все силы на крупную покупку. Но без резерва вы будете регулярно «влезать» в долгосрочные накопления, и путь до цели растянется в разы. Ошибка новичков — считать, что форс‑мажор их обойдёт, и жить на пределе. В реальности подушка — это не роскошь, а страховка, которая делает ваш курс к крупным целям устойчивым, даже если по дороге случается что‑то неприятное.

Частые ошибки новичков при накоплениях

Начинающие семьи нередко совершают одни и те же промахи. Во‑первых, они недооценивают психологический фактор: пытаются резко перейти к жёсткой экономии, запрещают себе любые радости, а потом «срываются» и тратят сразу больше. Во‑вторых, игнорируют реальные привычки: строят бюджет так, как будто никогда не ходят в кафе и не покупают детям игрушки. В итоге план существует отдельно от жизни, и либо его быстро забывают, либо каждый месяц сопровождается чувством вины. В‑третьих, многие путают экономию и рациональность: вместо того чтобы найти более выгодные тарифы или пересмотреть дорогие, но малоиспользуемые услуги, начинают экономить на здоровье и образовании, что бьёт по качеству жизни и создаёт дополнительные расходы в будущем.

Ещё несколько типичных ловушек

Ещё одна распространённая ошибка — рассчитывать только на будущий рост дохода: «вот повысят зарплату / найдём подработку, тогда и начнём копить». Месяцы и годы проходят, а привычки не меняются. Копить нужно учиться уже с тем уровнем дохода, который есть сейчас, пусть даже суммы будут скромные. Новички также часто не оставляют в бюджете «карман» на спонтанные траты. В результате любая неплановая покупка воспринимается как провал, мотивация падает, и от самого процесса накоплений хочется отказаться. Гораздо мудрее сразу выделить небольшую сумму на «хочу» и тратить её без чувства вины. Это делает план гибким и психологически комфортным, а значит — жизнеспособным на дистанции.

Шаг 5. Как встроить крупные цели в обычную семейную жизнь

Чтобы не жить только ради финансовой цели, важно найти баланс между сегодняшними потребностями и будущими планами. Эффективное управление семейным бюджетом для сбережений не означает, что теперь нельзя путешествовать, радовать детей или менять технику. Суть в том, что любые крупные траты становятся осознанными: вы заранее решаете, что для вас важнее в ближайшие годы — например, ускорить накопления на квартиру или позволить себе чаще ездить отдыхать. Иногда полезно завести несколько целей с разными сроками: короткая (год), средняя (3–5 лет) и длинная (10+ лет). Тогда путь к большой мечте не кажется бесконечным, и у вас регулярно появляются маленькие победы, подпитывающие мотивацию.

Пример логики распределения целей

Допустим, у семьи три крупные задачи: ремонт, первый взнос за ипотеку и обучение ребёнка. Вместо того чтобы распыляться, они ранжируют приоритеты и сроки. Ремонт планируют на 2 года, взнос — на 5, обучение — на 10. Далее распределяют свободный остаток: скажем, 50 % — на ближайшую цель, 30 % — на среднесрочную, 20 % — на долгосрочную. Это не строгая формула, а пример, как можно встроить долгие планы в текущий бюджет без ощущения жёсткого лишения. Семейный бюджет и накопления на квартиру в таком подходе становятся не единственной идеей фикс, а частью общей стратегии: семья не застывает в режиме «только копим», а живёт, постепенно двигаясь к нескольким важным целям.

Краткий алгоритм для старта

Чтобы не утонуть в деталях, можно опираться на простой пошаговый порядок:

1. Два месяца фиксируйте все расходы и сгруппируйте их по категориям.

2. Определите одну-две главные цели в деньгах и сроках.

3. Рассчитайте нужную сумму ежемесячных накоплений.

4. Составьте бюджет: доходы, обязательные траты, сбережения, «хочу».

5. Настройте автопереводы на отдельные счета и начните формировать подушку безопасности.

Такой подход делает планирование семейного бюджета для накоплений более приземлённым и выполнимым. Не нужно ждать идеального момента, когда доход станет «достаточно большим». Начните с небольшой, но реальной суммы уже в этом месяце, понаблюдайте за собой, поправьте схему — и постепенно появится собственный, рабочий стиль обращения с деньгами.

Главная мысль напоследок

Ответ на вопрос, как правильно копить деньги в семье на крупные цели, лежит не в хитрых финансовых инструментах, а в привычке принимать решения заранее. Когда вы видите картину расходов, формулируете цель в цифрах и превращаете накопления в такую же «обязаловку», как квартплату, семейный бюджет перестаёт быть источником стресса и становится союзником. Ошибки новичков нормальны, главное — не делать из них трагедию, а спокойно корректировать курс. Деньги любят внимание и систему, но не требуют идеальности. Если вы постепенно вырабатываете здравый подход и не бросаете начатое после первого же сбоя, то крупные цели перестают казаться недостижимыми и становятся просто задачами с понятным сроком и планом.