Когда списание денег с карты действительно незаконное

Иногда человек видит в выписке незнакомую операцию и сразу решает, что банк его обманул. Но с юридической точки зрения «незаконное списание» – это не просто неприятный сюрприз в мобильном приложении, а операция без вашего согласия или при нарушении банком правил. То есть незаконное списание денег с банковской карты что делать – вопрос, который начинается с проверки: была ли у банка вообще законная основа забрать эти деньги. К незаконным обычно относят платежи мошенников, списания по ошибке банка, двойные списания одной и той же операции, удержание комиссий, которых нет в договоре, либо списания по кредиту, размер или порядок которых не совпадает с условиями, которые вы подписывали на бумаге или в приложении.

Первые действия: что сделать в первые часы

Как только вы заметили странную операцию, важно не паниковать, а действовать по шагам. Чем быстрее вы отреагируете, тем выше шанс, что деньги «заморозят» еще на стороне платежной системы и их будет проще вернуть. Многие тянут время, думая «сейчас разберусь, может, само пройдет», а через пару дней сталкиваются с тем, что платеж уже проведен окончательно, и весь процесс превращается в долгую переписку и споры с банком, где вам придется доказывать свою невиновность.

Пошаговый алгоритм действий

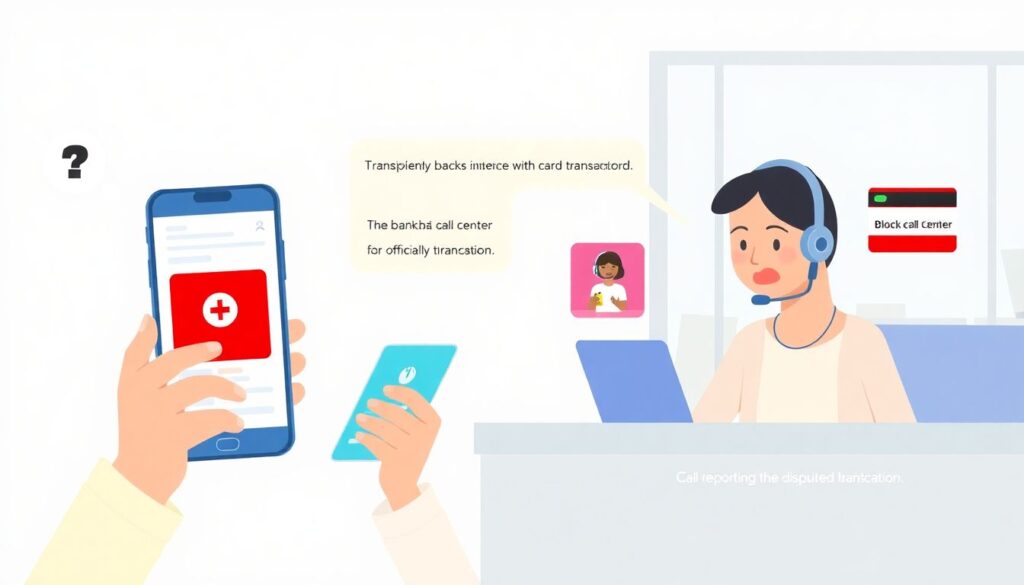

1. Заблокируйте карту сразу после обнаружения подозрительных операций. Это можно сделать через приложение, колл-центр или банкомат, чтобы прекратить дальнейшие списания и зафиксировать момент, когда вы сообщаете банку о проблеме.

2. Позвоните в банк и официально сообщите о спорной операции. Попросите зарегистрировать обращение и запишите номер заявки, дату и время звонка, а также ФИО оператора, если он представился.

3. Проверьте смс, e‑mail и push-уведомления за период до списания: не было ли там одноразовых паролей или сообщений о подтверждении операции, которые вы могли не заметить или которые получили мошенники.

4. Скачайте выписку по карте и сохраните скриншоты спорной операции из мобильного приложения – это станет первой доказательственной базой и позволит вам спокойно разложить по полочкам все движения по счету.

5. Подайте письменную претензию в банк: в отделении, через личный кабинет или электронную почту по установленной форме, описав все обстоятельства, даты, суммы и свои требования к банку.

6. Дождитесь официального ответа и итогового акта расследования операции; если банк откажет в возврате, переходите к следующему уровню – жалобе регулятору и дальнейшим юридическим шагам.

Частые ошибки на старте

На самых первых этапах люди совершают одни и те же промахи: ждут, что «само решится», не блокируют карту и тем самым дают мошенникам возможность продолжать тратить деньги, стирают смс и письма, которые потом могли бы стать важными доказательствами, или звонят не в официальный банк, а по номеру из подозрительного сообщения и рассказывают мошенникам все данные. Еще одна распространенная ошибка – общаться с банком только по телефону, не оставляя документальных следов. Нужны не только разговоры, но и письменное обращение с фиксацией даты, иначе позже доказать, что вы своевременно заявили о проблеме, будет намного сложнее.

Права клиента: на что вы можете рассчитывать

Правила игры в этой сфере задают банковский договор, закон о национальной платежной системе и гражданское законодательство. При несанкционированной операции банк обязан расследовать ситуацию и, если подтверждается, что вы не давали согласия и не нарушали базовые требования безопасности, вернуть деньги. Вопрос «как вернуть деньги если банк списал их без согласия» юридически упирается в то, кто виноват в утечке данных и были ли признаки вашей неосторожности. Вы имеете право получить от банка копию результатов проверки, выписки по счету, детализированную информацию по спорной транзакции, а также оспорить отказ не только внутри банка, но и через регулятора и суд.

Что обязательно должен сделать банк

Банк не может просто отмахнуться и сказать «сам виноват», не проведя формальной проверки. Он обязан зарегистрировать ваше обращение, инициировать расследование спорной транзакции, запросить у платежной системы и участников операции технические данные, журналы авторизации, IP-адреса, данные терминала или интернет-магазина. По итогам он обязан дать понятный письменный ответ с объяснением, почему считает операцию согласованной или нет, и сослаться на нормы закона и договора, а не на абстрактные «внутренние правила». Если банк как минимум не зафиксировал ваше обращение и не начал проверку, это уже аргумент в вашу пользу при дальнейших разбирательствах.

Как правильно оформить претензию в банк

Письменная жалоба – это точка опоры для всех дальнейших действий, поэтому важно подойти к ней без суеты. Образец претензии в банк при незаконном списании денег с карты можно найти на сайте многих юристов и общественных организаций, но слепо копировать шаблон не стоит: нужно адаптировать его под ваши факты. В тексте указывайте свои данные, реквизиты договора и карты, точные сумму, дату и время спорной операции, обстоятельства, при которых вы о ней узнали, и главное – конкретные требования: вернуть деньги, начислить проценты за пользование чужими средствами, предоставить документы по проверке. Чем структурированнее изложена информация, тем меньше у банка поводов затягивать рассмотрение под предлогом «нехватки данных».

На что часто забывают обратить внимание

Новички часто пишут претензию слишком эмоционально: «вы воруете деньги», «верните все немедленно», но не приводят факты, ссылки на договор и законы. Из-за этого банк легко отвечает формальной отпиской, не вдаваясь в детали. Другая ошибка – не указать контакты для ответа и способ, которым вы хотите получить решение (почта, электронный кабинет), а также не попросить копию внутреннего акта расследования. Еще одна распространенная недоработка – не сохранять подтверждение подачи претензии: без штампа банка, входящего номера заявки или электронного уведомления о получении документа вы не докажете, что вообще обращались и делали это вовремя.

Когда нужна юридическая помощь и чем она реально полезна

Если банк отказал в возврате или просто затягивает рассмотрение, имеет смысл оценить, насколько сложна ситуация и нужна ли вам юридическая помощь при несанкционированном списании денег с карты. Юрист помогает разобраться в аргументах банка, проверить договор на наличие спорных или незаконных условий, подготовить более сильную претензию, а при необходимости – жалобу в центральный банк и иск в суд. Возврат средств при незаконном списании с карты консультация юриста часто ускоряет, потому что юрист говорит на одном языке с банковскими юристами и понимает, какие документы и формулировки действительно влияют на позицию банка, а какие только создают видимость активности без практического результата.

Как выбрать юриста и не переплатить

Частая ошибка пострадавших – сразу бежать к первому попавшемуся «специалисту по возврату денег», платить крупный аванс и не проверять ни репутацию, ни договор. Лучше искать тех, кто специализируется на банковских спорах, читать реальные отзывы, просить примеры выигранных дел (без персональных данных клиентов) и внимательно изучать условия оплаты. Настораживать должны обещания «сто процентов вернем» и отсутствие внятного плана действий. Иногда достаточно разовой консультации, чтобы вы смогли сами грамотно переписать претензию или подать жалобу регулятору, не платя за полное сопровождение дела.

Жалобы в контролирующие органы и суд: следующий уровень

Если переговоры с банком зашли в тупик, остается задействовать надзор и судебную систему. Жалоба регулятору показывает банку, что вы готовы идти до конца и что его действия могут попасть в поле зрения контролеров. В жалобе важно приложить копии претензий, ответов банка, выписки и все подтверждающие материалы. Суд – крайний инструмент, но в ряде случаев именно он становится эффективным способом вернуть деньги, особенно когда речь идет о крупной сумме или массовой проблеме с конкретным продуктом банка, например, спорными комиссиями или списаниями по навязанным услугам.

Ошибки на этапе жалоб и суда

Многие думают, что достаточно просто «пожаловаться всем сразу», не выстраивая логики и не доказывая причинно-следственную связь между ошибкой банка и потерей денег. В итоге заявления получаются эмоциональными, но юридически слабыми. Также распространена вера в то, что судья «и так все видит», и можно не прикладывать все документы или принести их позже. На практике отсутствие какого-то одного важного доказательства – выписки, скриншота уведомления, копии заявления в банк – может поставить под сомнение всю вашу версию. Поэтому лучше заранее собрать полный пакет, а если сомневаетесь – хотя бы раз обсудить стратегию с юристом.

Профилактика: как снизить риск повторного списания

Даже если деньги удалось вернуть, важно разобраться, почему ситуация вообще произошла. Нередко люди используют один и тот же простой пароль для почты, интернет-банка и социальных сетей, переходят по ссылкам из подозрительных сообщений или сами диктуют коды «сотрудникам банка» по телефону. В результате любой взломщик или мошенник получает полный доступ к вашим финансовым данным. Полезно настроить лимиты на операции, включить двухфакторную аутентификацию, регулярно проверять выписки и не хранить данные карты в сомнительных онлайн-сервисах. Так вы уменьшаете вероятность, что снова столкнетесь с проблемой незаконного списания.

Главные выводы и напоминания для новичков

Чтобы незаконное списание денег с банковской карты не превратилось в бесконечный стресс, важно запомнить несколько вещей: реагируйте быстро, фиксируйте все в письменном виде, сохраняйте каждый документ и уведомление, не бойтесь задавать банку неудобные вопросы и при необходимости привлекать специалистов. Если вы сомневаетесь, как именно сформулировать требования или какие аргументы подчеркнуть, грамотная консультация поможет избежать типичных ошибок и построить последовательную линию защиты. Ваша задача – не просто возмутиться, а шаг за шагом создать понятную и доказуемую историю, с которой банку или суду будет сложно не согласиться.