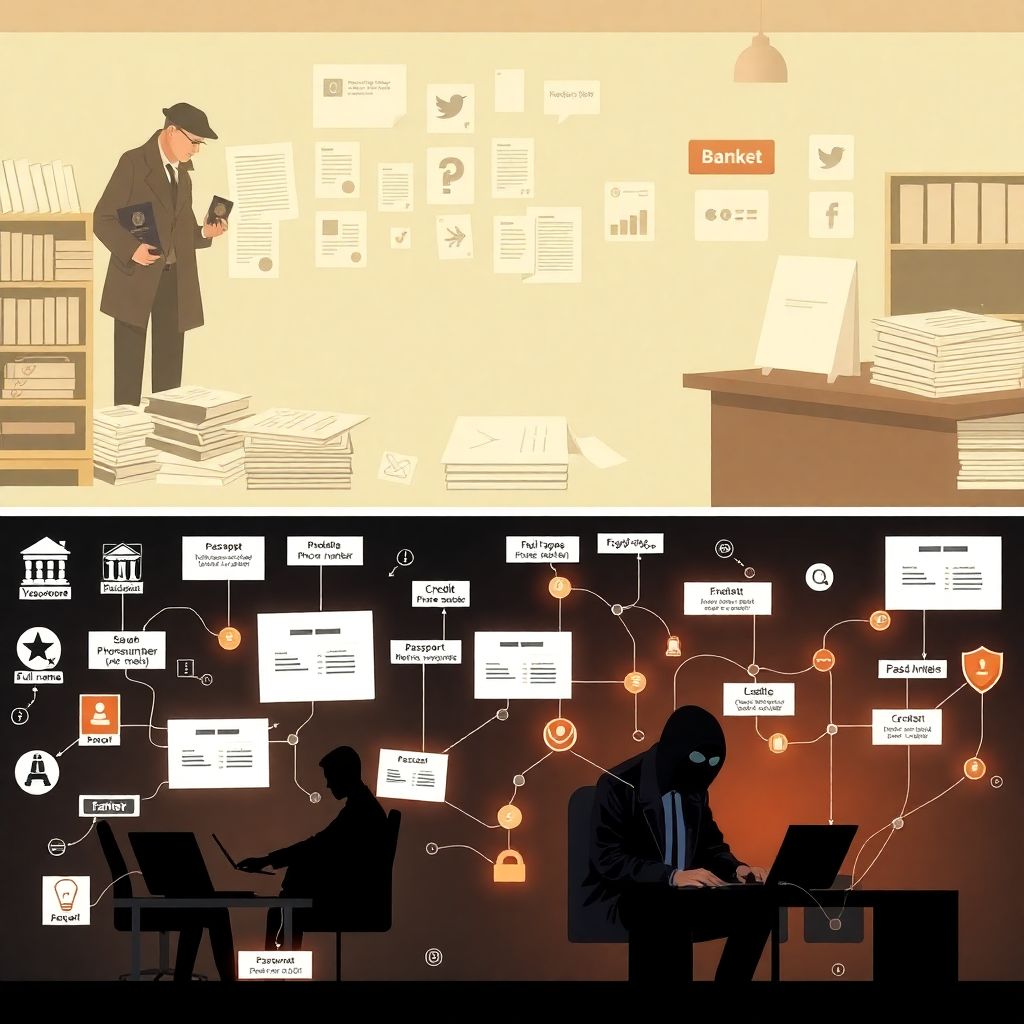

Историческая справка: от бумажных анкет до утечки баз

Еще пару десятилетий назад кража личности ассоциировалась в основном с утерянным паспортом или поддельной доверенностью. Злоумышленникам приходилось лично добывать бумажные документы, рисковать на почте или в банке. С распространением интернета и массовой цифровизации всё изменилось: стали появляться огромные базы клиентов, электронные анкеты, онлайн‑кредиты. Сегодня преступнику порой достаточно нескольких утекших полей — ФИО, телефона и скана паспорта, — чтобы оформить заем или доступ к чужому аккаунту, почти не приявляя себя офлайн.

Почему кража личности стала массовой проблемой

Рост онлайн‑сервисов сделал данные ценным товаром. Банки, маркетплейсы, госуслуги, соцсети — все они собирают и хранят ваши сведения. Любая уязвимость в этой цепочке повышает риск мошенничества. Раньше для подлога нужны были связи и навыки подделки документов, сейчас многие схемы автоматизированы, а готовые базы продаются в даркнете. Поэтому защита от кражи личности услуги уже перестала быть чем‑то экзотическим: компании предлагают пакеты с мониторингом, уведомлениями и помощью в восстановлении репутации, если проблемы все‑таки случатся.

—

Базовые принципы личной кибер‑гигиены

Самое важное — относиться к своим данным как к деньгам: нельзя оставлять где попало, передавать первому встречному или хранить «под ковриком». Начните с элементарного: сложные, разные пароли для ключевых сервисов, обязательно включенная двухфакторная аутентификация, отдельная почта для регистраций в сомнительных местах. Не пересылайте сканы документов в открытых чатах, не публикуйте фото паспорта и билетов в соцсетях, даже «закрытых» — их легко сохранить и использовать позже. Привычка перепроверять, куда вы вводите данные, сильно снижает риск.

Как защитить паспортные данные в интернете

Эксперты советуют относиться к скану паспорта строже, чем к банковской карте. Перед загрузкой документов в онлайн‑сервис уточните: кто оператор персональных данных, где хранится информация, есть ли у сайта шифрование (https и замочек в адресной строке). Для ряда процедур можно отправлять частично закрытый скан, скрыв серию и номер — уточните это заранее. Не храните фотографии документов в галерее телефона без блокировки; используйте зашифрованные менеджеры файлов или защищенные заметки, чтобы в случае кражи устройства не подарить злоумышленнику готовый набор.

Три привычки, которые стоит выработать

— Проверять адрес сайта и домен перед вводом логина, пароля, кода из СМС

— Никогда не присылать коды подтверждения «сотрудникам банка», курьерам или «службе безопасности»

— Подключить уведомления обо всех операциях в банке и проверять их хотя бы раз в день

Эти простые действия не дают мошенникам тихо использовать ваши данные и позволяют быстро заметить первые признаки чужой активности.

—

Расширенная защита: сервисы и страхование

Помимо базовой кибер‑гигиены полезно подключить профессиональные инструменты. Многие банки и страховые компании предлагают страхование от кражи личных данных: полис покрывает расходы на юристов, оспаривание кредитов, восстановление документов и иногда даже временную финансовую подушку. Это не «волшебная таблетка», но существенный резерв на случай, если проблему вовремя не заметили. Важный момент — внимательно читать условия: какие события считаются страховыми, какие доказательства потребуется предоставить и в какие сроки нужно заявить о происшествии.

Мониторинг кредитной истории и отслеживание рисков

Один из сильнейших инструментов — мониторинг кредитной истории защита от мошенников в этой части работает особенно эффективно. Подключите регулярные отчеты из бюро кредитных историй и уведомления о новых запросах: если кто‑то пытается оформить кредит на ваше имя, вы об этом узнаете почти сразу. Некоторые коммерческие сервисы дополнительно отслеживают появление ваших данных в даркнете, в сливах баз и в объявлениях о продаже паспортов. В сочетании с внимательным отношением к СМС от банков это дает хороший «ранний радар» возможных проблем.

Проверка утечек и цифровый след

Регулярная проверка утечки персональных данных онлайн позволяет понять, какие данные уже могли «уплыть». Сервисы поиска по слитым базам показывают, где всплывают ваши e‑mail, логины и телефоны. Если видите совпадения — срочно меняйте пароли, отключайте привязки старых почт, закрывайте забытые аккаунты. Эксперты по кибербезопасности рекомендуют хотя бы раз в полгода проводить такую ревизию, а также настраивать «карточку цифрового профиля» — список ключевых сервисов, где вы обновляете пароли и контактные данные в первую очередь.

—

Практические примеры и разбор типичных ситуаций

Представим, что вам позвонили «из банка» и сообщили о подозрительной операции. Вас торопят, настаивают пройти идентификацию по телефону и продиктовать код из СМС. Правильный алгоритм: вежливо завершить разговор, самостоятельно набрать номер банка с официального сайта или из мобильного приложения и уточнить ситуацию. Настоящие сотрудники никогда не просят пароли, ПИН‑коды и одноразовые коды доступа. Если вы это запомните и объясните близким, особенно пожилым родственникам, вы уже сильно снизите риск мошенничества в семье.

Как действовать при подозрении на кражу личности

Если заметили странные СМС о кредитах, уведомления от незнакомых сервисов или отказы в оформлении займа без очевидных причин, действуйте без пауз. Сначала блокируйте банковские карты и доступ к онлайн‑банку, затем уточняйте у кредитных организаций, не открывались ли продукты на ваше имя. Параллельно заказывайте свежую кредитную историю и обращайтесь в полицию с заявлением. Чем быстрее вы зафиксируете факт мошенничества документально, тем проще будет оспорить действия злоумышленников и минимизировать финансовый и юридический ущерб.

Примеры, когда помогут дополнительные услуги

— Подозрительные кредиты и микрозаймы — помогают мониторинг и юридическая поддержка от страховой

— Массовые звонки «коллекторов» по чужим долгам — нужны юристы и корректировка кредитной истории

— Утечка паспорта и СНИЛС — полезно временно ограничить сделки и заранее предупредить банки

В таких случаях комплекс услуг (мониторинг, страховка, юридическая поддержка) сэкономит гораздо больше времени и нервов, чем стоит.

—

Частые заблуждения и опасные иллюзии

Одна из главных ошибок — вера в то, что «я никому не нужен, брать с меня нечего». Мошенникам важны не только богатые клиенты: небольшие кредиты, микрозаймы, оформление сим‑карт и аккаунтов на ваши данные — всё это тоже прибыльные схемы. Еще одно заблуждение — надежда на полную ответственность банка или государства. На практике, если вы сами выдали данные злоумышленнику, доказать свою невиновность бывает сложно. Поэтому профилактика всегда выгоднее, чем долгие споры и суды.

Мифы о безопасности и их разоблачение

Многим кажется, что достаточно антивируса и сложного пароля, чтобы полностью закрыть тему. На деле защита многослойна: технические средства важны, но не заменяют осторожность. Опасный миф — «если сервис крупный, он точно безопасен». Попадали под утечки и известные банки, и госструктуры, и глобальные корпорации. Еще один стереотип: «бумажные документы надежнее цифровых». Потерянный паспорт дает преступнику не меньше возможностей, чем украденный аккаунт, просто схемы использования немного другие.

Советы экспертов: на что делать ставку

Специалисты по кибербезопасности сходятся во мнении, что основной упор стоит делать на комбинацию: личная дисциплина, технологические инструменты и продуманная страховка рисков. Не игнорируйте уведомления сервисов о входах и изменениях настроек, не ленитесь раз в несколько месяцев менять пароли и пересматривать список приложений с доступом к вашим данным. Добавьте к этому надежный пароль‑менеджер, мониторинг кредитной истории и при необходимости страхование от кражи личных данных. Такой подход не дает стопроцентной гарантии, но максимально снижает шансы стать удобной мишенью для мошенников.