Зачем вообще разбираться в «прозрачности» банка в 2025 году

В 2025 году банки живут под постоянным микроскопом: регуляторов, финтех‑стартапов, пользователей и нейросетей, которые в секунды анализируют кучу данных. На этом фоне «прозрачная история» — это не красивый слоган, а совокупность проверяемых фактов: понятная структура собственников, регулярная и детальная отчетность, внятная коммуникация с клиентами и отсутствие странных махинаций в прошлом. Проще говоря, банк с прозрачной историей — тот, по которому можно восстановить хронологию ключевых событий, не упираясь в тёмные пятна и офшорный туман. Если вы хотите не просто разместить деньги, а еще и спать спокойно, приходится смотреть глубже, чем на кэшбэк и красивое приложение.

Базовые термины: на одном языке с банками

Давайте быстро синхронизируемся по понятиям. Прозрачность — это степень открытости банка в части финансовых данных, структуры владения и рисков. Регуляторная отчётность — формы, которые банк сдает в ЦБ и публикует на своем сайте: баланс, отчёт о прибылях и убытках, показатели ликвидности и достаточности капитала. Ликвидность — способность банка быстро исполнить обязательства перед вкладчиками и контрагентами. Кредитный риск — вероятность, что заемщики не вернут деньги. Ключевой вопрос «банк с прозрачной репутацией как выбрать» в итоге сводится к тому, умеете ли вы по открытым данным оценить, насколько осознанно он принимает риски и как честно рассказывает об этом клиентам.

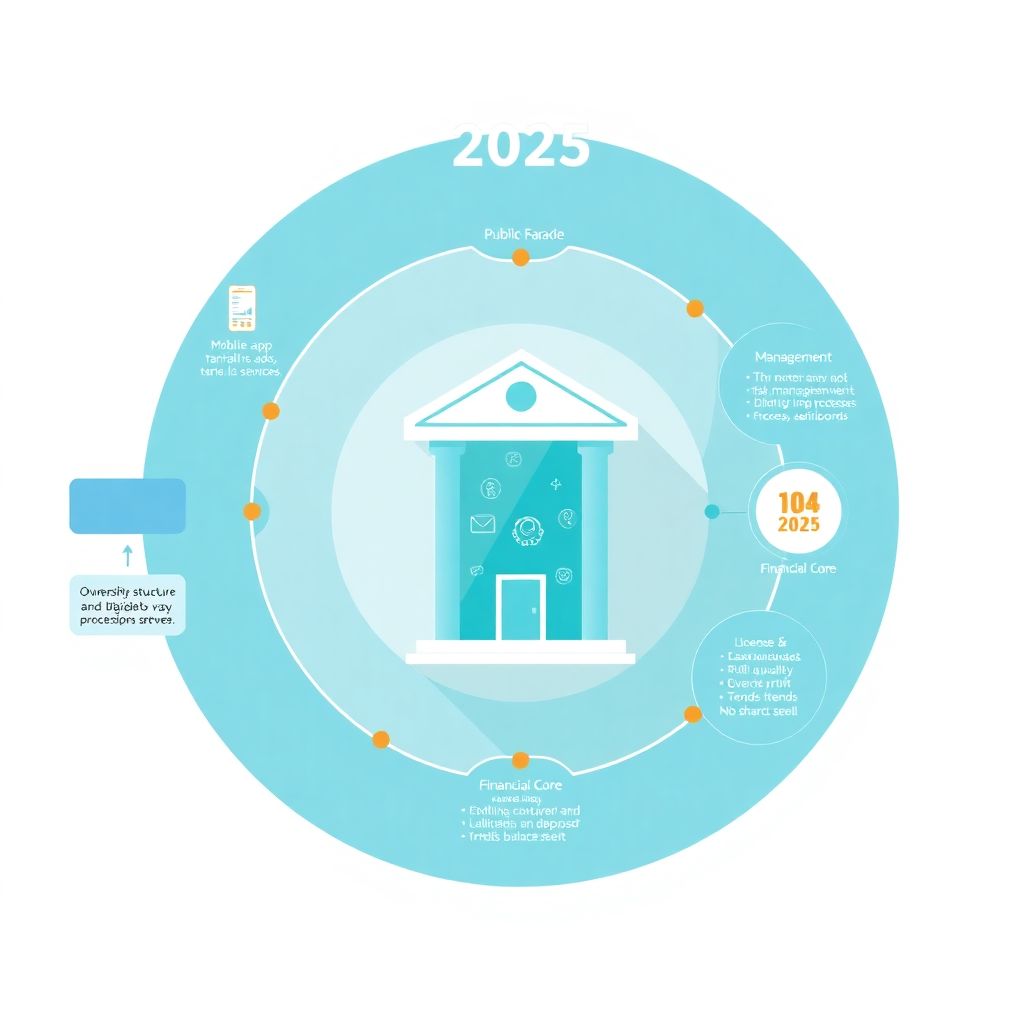

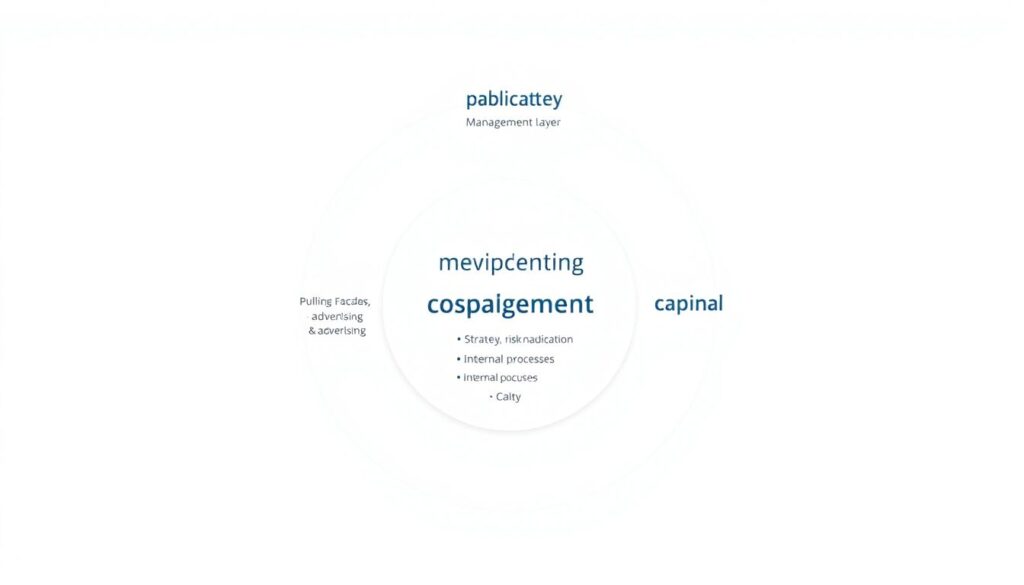

Упрощённая «диаграмма» надежности: на что смотреть глазами

Представьте текстовую диаграмму в виде трёх концентрических кругов. Внешний круг — публичный фасад: приложение, тарифы, реклама, удобство сервисов. Средний — управленческий контур: стратегия, риск‑менеджмент, уровень цифровизации внутренних процессов. Внутренний — финансовое ядро: капитал, качество активов, структура фондирования. В хорошем банке окружности «согласованы»: если фасад обещает супердоходность, но внутреннее ядро слабое, есть перекос. Когда вы прикидываете, как проверить историю банка перед открытием вклада, мысленно «прокручивайте» эту диаграмму: нет ли противоречия между красивыми обещаниями снаружи и сдержанными, но честными цифрами внутри раскрытой отчетности.

Современные источники данных: не только сайт банка

В 2025 году уже странно ограничиваться только официальным сайтом и витриной продуктов. Есть несколько уровней проверки. Первый — ЦБ и государственные реестры: лицензия, участие в системе страхования вкладов, санкционные списки, предписания регулятора. Второй — агрегаторы и финтех‑платформы, где строятся независимые скоринги и публикуется надежные банки с открытой финансовой отчетностью рейтинг с регулярным обновлением. Третий — профсообщества, медиа и судебные базы, из которых можно вытащить историю конфликтов, исков и спорных кейсов. Важный тренд последних лет — автоматические мониторинги: сервисы, которые по подписке шлют уведомления, если у банка что‑то резко меняется в отчётности или статусе лицензии.

Как узнать надежность и финансовое состояние банка простыми шагами

Хотя звучит всё сложно, базовая проверка уже давно упакована в удобные инструменты. Вам не нужно уметь читать МСФО так же глубоко, как аналитик, но нужно понимать логику. Сначала проверяете лицензии и санкционные ограничения — это фильтр «вхождения в игру». Затем открываете раздел «фінансовая отчетность» или «раскрытие информации» и смотрите динамику капитала и прибыли хотя бы за три года, а не отдельную красивую цифру за квартал. Дальше — доля проблемных активов и концентрация на крупных заемщиках: чем всё более «размазано», тем ниже риск. Финтех‑сервисы в 2025‑м уже часто визуализируют это буквальными диаграммами: график капитала, «пирог» кредитного портфеля — вам остаётся сопоставить тренды, а не выискивать формулы.

Лицензия, вклады и отзывы: защита от очевидных грабель

Самый частый сценарий: человек видит высокую ставку и бежит открывать вклад, не заглядывая глубже. Чтобы осознанным был выбор безопасного банка для вклада отзывы и проверка лицензии должны идти в одном пакете. Лицензия подтверждает право банка вести операции, а участие в системе страхования — реальную защиту определенной суммы вклада. Но в 2025–м одного наличия лицензии мало: важно, не попадал ли банк под ограничения ЦБ, как часто к нему применялись меры воздействия. Отзывы тоже изменились: помимо обычных комментариев на форумах появились агрегированные метрики доверия, где негатив не просто пересчитывается в «звёздочки», а соотносится с типом продукта, временем возникновения проблемы и реакцией банка.

Сравнение с аналогами: когда высокий процент — тревожный сигнал

Чтобы оценить прозрачность, полезно делать мысленное A/B‑сравнение схожих игроков. Берёте два‑три банка сопоставимого размера и бизнес‑модели и сравниваете условия вкладов, динамику прибыли и капитала, долю розничных и корпоративных клиентов. Если один банк стабильно предлагает ставку заметно выше рынка, это должно спровоцировать вопрос: за счет каких рисков он это делает? В 2025 году легко увидеть это через «диаграмму баланса»: финтех‑сервисы показывают, сколько в активах рискованных кредитов, сколько — надёжных бумаг, каков объём межбанковских заимствований. Чем менее агрессивно выглядит структура при сопоставимой доходности, тем здоровее бизнес‑модель, особенно для долгих сбережений.

Примеры из практики: как не повестись на маркетинг

Представим условный банк, который активно таргетирует рекламу в соцсетях, обещая вклады на 2–3 пункта выше среднего. На лендинге — минимальная информация об акционерах, сухие фразы про «соответствие требованиям регулятора», раздел отчётности спрятан в подвал сайта и открывается в формате сканов без поиска. Если в поиске быстро всплывают истории резких смен собственников и судебные споры с вкладчиками — перед вами пример непрозрачного игрока, который пытается перекрыть репутационные риски доходностью. Обратная ситуация: банк без агрессивного маркетинга, но с детализированной отчётностью, расшифровками рисков и регулярными комментариями менеджмента по итогам квартала — это уже кандидат на доверие.

Алгоритм выбора в 2025 году: пошаговая «диаграмма решений»

Можно мысленно нарисовать блок‑схему. Блок 1: есть ли у банка актуальная лицензия ЦБ и участие в системе страхования — если нет, прекращаем анализ. Блок 2: смотрим на владельцев и структуру: прозрачные конечные бенефициары, отсутствие запутанных офшорных цепочек и фигур из санкционных списков. Блок 3: проверяем тренды по капиталу, прибыли, ликвидности — нет ли резких провалов. Блок 4: анализируем публичные конфликты: судебные дела, штрафы регулятора, массовые жалобы. Блок 5: сравниваем условия с аналогами: если отдача намного выше при сопоставимых рисках, возможно, вы что‑то недосмотрели. Такой алгоритм помогает формализовать «чутьё» и перевести его в последовательную проверку.

Роль рейтингов и внешней аналитики

Кредитные рейтинги и независимые обзоры не дают гарантии, но в 2025 году сильно экономят время. Рейтинговые агентства используют собственные модели стресс‑тестирования, проверяя, как банк переживёт отток вкладов, рост просрочки и рыночные шоки. Когда вы смотрите надежные банки с открытой финансовой отчетностью рейтинг, важно не только место в списке, но и комментарии аналитиков: на чем держится оценка, какие сценарии считаются уязвимыми. Одновременно растет роль открытых аналитических платформ, где можно «покрутить» данные самому: фильтровать банки по показателям, строить динамику за несколько лет и видеть, насколько рейтинг подтверждается «сырыми» цифрами, а не только итоговой буквой.

Итог: здоровый скепсис и привычка все перепроверять

Технологии упростили жизнь: теперь любой человек может за пару минут собрать картинку по банку не хуже базового аналитика. Но с другой стороны, увеличился шум — маркетинг, нативная реклама, заказные обзоры. Поэтому главный навык при выборе банка с прозрачной историей — это не слепая вера «звёздочкам», а умение сочетать данные с критическим мышлением. Всегда сверяйте несколько источников: регулятора, рейтинги, реальные кейсы клиентов, финансовые отчеты. Совмещайте это в своей «диаграмме доверия» и принимайте решение не из страха упустить высокую ставку, а из понимания, насколько устойчив банк в разных сценариях. Тогда вопрос «как узнать надежность и финансовое состояние банка» перестанет казаться чем‑то запредельно сложным.