Введение: зачем вообще разбираться в банковских продуктах под ипотеку

В 2025 году ипотека стала почти стандартным инструментом, а не чем‑то экзотическим. Но разброс условий огромный: два соседа могут переплачивать десятки процентов разницы за схожие квартиры. Вопрос «ипотека какой банк лучше выбрать» уже не про «где ставка ниже на баннере», а про комплекс: скрытые комиссии, страховки, опции рефинансирования и сервис. Разобраться важно заранее: условия закрепляются договором на годы, а исправлять ошибки потом дорого и нервно. Поэтому подойдем к теме спокойно и по‑взрослому, но без лишней бюрократической речи.

Базовые термины: без них легко попасть в ловушку

Ипотека, ставка, ПСК: говорим на одном языке

Ипотека — это целевой кредит под залог недвижимости, где квартира служит банку «гарантом» возврата денег. Процентная ставка — цена, которую вы платите банку ежегодно за пользование деньгами. Но главный ориентир — не ставка сама по себе, а полная стоимость кредита (ПСК). ПСК — это сумма всех платежей, пересчитанная в годовой процент, куда входят проценты, комиссии, страховки. Формально банки обязаны указывать ПСК в договоре и на первой странице, но многие до нее просто не дочитывают. Сравнивать предложения корректно именно по ПСК, а не по красивой рекламной цифре.

Первоначальный взнос, срок, страховки и другие важные детали

Первоначальный взнос — сумма, которую вы вносите своими деньгами при покупке. Чем он выше, тем ниже обычно ставка и тем меньше риски одобрения. Срок кредита влияет на ежемесячный платеж: чем срок длиннее, тем платёж ниже, но переплата выше. Страхование жизни, титула и имущества формально добровольные, но на практике от них часто зависит размер ставки. Если вы отказываетесь, банк поднимает процент. В итоге ипотека с минимальной процентной ставкой условия обычно включает полный пакет страховок и стабильный белый доход. Важно заранее понять, чем вы готовы пожертвовать: текущим платежом или итоговой переплатой.

Как выбрать банк для ипотечного кредита на практике

Пошаговый алгоритм выбора, а не интуиция

Вопрос «как выбрать банк для ипотечного кредита» стоит разложить на несколько этапов. Сначала определите бюджет: максимальный комфортный ежемесячный платеж и желаемый срок. Затем соберите 5–7 предложений из крупных банков и 1–2 региональных: важно видеть диапазон. Дальше считайте не только ставку, но и ПСК, стоимость страховок, комиссии за оценку и выпуск закладной. Узнайте, как банк ведет себя при просрочках: сразу ли бежит в суд или предлагает реструктуризацию. В 2025 году репутация в части работы с проблемной задолженностью стала не менее важна, чем ставка на сайте.

Текстовая диаграмма принятия решения

Удобно представить выбор как простую схему:

Бюджет → (доход, взнос) → Диапазон стоимости жилья →

→ Отбор банков по базовым условиям →

→ Сжатый список (3–4 банка) → Глубокий анализ ПСК и страховок →

→ Сравнение опций рефинансирования → Финальный выбор.

Если упростить, выглядит так:

Доход → Взнос → Сумма кредита →

Ставка + ПСК → Общий платеж → Запас прочности.

На каждом шаге отсеивайте предложения, где совокупная переплата чрезмерна или платеж оставляет слишком мало денег на жизнь. Диаграмма простая, но дисциплинирует: решение перестает быть эмоциональным.

Какие банковские продукты под ипотеку бывают в 2025 году

Классика, господдержка, семейная и специальные программы

Сейчас выгодные банковские продукты для ипотеки делятся на несколько блоков. Классическая ипотека — базовый продукт без льгот, ставка зависит от рынка и вашего профиля. Программы с господдержкой (новостройки, льготная и семейная ипотека) субсидируются государством, тут обычно ниже ставка, но выше требования к объекту и застройщику. Есть ипотека для IT‑специалистов, врачей, военных — банки охотно кредитуют стабильные профессии. Отдельно стоят зарплатные клиенты: банк видит ваши доходы и снижает риски, поэтому готов дать более мягкие условия. Смысл один: под разный профиль заемщика создаются разные «коридоры» по ставке и требованиям.

Ипотека с минимальной процентной ставкой: условия и подводные камни

Фраза «ипотека с минимальной процентной ставкой условия» в рекламе обычно означает набор требований к заемщику, а не щедрость банка. Чаще всего это: высокий первоначальный взнос (от 30–40%), подтвержденный «белый» доход, хорошая кредитная история без просрочек и полный пакет страховок. Плюс банк может привязать вас к своим сервисам: выпуск карты, определенный оборот по счету, установка автоплатежа. Иногда ставка занижается за счет скрытого удорожания квартиры (субсидированная ипотека от застройщика). В итоге дешевый кредит оборачивается завышенной ценой метра. Считать нужно общую сумму всех платежей и реальную рыночную стоимость жилья.

Сравнение банков: не только цифры, но и поведение

Сравнение с аналогами и на что смотреть, помимо ставки

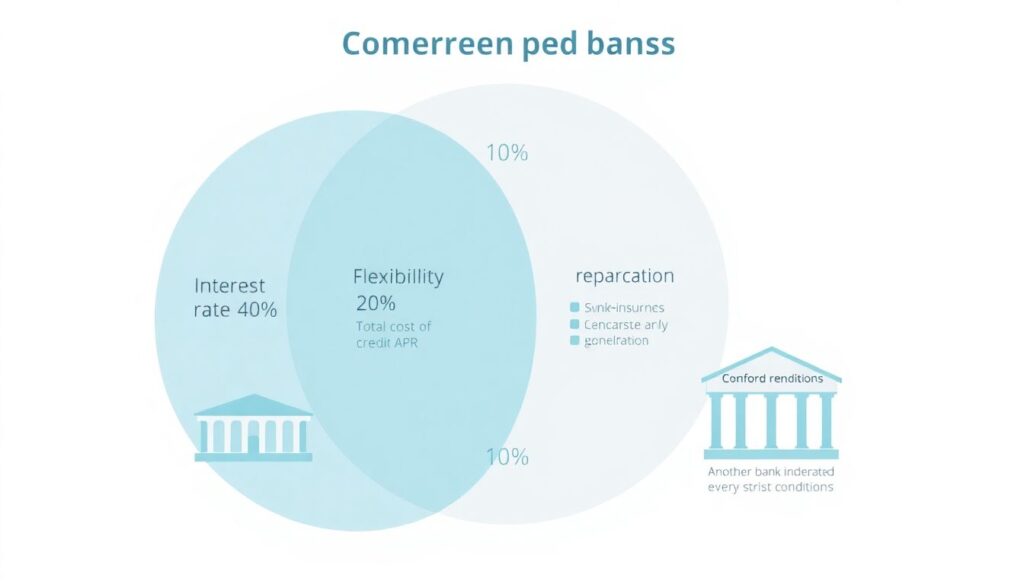

Сравнивая банки, полезно представить «диаграмму приоритетов»:

Ставка (40%) → ПСК (30%) → Гибкость условий (20%) → Сервис и репутация (10%).

Один банк может предложить чуть более высокую ставку, но дешевле страховки и прозрачный процесс досрочного погашения. Другой — минимальный процент, но жесткие штрафы за любые отклонения от графика. Здесь как с тарифами связи: самые дешевые на бумаге часто оказываются неудобными в реальной жизни. Хорошая практика — запросить предваренный график платежей и сравнивать именно его, а не рекламную листовку. А еще — поискать реальные истории клиентов: как банк ведет себя, когда все идет не по плану.

Примеры типичных сценариев выбора

Допустим, семья с ребенком выбирает между крупным федеральным банком и региональным. Первый дает ставку чуть ниже, но навязывает дорогую страховку жизни на весь срок. Второй — ставка выше на 0,3%, но страховка гибкая и можно менять страховую компанию каждый год. При пересчете на 20 лет оказывается, что суммарная переплата во втором варианте меньше. Другой пример: зарплатный клиент получает индивидуальное предложение, где ставка на 0,7% ниже рынка, но банк требует оформить кредитку и поддерживать по ней оборот. Если вы и так пользуетесь кредитками — это плюс, если нет — дополнительные риски и соблазн тратить лишнее.

- Сравнивайте не только ставку, а ПСК и итоговую переплату за весь срок.

- Учитывайте стоимость страховок, оценки, комиссии за сделки и досрочное погашение.

- Смотрите на гибкость: можно ли менять страховщика, реструктурировать долг, рефинансировать.

Рефинансирование: второй шанс не переплачивать

Когда и где выгодно рефинансировать

Рефинансирование — это замена старой ипотеки новой, обычно под более низкую ставку и с другими условиями. Оно стало особенно актуальным после волн ставок 2020–2024 годов, когда многие брали кредиты в пиковые периоды. Вопрос «рефинансирование ипотеки в каком банке лучше» решается так же, как и первичный выбор: по ПСК, страховкам и гибкости. Есть смысл считать выгоду только если разница в ставке ощутима, а оставшийся срок и сумма долга достаточно большие. Не забывайте про расходы на оценку, госпошлины, регистрацию и возможную потерю льгот, если они были привязаны к старому кредиту или застройщику.

- Имеет смысл рефинансировать, когда разница в ставке покрывает все сопутствующие расходы.

- Важно проверить, не теряете ли вы господдержку или налоговый вычет при переходе.

- Смотрите на возможность дальнейшего досрочного погашения без штрафов.

Исторический контекст: как рынок дошел до 2025 года

До кризиса 2008 года ипотека в России была скорее привилегией: ставки в районе 12–14% считались вполне приемлемыми. После 2014 года и резкой девальвации банки ужесточили требования, а «валютная ипотека» стала символом рискованных решений. Пандемия 2020 года привела к беспрецедентным программам господдержки, когда ставки по новостройкам опускались до 6% и ниже. Это подстегнуло спрос и цены на жилье, а вопрос «ипотека какой банк лучше выбрать» на время ушел на второй план: главное было успеть взять льготу. К 2025 году рынок остыл, ставки нормализовались, и фокус сместился с «успеть взять» на «взять разумно», с учетом всех сопутствующих услуг и рисков.

Итоги и чек‑лист перед подписанием договора

Перед тем как поставить подпись, пройдитесь по короткому чек‑листу. Вы понимаете разницу между ставкой и ПСК и видите итоговую переплату? Проверили все страховки, их срок и возможность смены компании? Сравнили базовое предложение с альтернативами, включая региональные банки и офферы для зарплатных клиентов? Оценили сценарий ухудшения доходов: хватит ли подушки безопасности хотя бы на 3–6 месяцев платежей? Если ответы утвердительные, значит, вы не полагаетесь на рекламу, а осознанно выбираете условия. В таком подходе и есть главный способ не прогадать: считать, сравнивать и помнить, что банк — ваш партнер по сделке, но не благотворительный фонд.