Почему банковские мошенники всегда на шаг впереди (и как их обойти)

Мошенники живут по простому принципу: «там, где деньги — там и мы». Они не лезут в сложные технические взломы, когда можно спокойно выманить данные разговором по телефону, ссылкой в мессенджере или поддельным сайтом. Вместо того чтобы надеяться на банк и «авось пронесет», куда выгоднее выстроить вокруг своих денег личную систему безопасности: привычки, настройки, пару нестандартных правил. Ниже — разбор, как выстроить реальную защиту от мошенничества с банковскими картами и онлайн-операциями так, чтобы злоумышленникам стало просто неинтересно с вами связываться.

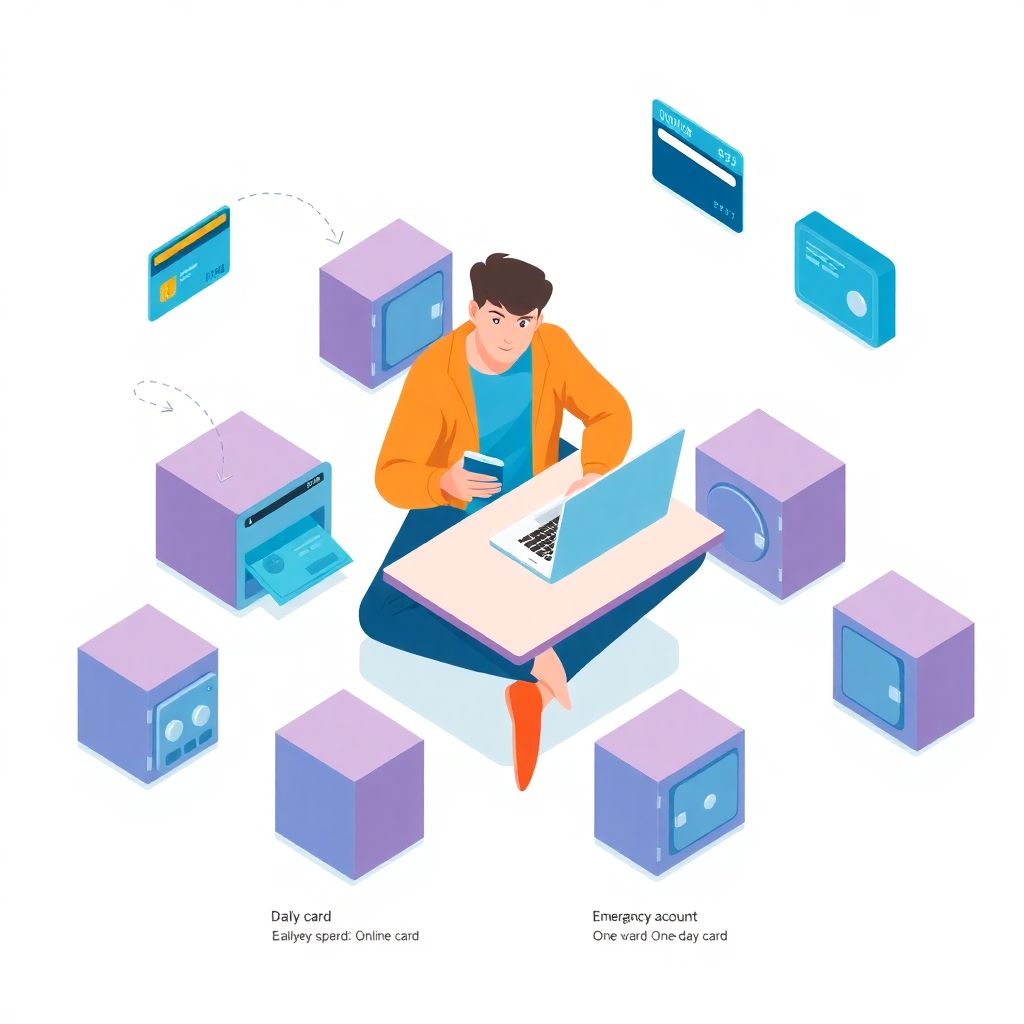

Главное правило: разделяем деньги и доступы

Многие до сих пор живут по схеме «одна карта на всё»: зарплата, покупки, подписки, переводы друзьям, а иногда еще и реквизиты сохраняются в браузере. Для мошенника это подарок — достаточно одного удачного фишинга, и под ударом сразу весь ваш кошелек. Гораздо разумнее разнести риски. Представьте, что ваш финансовый мир — это не один кошелек, а несколько мини-сейфов с разными ключами и разным назначением. Даже если один вскроют, в других все по-прежнему спокойно лежит и работает на вас.

Разделяйте карты по задачам

Минимальный набор: «карта для жизни» и «карта для интернета». На первую приходит зарплата и хранится основной запас, со второй вы платите в онлайне, привязываете подписки и используете ее для покупок в незнакомых магазинах. Баланс интернет-карты держите небольшим и пополняйте под конкретную операцию. Так вы автоматически снижаете ущерб, если где-то засветятся реквизиты. Такой подход — простая и эффективная защита от мошенничества с банковскими картами, не требующая сложных технологий, а только дисциплины и пары дополнительных минут перед покупкой.

Отдельный счет для крупных сумм

Когда вы думаете, как обезопасить банковский счет от мошенников, начните с очевидного: большие деньги не должны постоянно «торчать» в зоне рисков. Откройте отдельный накопительный или расчетный счет без карты или с картой, которую физически держите дома и не вводите в интернете вообще. На нем храните подушку безопасности, сбережения, крупные накопления. Для повседневных операций используйте другой счет с ограниченным лимитом. Даже если мошенники получат доступ к «рабочему» аккаунту, основной капитал останется недосягаемым.

Нестандартный ход: карта как «однодневка»

Некоторые банки позволяют выпускать виртуальные карты за пару минут прямо в приложении. Используйте их как расходный материал: создали карту под сомнительный сайт, оплатили, сразу же снизили лимит до нуля или закрыли. Это уже не паранойя, а рабочий метод, если часто покупаете в небольших онлайн-магазинах, пользуетесь зарубежными сервисами или экспериментируете с новыми платформами, где еще не наработана репутация. Вы тратите минуту времени, зато серьезно урезаете поле действий для злоумышленников.

Мощные оповещения: превращаем телефон в личную сигнализацию

Тишина — лучший друг мошенника. Чем дольше вы не знаете о странной операции, тем больше денег успеют вывести или успеют оформить кредит на ваше имя. Поэтому ключевая задача — настроить «шумиху» вокруг любых движений по счетам. Телефон должен реагировать на списания быстрее вас. Не ограничивайтесь стандартными пуш-уведомлениями, которые можно легко пропустить в общем потоке, выстраивайте многоуровневую систему сигналов и ограничений для всех типов операций, включая переводы, покупки в интернете и входы в аккаунт с новых устройств.

Подключите несколько каналов уведомлений

Самый очевидный, но почему-то до сих пор игнорируемый шаг — подключить смс оповещение по карте для защиты от мошенников и дополнительно включить push и e-mail уведомления. Если банк позволяет, настроьте разные типы уведомлений: отдельные для входа в личный кабинет, отдельные — для переводов, отдельные — для операций за границей и в интернете. В идеале при любом движении денег вы должны видеть короткое сообщение максимум через пару секунд. Чем больше слоев уведомлений, тем труднее провернуть операцию незаметно.

- Настройте SMS на все списания, а не только на крупные суммы.

- Включите push-уведомления и не отключайте им права на показ поверх экрана.

- Добавьте e-mail оповещения на изменения настроек безопасности и кредитные заявки.

- Проверяйте, чтобы номер телефона и почта в профиле были актуальными.

Строгие лимиты: пусть банк «ругается» вместо вас

Почти в каждом приложении можно выставить дневные и разовые лимиты на переводы и покупки. Используйте это на полную. Для повседневных трат поставьте комфортный уровень, а все, что выше, делайте вручную через повышение лимита. Да, это добавляет шаг в редких случаях, когда действительно нужна большая сумма, но в случае взлома или социальной инженерии эти лимиты превращаются в железную дверь, которую мошенник не сможет быстро выбить. Особенно полезно снизить лимиты на операции без физического присутствия карты и на переводы по номеру телефона.

Нестандартный ход: «режим сна» для карты

Если поездки за границу или крупные покупки случаются нечасто, держите по умолчанию выключенными операции за пределами страны и интернет-платежи. Перед нужной оплатой заходите в приложение, включайте их на 15–30 минут, проводите платеж и снова отключайте. Это похоже на временный код от домофона: работает только тогда, когда вы сами его включили. Такой режим сна существенно усложняет задачу злоумышленникам, даже если где-то всплывут данные вашей карты, потому что каждое несанкционированное списание упрется в выключенный канал операций.

Данные под замком: учимся говорить «нет» даже вежливому голосу

Больше половины успешных атак делаются не взломом серверов, а взломом доверия. Телефонные «сотрудники банка», фальшивые ссылки в мессенджерах, поддельные формы оплаты — все это рассчитано на вашу усталость и привычку не проверять детали. Чтобы выстроить реальную личную безопасность, стоит ввести для себя правило: любые данные, связанные с доступом к деньгам, — это «личный PIN-код к сейфу», и никому он не сообщается, независимо от звания, тона и легенды собеседника. Как только вы перестанете делиться такими данными, львиная доля схем для вас просто перестанет существовать.

Личные «табу»-данные

Запомните короткий список вещей, которые вы не называете никому и никогда: полный номер карты с обеих сторон, CVV-код, коды из SMS и push, пароли от интернет-банка, PIN-код, логин с паролем к почте, к которой привязан банк. Никто из реальных сотрудников не будет спрашивать эти данные целиком. Если звонящий уверяет в обратном, разговор можно сразу завершать. Возьмите за привычку: при любом сомнении сами перезванивайте на официальный номер банка, указанный на сайте или на обороте карты, а не по номеру, который вам только что продиктовали или прислали.

- Не переходите по ссылкам «от банка» из SMS и мессенджеров.

- Всегда сами вбивайте адрес банка в браузер или открывайте через сохраненную закладку.

- Не устанавливайте приложения по ссылкам в чатах, даже если их прислал «друг» — аккаунт могли взломать.

- Не отправляйте фото паспорта и карты через мессенджеры без жесткой необходимости.

Нестандартный ход: «защитный сценарий» для разговоров по телефону

Заранее придумайте свой стандарт поведения при звонке «из банка». Например: вы никогда не отвечаете на финансовые вопросы сходу, а говорите: «Спасибо, я сам перезвоню в банк» и кладете трубку. Этот сценарий должен стать автоматической реакцией, как рефлекс. Мошенники играют на спонтанности и панике, поэтому чем больше у вас заранее прописанных правил, тем меньше шансов, что вы поведетесь в момент неожиданного стресса. Можно даже наклеить небольшую памятку возле рабочего стола или сохраненную заметку в телефоне, чтобы в сомнительный момент буквально увидеть перед глазами свой алгоритм действий.

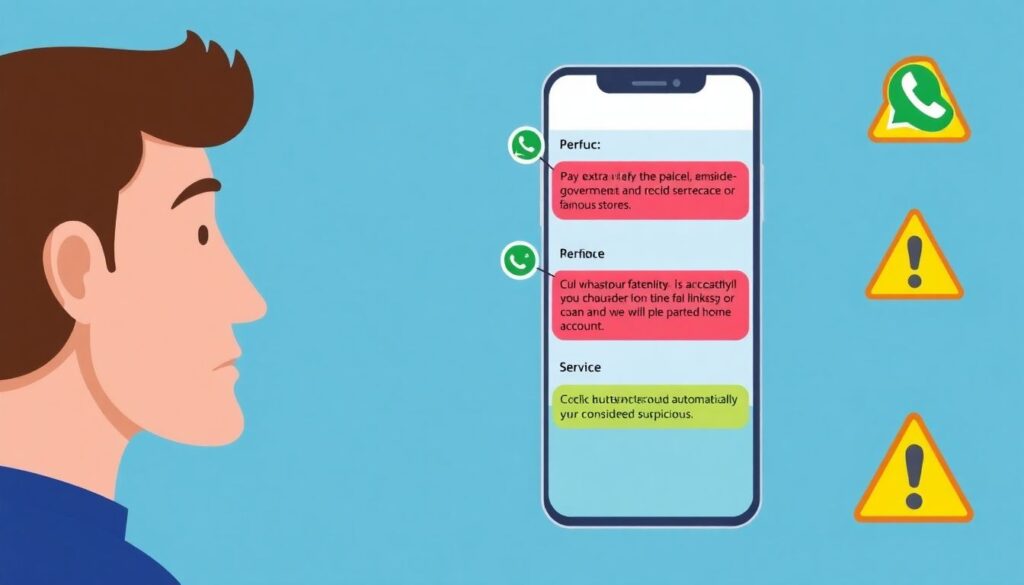

Фишинг в мессенджерах: не ведемся на «срочно оплатить»

Мошенники все чаще используют WhatsApp, Telegram и соцсети, маскируясь под доставку, госуслуги или известные магазины. Любое сообщение с просьбой «доплатить за посылку», «подтвердить личность», «оплатить комиссию, иначе заблокируем счет» должно по умолчанию считаться подозрительным. Не жмите на кнопку из сообщения, а сами зайдите в приложение сервиса или интернет-банк и проверьте, есть ли там действительно такая задача. Отказ от автоматического клика по ссылке — одно из самых сильных и при этом элементарных средств кибербезопасности.

Технологии в плюс: включаем продвинутую защиту

Банки уже вложились в безопасность, но часто пользователи даже не знают, какие функции у них есть под рукой. Вместо того чтобы надеяться только на PIN-код, стоит обратить внимание на биометрию, токены, подтверждение по нескольким каналам и дополнительные цифровые инструменты. Чем больше уровней сверки личности вы подключите, тем жестче фильтр между мошенником и вашими деньгами. И главное — эти инструменты почти не усложняют жизнь вам, но сильно усложняют жизнь тем, кто попытается вас обмануть.

Двухфакторная аутентификация и биометрия

Всегда включайте двухфакторную аутентификацию для входа в интернет-банк и на почту, к которой он привязан. Это может быть SMS, push, одноразовый код в отдельном приложении. Дополнительно активируйте вход по отпечатку пальца или Face ID в банковском приложении. В результате даже украденный пароль сам по себе становится бесполезным: для входа в аккаунт нужен физический доступ к вашему телефону или биометрии. Не забывайте, что биометрия должна дополнять, а не заменять надежный PIN-код, который вы никому не сообщаете и не храните в заметках без шифрования.

Страхование и резервные сценарии

Многие недооценивают страхование банковских карт от мошенничества, пока не сталкиваются с реальным инцидентом. Небольшая ежегодная плата может покрыть несанкционированные списания, если вы действовали разумно и своевременно сообщили в банк. Внимательно читайте условия: что считается страховым случаем, в какие сроки надо уведомить, какие лимиты выплаты. Страховка не заменяет осторожности, но создает финансовую «подушку», если все же что-то пошло не так, вы отвлеклись на секунду и дали мошенникам лазейку, о которой потом будете долго сожалеть.

Нестандартный ход: отдельная «тревожная» карта

Можно завести дополнительную карту в другом банке с минимальным остатком и держать ее пустой. С нее вы не платите и не храните на ней деньги. Но номер карты знаете наизусть. Если кто-то настойчиво требует перевести деньги «для сохранности» или «на безопасный счет», вы в крайнем случае укажете эту карту и спокойно завершите разговор. Денег там все равно нет, перевести ничего нельзя, но вы выигрываете время, чтобы переварить ситуацию, связаться с реальным банком и понять, что вас пытались обмануть.

Выбор банка: не только проценты, но и безопасность

Не все банки одинаково вкладываются в безопасность клиентов. Для многих ключевым критерием становятся кэшбэк и проценты, но если вы хотите спать спокойно, стоит включить в список требований еще один пункт: надежный банк с защитой от мошенников. Обратите внимание на то, насколько детально можно настраивать лимиты, блокировать отдельные типы операций, как быстро работает служба поддержки, есть ли отдельная горячая линия по вопросам безопасности и насколько прозрачно банк информирует о попытках подозрительных входов и операций.

На что смотреть при выборе банка

Изучите мобильное приложение: можно ли мгновенно заблокировать карту, отключить операции за границей, изменить лимиты одним касанием. Посмотрите, как банк реагирует на сомнительную активность: блокирует ли он подозрительные операции, запрашивает ли дополнительное подтверждение, предупреждает ли о входе с новых устройств. Ознакомьтесь с разделом о безопасности на сайте: наличие четких инструкций, понятных форм обратной связи и прозрачной политики по спорным операциям много говорит об отношении банка к вашим деньгам и к собственной репутации.

- Проверьте, есть ли круглосуточная горячая линия.

- Посмотрите отзывы о работе службы безопасности, а не только о процентах и бонусах.

- Уточните, какие дополнительные сервисы по мониторингу операций доступны бесплатно.

- Узнайте, как быстро банк рассматривает спорные списания и чарджбеки.

Нестандартный ход: «тест-драйв» безопасности

Перед тем как делать банк основным, устройте ему небольшой стресс-тест. Попробуйте заблокировать карту через приложение и через звонок, задайте службе поддержки пару специфических вопросов о безопасности, попросите подробно описать процедуру действий при подозрительных операциях. По скорости, ясности ответов и готовности объяснять человеческим языком можно понять, насколько банк реально готов к ситуации, когда что-то пойдет не так. Если вы видите путаницу, равнодушие или неясные формулировки — лучше поискать другого партнера для своих денег.

Личные правила как главный инструмент защиты

Самые мощные технологии и самые продвинутые банки не спасут, если вы сами регулярно подставляетесь под риски. Банковская безопасность — это не разовая настройка, а набор привычек, которые работают на вас каждый день. Решая, как обезопасить банковский счет от мошенников, начните с простого: разделите деньги на несколько счетов, включите максимум уведомлений, настройте лимиты, выработайте сценарий поведения при любых звонках «из банка» и перестаньте переходить по ссылкам, которые приходят внезапно и требуют что-то «срочно оплатить». Это звучит не как суперсекрет, а как здравый смысл, но в реальности защищает лучше любых сложных схем.

Добавьте к этому пару нестандартных шагов: виртуальные карты-«однодневки», режим сна для операций, тест-драйв безопасности банка, отдельную пустую карту для «развода» мошенников и грамотную страховку. В результате вы создадите вокруг своих денег не один барьер, а целый лабиринт, в котором злоумышленникам будет дорого и долго пробираться, да и шансы на успех у них окажутся минимальными. В такой системе вашей банковской повседневности место найдется и комфортным платежам, и спокойной уверенности, что вы сделали максимум возможного для собственной защиты.