Зачем вообще семье нужна долгосрочная финансовая стратегия

Долгосрочная финансовая стратегия — это не «план на зарплату до следующей пятницы», а системный сценарий, как семья будет зарабатывать, тратить, копить и инвестировать 10–30 лет. По данным ОЭСР, домохозяйства, которые ведут бюджет и регулярно формируют резерв, переживают кризисы в среднем в 2–3 раза мягче по уровню просадки дохода и долга. Без стратегии решения принимаются ситуативно: ипотека «по акции», кредиты «на эмоциях», стихийные инвестиции в модные активы. В итоге денег уходит больше, а устойчивости меньше, хотя уровень дохода может быть вполне высоким.

Статистика и прогнозы: на что опираться семье

По оценкам Всемирного банка, доля расходов домохозяйств на жильё и коммунальные услуги в странах с развивающимися рынками растёт и уже превышает 25–30 % семейного бюджета. Одновременно средняя продолжительность жизни увеличивается, а пенсионные системы смещают нагрузку на самих граждан. Прогнозы показывают: к 2050 году доля частных накоплений в обеспечении пенсии вырастет ещё минимум на 15–20 %. Поэтому вопрос не в том, «копить или нет», а как именно структурировать накопления, чтобы учесть инфляцию, колебания доходов и вероятные изменения налоговой политики.

Подход 1: Делать всё самостоятельно — бюджет и инвестиции

Самый распространённый подход — «разберусь сам». Семья формирует бюджет в Excel или приложении, читает блоги, смотрит видео, выбирает депозиты и брокерский счёт. Этот путь дешёвый, гибкий и не требует вмешательства сторонних специалистов. Но здесь высокая цена ошибок: неверная оценка рисков, чрезмерная концентрация в одной валюте или активах, игнорирование страховой защиты. Без чёткой методики легко нарушить баланс между текущим потреблением и долгосрочными целями, особенно когда доходы нестабильны и возникают эмоциональные триггеры — от рождения ребёнка до смены работы.

Подход 2: Финансовое планирование с консультантом

Когда семья понимает, что внутренних компетенций мало, она обращается к профессионалу. Финансовое планирование для семьи услуги консультанта обычно включает аудит текущего состояния, моделирование кэша-флоу, анализ кредитной нагрузки и разработку инвестиционной стратегии. Плюс такого подхода — системность и учёт юридических и налоговых нюансов. Минус — стоимость и необходимость разбираться, насколько независим эксперт от продаваемых продуктов. Здесь важно не перекладывать ответственность полностью, а использовать консультанта как навигатор, оставаясь «водителем» своих денег.

Подход 3: Семейный финансовый советник на длительный срок

Более продвинутый вариант — долгосрочные отношения с экспертом, который становится «семейным CFO». Семейный финансовый советник подбор и цены зависят от формата: фиксированная комиссия за план, абонентская плата за сопровождение, либо процент от управляемых активов. Плюс в том, что советник видит динамику: изменения дохода, появление детей, планы эмиграции или открытия бизнеса, и адаптирует стратегию. Но такой подход требует высокого уровня доверия, прозрачности отчётности и внятных KPI: за что именно вы платите и какую метрику успеха — рост капитала, снижение рисков, выполнение целевых дат — отслеживаете.

Базовый инструмент: семейный бюджет как фундамент стратегии

Независимо от подхода, без бюджета стратегия превращается в теорию. Вопрос «как составить долгосрочный семейный бюджет пошаговая инструкция» на практике сводится к нескольким обязательным шагам: фиксация всех поступлений, категоризация расходов, выделение обязательных платежей и переменных трат, формирование резервного фонда. Важно просчитать несколько сценариев: базовый, оптимистичный и стрессовый, включая временную потерю дохода одним из супругов. Такой сценарный анализ позволяет заранее определить, какие статьи расходов будут урезаться в первую очередь и как быстро можно пополнить подушку безопасности.

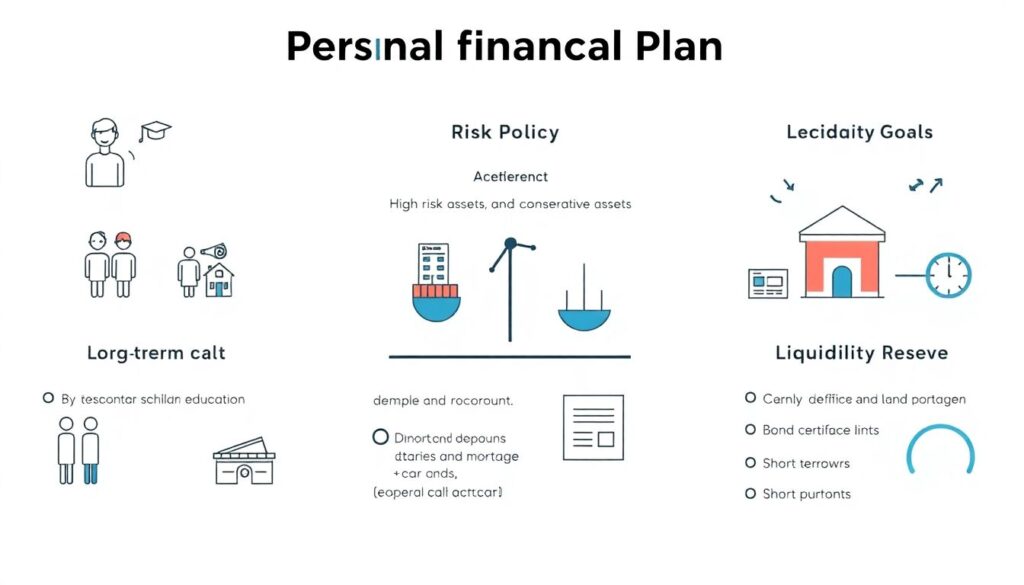

Какие элементы должна содержать семейная стратегия

— Целевые показатели: капитал к пенсии, образование детей, крупные покупки с горизонтом не менее 5–10 лет

— Политика рисков: допустимая доля высокорискованных активов, лимиты по кредитам и ипотеке

— Ликвидность: объём и формат резерва (депозиты, счета, краткосрочные облигации), скорость доступа к средствам

— Страховая защита: жизнь, здоровье, имущество, ответственность — как фильтр от финансовых катастроф

Инвестиции для семьи: сравнение стратегий

Когда базовые вещи выстроены, на первый план выходят инвестиции для семьи на долгий срок лучшие предложения которых различаются по риску и доходности. Консервативный подход строится на облигациях, депозитах и страховых продуктах, обеспечивая прогнозируемый, но ограниченный рост капитала. Агрессивный вариант упирается в акции, фонды акций и альтернативные активы, повышая ожидаемую доходность, но и вероятность временной просадки на 30–50 %. Сбалансированная стратегия сочетает оба подхода, опираясь на возраст, горизонт целей и психологическую готовность семьи к волатильности.

Как онлайн-сервисы меняют рынок семейных финансов

Технологии сильно перестроили индустрию. Семейное финансовое планирование онлайн консультация позволяет получать доступ к моделированию капитала, robo-advisory и аналитике без привязки к городу проживания. Это снижает порог входа, но увеличивает конкуренцию среди консультантов и банковских продуктов. Появляются гибридные модели, где алгоритм рассчитывает оптимальное распределение активов, а человек-консультант занимается нюансами: налогами, семейным правом, межпоколенческой передачей капитала. Рынок в целом смещается от продажи единичных продуктов к долгосрочному сопровождению домохозяйств.

Практические шаги и цифровые инструменты

— Выбрать и регулярно вести приложение или файл для учёта расходов и анализа категорий

— Автоматизировать ключевые операции: переводы в резерв, инвестирование, платежи по кредитам

— Проводить «семейный комитет» не реже раза в квартал, сравнивая фактические показатели с планом

— Использовать онлайн‑сервисы для стресс‑тестирования стратегии: инфляция, изменение ставок, девальвация

Экономические и отраслевые эффекты семейных стратегий

Массовое внедрение продуманных семейных стратегий влияет не только на благосостояние отдельных домохозяйств, но и на макроэкономику. Стабильные резервы и продуманное управление долгом снижают чувствительность спроса к кризисам, уменьшая глубину спадов в розничной торговле и ипотеке. Параллельно растёт спрос на качественные консультации и цифровые сервисы, стимулируя конкуренцию и прозрачность комиссий. Финансовое планирование для семьи услуги консультанта и цифровых платформ превращается из нишевого сервиса в повседневную инфраструктуру, подобную интернет-банкингу, а семьи — в более требовательных и информированных участников рынка капитала.