Иногда кажется, что зарплата только что пришла — и тут же исчезла. Вроде не шикуем, а денег всё равно нет. Дело почти никогда не в “маленьком доходе”, а в том, как устроен семейный бюджет. Разберём семь частых ошибок, из‑за которых и появляется хроническая дыра в кошельке, и что с этим можно сделать по‑человечески, без жестких аскез и бесконечных таблиц в Excel.

—

Топ‑7 ошибок в семейном бюджете: разбор по полочкам

Ниже не теоретические страшилки, а живые ситуации, с которыми я сталкиваюсь почти в каждом разборе: типичные промахи, реальные кейсы, рабочие обходные пути и пару лайфхаков “профи уровня”, чтобы вы увидели, как правильно вести семейный бюджет под ваш характер, а не под чужую идеальную картинку.

—

1. Никаких записей: деньги “тают” сами по себе

Первая классическая ошибка — всё держать в голове. Семья Лены и Паши были уверены, что тратят “примерно тридцатку” на продукты. Когда они месяц вели простую заметку в телефоне, сумма внезапно оказалась 52 тысячи, при той же зарплате в 90. Пока расходы не видно, мозг их просто недооценивает. Необязательно грузиться сложными сервисами: можно начать с банальной заметки, фото чеков в отдельный альбом или бесплатного приложения. Важно фиксировать не идеальным способом, а тем, который вы реально не забросите через три дня.

—

2. Отсутствие плана: живём “от зарплаты до зарплаты”

Когда нет даже самого грубого плана, любая трата кажется нормальной, пока карта ещё “проводится”. Семья Игоря и Насти каждый месяц спрашивала себя: “почему постоянно не хватает денег что делать, ведь денег вроде хватало?”. Оказалось, они вообще не отличали обязательные расходы (жильё, кредиты, питание) от желательных (подписки, заказы еды, мелкие радости). Базовый недельный план расходов уже творит чудеса: вы заранее знаете, сколько можно “слить без угрызений совести”, а где начинается зона, где вы влезаете в будущие деньги и сами у себя крадёте спокойствие в конце месяца.

—

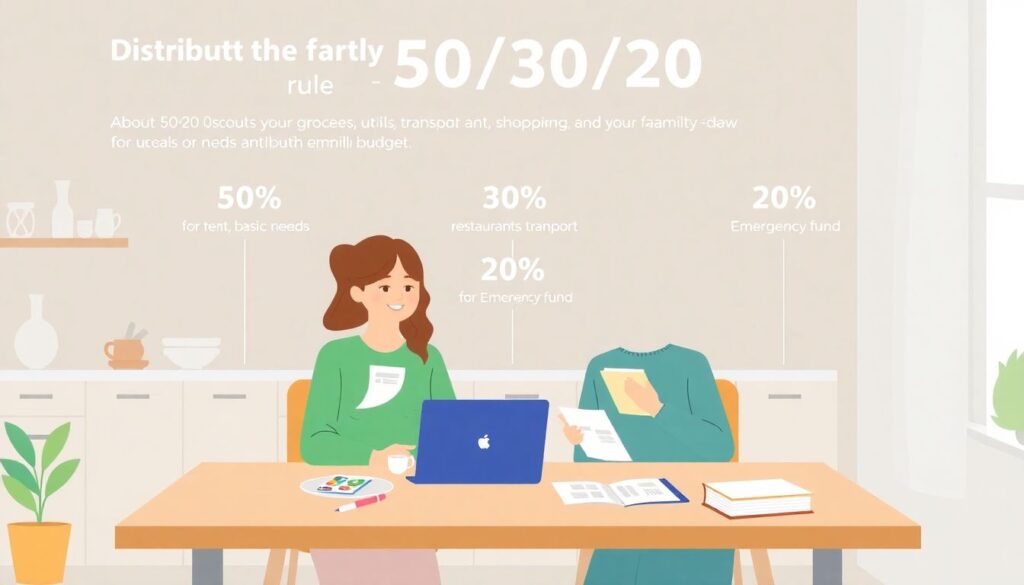

3. Игнор “правила 50‑30‑20”: всё в одну кучу

Когда люди впервые слышат, как распределить семейный бюджет по правилам 50 30 20, часто отмахиваются: “это для богатых”. Но правило работает именно как ориентир, а не как закон. Суть такая: около 50% дохода на базовые нужды, 30% — на желания, 20% — на цели и подушку безопасности. У Кати и Ромы на обязательные расходы уходило 70%, и они решили, что правило “не для нас”. Вместо этого они взяли его как термометр: стали искать, как сдвинуть хотя бы 5–10% в сторону сбережений — пересмотрели тарифы, отказались от двух дублирующих подписок, начали закупаться продуктами раз в неделю по списку. Не нужно идеально попадать в цифры, главное — двигаться к более здоровым пропорциям.

—

4. Ноль запасов: каждая мелочь — маленький кризис

Самая болезненная ошибка — жить без финансовой подушки. Как только ломается стиралка или срочно нужен врач, всё летит в тартарары: долги у друзей, микрокредиты, задержка платежей. Так формируется та самая “классика жанра”, когда семья никак не может понять, как избавиться от хронической нехватки денег, ведь каждое ЧП съедает будущий доход. Неочевидный ход — не ждать, пока “начну откладывать по 10 тысяч”, а стартовать с реально посильных 2–3% от дохода. Профессиональный лайфхак: сначала делайте автоперевод на отдельный счёт в день зарплаты, а уже потом раздавайте деньги на всё остальное. Тогда подушка строится “по умолчанию”, а не по остаточному принципу.

—

5. Совместные деньги “по инерции”: никто ни за что не отвечает

Во многих семьях деньги вроде как общие, но по факту “каждый сам по себе”: кто успел — тот и потратил. У Оли и Димы была именно такая схема: ей казалось, что он транжирит на гаджеты, а ему — что она бесконечно льёт деньги в одежду и подарки. Реальный кейс: они ввели три “коробочки” — общий счёт на обязательные платежи, два личных кармана “на себя” и общую цель (отпуск). Неочевидное решение: не столько считать каждый рубль партнёра, сколько договориться о правилах — кто и какую часть вносит в общий котёл, что считается “нашими” деньгами, а что “личными”. Как только появляются рамки, исчезает постоянное ощущение, что тебя кто‑то “обкрадывает”.

—

6. Отсутствие целей: деньги тратятся на случайные желания

Когда у бюджета нет понятных целей, деньги растворяются в мелочах. Семейная пара Вика и Антон много лет хотели переехать в другую квартиру, но постоянно “что‑то мешало”. Реально мешали незапланированные траты: каждый месяц появлялось “срочно нужно” — от нового телефона до поездки на выходные. Тут помогает простое финансовое планирование для семьи с нуля: прописать 2–3 главные цели (например, подушка, ремонт, отпуск) и привязать к ним конкретные суммы и сроки. Профи‑лайфхак: держать цель на виду — заметка на холодильнике, фон на телефоне, отдельный “целевой” счёт с говорящим названием. Тогда каждый импульсный заказ “ещё одной фиговины с маркетплейса” автоматически сравнивается с вашей большой целью.

—

7. “Жить здесь и сейчас” без учёта будущих крупных расходов

Новички часто забывают про нерегулярные, но предсказуемые траты: страховки, налоги, крупные подарки, школа, сезонная одежда. В итоге каждый декабрь — шок, когда всплывают праздники и взносы, и приходится латать всё кредиткой. Лайфхак уровня продвинутых: разложить год на крупные блоки и заранее прикинуть, какие суммы нужны раз в год или раз в полгода, а потом поделить их на месяцы. Это уже не скучная “экономия”, а осознанное планирование. Можно даже завести отдельный счёт “Годовые траты” и каждый месяц кидать туда фиксированную сумму — так вы не удивитесь очередному “внезапному” сентябрю и новогодним затратам.

—

Как собрать всё в систему и не сорваться

Чтобы почувствовать эффект, не нужно сразу становиться финансовым гуру. Достаточно за один месяц: записывать все расходы любым удобным способом, хотя бы грубо разделить их на “надо” и “хочу”, отложить маленький процент на подушку и наметить 1–2 цели. Так вы на практике увидите, как правильно вести семейный бюджет под вашу реальную жизнь: с детьми, ипотекой, спонтанными кофе и внезапными кино. Ошибки в деньгах — это не приговор, а просто привычки, которые меняются постепенно. Главное — не пытаться перестроить всё за один день, а шаг за шагом сделать так, чтобы деньги наконец начали работать на вас, а не наоборот.