Зачем вообще нужен финансовый план при переезде за границу

Переезд в другую страну — это не только чемоданы и визы. Это долгосрочный финансовый проект. Если хотите, маленький стартап под названием «моя новая жизнь». И как любой проект, он рушится без цифр, дат и трезвого расчёта.

Финансовый план — это структурированная схема, где вы заранее прописываете источники доходов, расходы, сроки и финансовые резервы, необходимые для переезда и первых месяцев (а лучше лет) жизни в другой стране.

В 2025 году тема финансового планирования переезда за границу стала особенно актуальной: мир пережил пандемию, волны удалёнки, скачки курсов валют и массовые релокации. У кого был план — те в большинстве своём удержались на плаву. У кого его не было — вспоминают переезд как очень дорогой урок.

—

Немного исторического контекста: как планировали переезд раньше и сейчас

До интернета: переезд как прыжок в неизвестность

Ещё 30–40 лет назад большинство эмигрантов «примерно» представляли, куда едут. Информацию доставали от знакомых, из редких газет и писем.

— Курсы валют — по сводкам из новостей.

— Цены на аренду — по слухам.

— Условия работы — «говорят, там платят хорошо».

Финансовый план сводился к фразе: «Возьмём побольше денег и посмотрим на месте».

Результат: кто-то находил своё место, а кто-то застревал в долгах, работал на трёх работах и жил в комнате на 6 человек.

Эра интернета и дешёвых перелётов

В 2000–2010-е стало проще:

— форумы эмигрантов;

— блоги о релокации;

— сайты авиакомпаний — можно сравнивать цены;

— онлайн-банкинг — деньги между странами стали двигаться быстрее.

Люди начали считать: «А сколько стоит переезд за границу под ключ?» — с билетами, документами, перевозкой вещей и услугами посредников. Но всё равно чаще это был расчёт «на салфетке», без глубокой системности.

2020–2025: дистанционная работа, релокация и профессия консультанта

Пандемия, закрытые границы, массовый переход на удалёнку и политические события в разных регионах сделали переезд массовым явлением. Появились:

— профессиональные релокационные агентства;

— специализированные услуги финансового консультанта по эмиграции;

— подробные онлайн-калькуляторы стоимости жизни в городах мира.

Сегодня уже нормально сказать: «Я хочу знать, как накопить деньги на переезд в другую страну, не выжигая нервную систему и не продавая всё в последний день».

—

Базовые термины: давайте договоримся о словах

Чтобы не путаться, определим пару ключевых терминов простым языком.

— Финансовый план при переезде — документ (может быть в виде файла, блокнота, заметки), где есть:

— сколько нужно денег на сам переезд;

— сколько нужно на жизнь первые 6–12 месяцев;

— откуда эти деньги возьмутся;

— какие у вас сроки и резерв.

— План расходов и бюджета при переезде в другую страну — часть финансового плана, где вы по пунктам расписали:

— аренда;

— питание;

— транспорт;

— медицина;

— налоги;

— обучение и т.д.

— Финансовая подушка — запас денег, на который можно прожить без дохода. Обычно считают в месяцах: «подушка на 6 месяцев».

— Инвестиционный капитал под переезд — не просто «заначка», а деньги, которые работают (депозиты, облигации, фондовый рынок) и могут частично финансировать вашу жизнь после релокации.

—

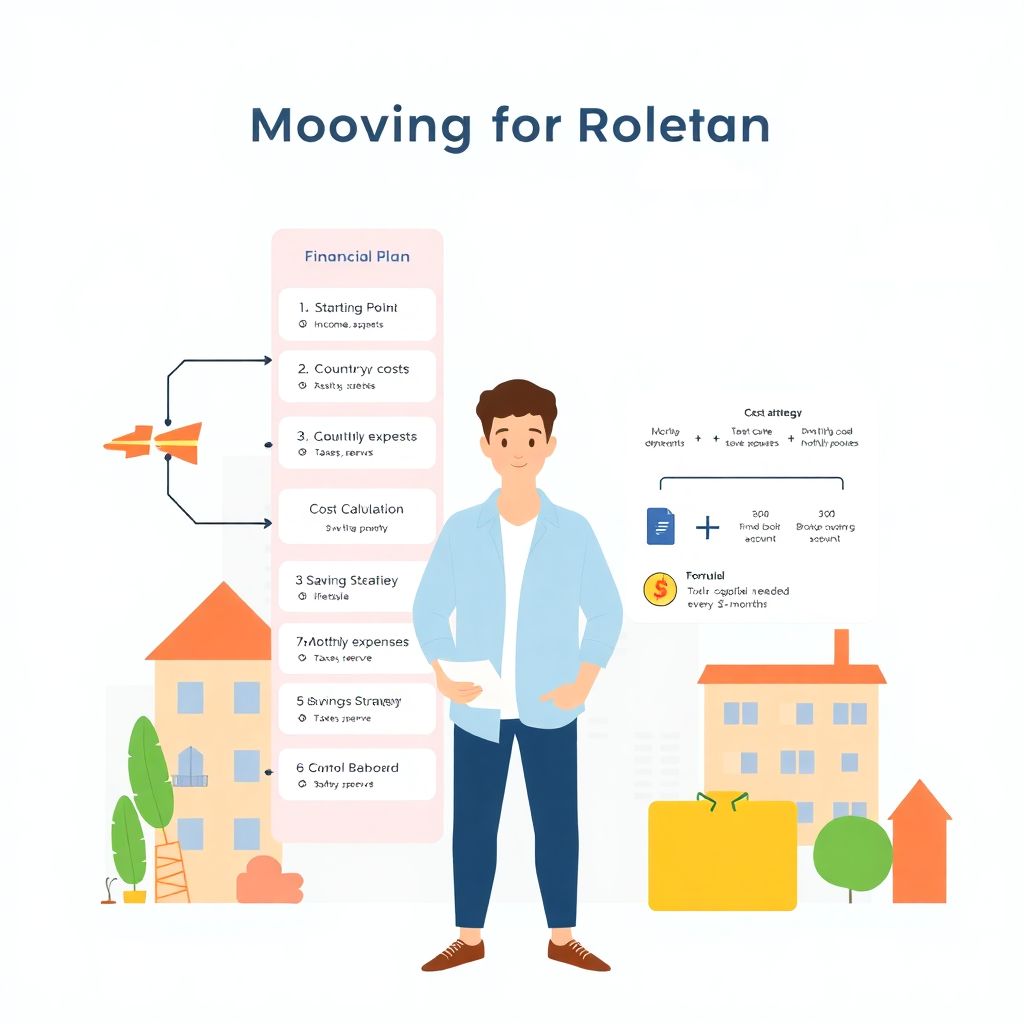

Диаграмма: как выглядит финансовый план переезда в общем виде

Представьте схему:

1. Блок 1: Исходная точка

— текущие доходы;

— текущие расходы;

— активы (накопления, недвижимость, инвестиции);

— обязательства (кредиты, долги).

2. Блок 2: Цель

— страна и город;

— дата (хотя бы ориентировочная);

— желаемый уровень жизни (минимум / комфорт).

3. Блок 3: Расчёт стоимости

— разовый переезд;

— ежемесячные расходы на новом месте;

— налоги и обязательные платежи;

— резерв.

4. Блок 4: Стратегия накопления

— сколько нужно отложить;

— за какой срок;

— какими инструментами (депозит, брокерский счёт, валюта).

5. Блок 5: Контроль и корректировка

— пересмотр плана раз в 3–6 месяцев;

— адаптация под новые курсы, цены, законы.

Визуально это можно представить как вертикальную диаграмму-поток:

`Точка А (сейчас) → Оценка ресурсов → Расчёт потребностей → Стратегия накопления → Переезд → Адаптация`

—

Шаг 1. Определитесь с форматом переезда

Прежде чем считать деньги, надо честно ответить: *какой у вас сценарий переезда?*

Основные сценарии

1. Рабочая релокация с оффером

Работа уже есть, работодатель что-то компенсирует (билеты, жильё, визы).

2. Учёба

Поступление в университет, языковая школа, магистратура.

3. Иммиграция без готовой работы

По программе эмиграции, в поиске работы на месте, фрилансеры, предприниматели.

4. Семейный переезд / к партнёру

Доходы могут идти не от вас, а от супруга/партнёра.

От сценария зависит всё: какой план расходов и бюджета при переезде в другую страну вам нужен, какую подушку формировать, какие риски учитывать.

—

Шаг 2. Посчитать разовый чек: сколько стоит сам переезд

Разовые расходы проще всего недооценить. Давайте разложим.

Основные разовые траты

1. Визы, консульские сборы, переводы и нотариус.

2. Билеты (иногда с багажом + штрафы за перевес).

3. Временное жильё (отель / Airbnb на первые недели).

4. Перевозка вещей (от чемоданов до контейнеров).

5. Медицинская страховка для визы.

6. Государственные сборы на месте (карта резидента, регистрация, курсы языка, если обязательны).

По-хорошему, каждый пункт нужно не «угадать», а найти по реальным источникам:

— официальные сайты консульств и миграционных служб;

— сайты авиакомпаний;

— форумы и чаты релокантов из вашего города в конкретный город.

Оценка «под ключ»

Формируется логичный вопрос: сколько стоит переезд за границу под ключ?

«Под ключ» — это когда за вас делают почти всё: от виз и документов до поиска жилья и школ для детей. Стоимость сильно варьируется:

— в недорогих странах или при простых визах — от нескольких тысяч долларов/евро;

— в сложных иммиграционных кейсах с адвокатами и полным сопровождением — десятки тысяч.

Если бюджет ограничен, имеет смысл разделить: что вы делаете сами, а где вы точно не хотите рисковать (например, миграционный юрист, налогообложение, легализация дипломов).

—

Шаг 3. Посчитать ежемесячные расходы на новом месте

Вот здесь люди чаще всего ошибаются. Они смотрят: «ну, аренда — 1000, еда — 400, значит, проживу на 1500». Нет.

Разбивка по категориям

Минимальный набор:

— Жильё: аренда + залог + коммунальные + интернет.

— Питание: магазины + редкие кафе / фастфуд.

— Транспорт: общественный + иногда такси + возможная покупка/аренда авто.

— Связь: мобильная связь, местные SIM, возможно — VPN.

— Медицина: страховая + доплаты (визиты к врачу, лекарства).

— Документы и сборы: продления статуса, краткосрочные визы соседних стран.

— Обучение и интеграция: курсы языка, адаптационные программы.

— Налоги: подоходный налог, соцвзносы, налоги на фриланс/бизнес.

— Дети (если есть): садик/школа, кружки, одежда, карманные деньги.

— Непредвиденные траты: техника сломалась, срочный перелёт домой и т.п.

Полезно сделать себе текстовую диаграмму:

`Доходы → (Жильё + Питание + Транспорт + Связь + Медицина + Налоги + Обучение + Прочее) = Остаток / Минус`

Цель — не просто «понять порядок цифр», а увидеть, живёте ли вы в плюс или в минус при предполагаемом доходе.

—

Шаг 4. Сколько нужно накопить до выезда

Теперь мы подходим к главному вопросу: как накопить деньги на переезд в другую страну, чтобы чувствовать себя не туристом в режиме выживания, а человеком с запасным планом.

Формула резерва

Упрощённый, но рабочий подход:

1. Посчитайте сумму разовых расходов (S₁).

2. Посчитайте ежемесячные расходы на новом месте (S₂).

3. Определите, на сколько месяцев вам нужна подушка (N):

— при оффере и стабильной работе — 3–6 месяцев;

— при поиске работы на месте, фрилансе, бизнесе — 6–12 месяцев и более.

Тогда:

Необходимый капитал до выезда ≈ S₁ + S₂ × N

Пример:

— разовые расходы — 4000 у.е.;

— ежемесячные расходы — 2000 у.е.;

— вы хотите запас на 6 месяцев.

Капитал: 4000 + 2000 × 6 = 16 000 у.е.

Это не правило «железобетон», но отличная отправная точка.

—

Шаг 5. Где взять эти деньги: стратегия накопления

Когда видна цель в цифрах, становится легче. Теперь нужен план, а не просто «экономить на кофе».

Нумерованный алгоритм накопления

1. Посчитать текущую финансовую картину

Доходы, расходы, долги, уже имеющиеся накопления.

2. Оптимизировать расходы

Сократить то, что не критично до переезда: часть развлечений, лишние подписки, дорогое авто и т.п.

3. Увеличить доходы

Подработки, фриланс, смена работы, повышение квалификации — всё, что временно добавит денег в «фонд переезда».

4. Определить валюту накопления

Думать не только в национальной валюте, но и в валюте будущих расходов (евро, доллар, местная валюта страны переезда).

5. Выбрать финансовые инструменты

— депозиты в стабильной валюте;

— консервативные облигации;

— фонды (ETF) с умеренным риском, если горизонт 2–3 года и более.

6. Создать отдельный «счёт переезда»

Психологически проще копить, когда фонд переезда отделён от остальной жизни.

7. Отслеживать прогресс раз в месяц

Не просто копить, а смотреть: идёте ли вы по графику? Нужно ли что-то менять?

—

Когда стоит обращаться к финансовому консультанту по эмиграции

Не всем нужен специалист. Но чем сложнее ваш случай, тем выше цена ошибки. Важно понять, что услуги финансового консультанта по эмиграции — это не только про «куда вкладывать деньги».

Чем полезен консультант:

— проверит реалистичность ваших цифр по выбранному городу/стране;

— подскажет налоговые риски: двойное резидентство, налогообложение инвестиций, доходов из старой страны;

— поможет выбрать структуру доходов: ИП, самозанятый, контракт, офшорная компания и т.п.;

— распишет сценарии: *оптимистичный*, *реалистичный*, *стресс-сценарий*.

По сути, это как второе мнение перед операцией. Многие считают, что «дорого платить консультанту», но ошибочный переезд (или возвращение через год с долгами) обходится обычно в разы дороже.

—

Сравнение: планировать «по-взрослому» или «на глаз»

Подход «на глаз»

— «Друг сказал, что там всё недорого».

— «На форумах пишут, что на 1000 евро можно жить».

— «Разберёмся на месте, не пропадём».

Риски:

— недооценка стоимости жилья (особенно в столицах);

— забытые траты (страховка, налоги, транспорт);

— отсутствие плана «что делать, если работу не нашёл 4–6 месяцев».

Подход системного финансового планирования

Плюсы:

— чёткое понимание минимальной и комфортной суммы;

— возможность заранее подстроить образ жизни под будущие траты;

— проще договариваться с семьёй и партнером: все смотрят на одни и те же цифры.

Минусы:

— нужно время, иногда помощь специалиста;

— иллюзии быстро исчезают — становится ясно, что «на всё сразу» денег не хватает.

Но именно в этом и ценность: лучше потерять иллюзию вовремя, чем деньги и нервы позже.

—

Пример: как это выглядит на практике

Представим условного Ивана, 32 года, IT-специалист, 2025 год. Хочет переехать в Берлин.

1. Исходные данные

— Доход сейчас: экв. 2500 у.е.

— Расходы: 1500 у.е.

— Накопления: 6000 у.е.

— Цель: переезд через 18 месяцев.

2. Разовые расходы (грубо)

— виза и сборы: 500 у.е.;

— билеты с багажом: 400 у.е.;

— временное жильё на 1 месяц: 1500 у.е.;

— залог за квартиру (2 месяца аренды по 1500): 3000 у.е.

Итого S₁ ≈ 5400 у.е.

3. Ежемесячные расходы в Берлине (минимум)

— аренда комнаты/скромной квартиры: 1200–1500;

— питание: 300–400;

— транспорт: 80–100;

— связь и интернет: 40;

— прочее: 200–300.

Берём S₂ ≈ 2100–2300 у.е., округлим до 2200.

4. Подушка

Иван — айтишник, есть шанс найти работу за 3–4 месяца, но он хочет спать спокойно. Решает заложить 6 месяцев.

Подушка: 2200 × 6 = 13 200 у.е.

5. Общий капитал

5400 + 13 200 = 18 600 у.е.

6. План накоплений

Уже есть 6000 → нужно добрать 12 600 у.е за 18 месяцев.

12 600 / 18 ≈ 700 у.е. в месяц.

То есть Ивану надо увеличить разницу доход–расход ещё на 700 у.е.:

— либо поднять доход до 3200;

— либо снизить расходы до 800 и увеличить заработок до 3000;

— либо отложить дату переезда.

Уже видно, что мечта о переезде превращается в понятную, хоть и не простую, задачу.

—

Тонкие моменты: о чём часто забывают

1. Налоги и резидентство

В 2025 году налоговые службы стран всё активнее обмениваются данными. Если у вас остались:

— счета в банках старой страны;

— доход от аренды квартиры;

— инвестиционный портфель;

— нужно понимать, где и как вы будете платить налоги. Это ещё один аргумент в пользу консультации со специалистом, который разбирается в международном налогообложении.

2. Валютные риски

Если вы копите в одной валюте, а тратить будете в другой — курс может сильно качнуться за 1–2 года. Решение:

— разделять накопления: часть в валюте старой страны, часть в долларах/евро, часть — в инструментах, привязанных к нужной вам валюте.

3. Переезд с семьёй и детьми

Бюджет растёт не просто линейно, «плюс один человек».

Школы, секции, страховки, одежда, иногда — один из родителей первое время не работает. Это надо закладывать в расчёт, а не «посмотрим по ситуации».

—

Как собирать информацию для финансового плана в 2025 году

К счастью, сегодня у вас куча инструментов, и многие бесплатны.

— Официальные сайты городов и стран (налоги, страховка, сборы).

— Portals типа Numbeo, Expatistan — примерные цены по городам.

— Местные сайты объявлений по аренде жилья.

— Чаты/форумы релокантов именно по вашей стране и профессии.

— Публичные кейсы и блоги людей, кто переехал туда же в 2023–2025 годах.

Алгоритм простой: сформировали список статей расхода → по каждой статье нашли не один, а 3–5 источников → посчитали минимум и «реалистичный» вариант.

—

Итог: как выглядит здравый финансовый план переезда

Если собрать всё воедино, адекватное финансовое планирование переезда за границу в 2025 году включает:

— чёткий сценарий: зачем, куда, на сколько и с каким уровнем жизни;

— списки разовых и ежемесячных расходов, основанные на реальных данных;

— расчёт минимальной и комфортной суммы капитала до выезда;

— продуманную стратегию: как и в какой валюте вы копите;

— понимание налогов и юридического статуса;

— готовность корректировать план по мере изменения курсов, цен и законов.

Финансовый план — это не тетрадка «мечтаю уехать», а рабочий документ, который вы пересматриваете, уточняете и по которому принимаете решения: когда ехать, с каким запасом и на каких условиях.

Переезд в другую страну всегда будет немного авантюрой — и это нормально. Но в 2025 году у вас уже нет оправдания ехать вслепую. Цифры, опыт других людей и здравый расчёт доступны буквально в несколько кликов. Использовать это или нет — вопрос не возможностей, а выбора.