Почему в 2025 году платить за просрочку — это уже «дурной тон»

В 2025 году платить штрафы и пени за просрочку — почти то же самое, что забыть включить навигатор и блуждать по городу по бумажной карте. Технологий вокруг столько, что большинство просрочек теперь не от «забывчивости», а от невнимания к настройкам и своим правам. Банки, мобильные операторы, управляющие компании и сервисы подписок всё агрессивнее начисляют санкции, а пользователи по инерции платят. Хотя в реальности у любого человека уже есть в кармане инструменты, позволяющие не доводить до просрочек и, если уж случилось, грамотно спорить начисленные суммы.

Цифры и факты: сколько мы теряем на просрочках

За последние годы статистика по штрафам и пеням выглядит неутешительно. По оценкам аналитиков финтех-рынка, средний житель крупных городов ежемесячно платит до 5–7% от своих регулярных расходов только за просрочки по кредитам, коммуналке, подпискам и связи. В 2024 году суммарный объём таких платежей в России оценивали в сотни миллиардов рублей, и в 2025‑м тенденция не исчезла, хотя и начала замедляться. Причина проста: пользователи стали активнее искать, как избежать штрафов за просрочку платежа, подключать напоминания, ставить лимиты и, главное, чаще спорить некорректные начисления. Банки и сервисы это чувствуют и постепенно перестраивают свои тарифы, скрывая штрафы внутри «комиссий» и «допуслуг».

Современные тренды: от бумажных квитанций к умным напоминаниям

Если ещё несколько лет назад основной проблемой была потерянная квитанция или забытый на холодильнике счёт, то в 2025 году большинство просрочек возникает не из-за отсутствия информации, а из-за её переизбытка. У человека десятки приложений, каждое что-то шлёт, уведомления мерцают, а важные напоминания о платеже тонут в потоке рекламы и новостей. Поэтому ключевой тренд сейчас — не просто включить уведомления, а грамотно их настроить и «вывести на свет». Настройка смс уведомлений о платежах чтобы не платить штрафы, дублирование напоминаний в мессенджеры и почту, использование календарей и виджетов на экране — всё это уже не «фишки для продвинутых», а обычная гигиена финансовой жизни.

Уведомления как страховка: что реально работает в 2025 году

Чтобы просрочка не застала врасплох, важно не надеяться на «авось» и память, а собрать систему из нескольких уровней оповещения. Один канал всегда может дать сбой: смс не дошло, пуш отключён, почта улетела в спам. Но когда напоминания дублируются, шанс пропустить дату падает почти до нуля. Особенно это актуально для тех, у кого несколько кредитов, ипотека, аренда и пара‑тройка платных подписок — без системы тут уже легко попасть в снежный ком пеней. В 2025 году большинство банков и госуслуг предлагают довольно гибкие настройки, но по умолчанию они включены минимально, поэтому всё приходится настраивать руками.

- Включайте смс и пуш‑уведомления минимум за 3–5 дней до даты платежа.

- Дублируйте ключевые платежи в календарь (Google, iCloud) с напоминаниями.

- Используйте автоплатеж только там, где нет скрытых комиссий и спорных условий.

Как грамотно настроить уведомления, чтобы они спасали, а не мешали

Полезные уведомления — это не те, что «орут» каждые полчаса, а те, что приходят в нужный момент и по важным поводам. Для начала стоит выделить 5–10 самых критичных платежей — ипотека, кредиты, аренда, коммуналка, налоги, связь. Для каждой категории посмотрите, какие варианты оповещений доступны: смс, push, email, мессенджер, звонок‑бот. Затем выберите 2–3 канала и настройте их так, чтобы они не забивались рекламой. В банковских приложениях обычно можно отдельно отключить промо‑рассылки и оставить только напоминания о платеже. Это критично: когда люди спрашивают, как избежать штрафов за просрочку платежа, часто оказывается, что уведомление было, но они его даже не заметили среди рекламных баннеров.

Типичные ошибки при настройке напоминаний

Многие полагаются только на один источник — например, на пуш‑уведомления. Но через пару месяцев на новом телефоне пользователь не даёт приложению нужных разрешений, и в итоге напоминание просто не появляется. Другая частая ошибка — привязка уведомлений только к рабочей почте: отпуск, смена работы, сбой в почтовом клиенте, и критичное письмо попадает в «чёрную дыру». Плюс многие забывают обновлять номер телефона у банков и провайдеров, а смс уходит в пустоту. В 2025‑м при такой мобильности (смена сим‑карт, виртуальные номера) важно хотя бы раз в полгода проверять свои контакты в основных сервисах и актуализировать их.

Просрочка уже случилась: платить молча или спорить?

Даже при идеальной системе напоминаний никто не застрахован от форс‑мажоров: больница, командировка, технический сбой банка, неверно выставленный счёт. Здесь начинается уже не техническая, а правовая часть истории. Люди по привычке думают: «Ну, раз начислили — значит, так и надо», хотя во многих ситуациях закон и практика на стороне клиента. В 2025 году рынок юридических онлайн‑сервисов вырос настолько, что юридическая помощь по штрафам и пеням за просрочку доступна буквально в пару кликов. Можно получить быстрый анализ ситуации, шаблон претензии в банк или управляющую компанию, а иногда и полноценное сопровождение переписки за символическую плату.

- Не спешите оплачивать штраф, не разобравшись в основаниях и расчёте.

- Запрашивайте подробную расшифровку пеней и ссылку на конкретные пункты договора.

- Фиксируйте технические сбои (скриншоты, письма, смс) — это часто аргумент в вашу пользу.

Когда нужна консультация юриста по просроченной задолженности и пеням

Самостоятельно разобраться можно не всегда, особенно если речь идёт о кредите, залоге, проблемной ипотеке или старых долгах, проданных коллекторам. В этих случаях консультация юриста по просроченной задолженности и пеням помогает понять, действительно ли начисления законны, не истёк ли срок давности, нет ли ошибок в расчётах. В 2025‑м появилась целая прослойка онлайн‑юристов, которые специализируются именно на спорах по пеням и штрафам: они знают типичные ошибки банков и сервисных компаний, готовы быстро оценить перспективы и, если нужно, подготовить жалобы в банк, в ЦБ, в жилищную инспекцию или Роспотребнадзор.

Обжалование штрафов: как это выглядит на практике

Обжалование штрафов и пеней за просрочку услуг в 2025 году чаще всего проходит в досудебном формате — через электронные претензии, чаты и личные кабинеты. Компании не горят желанием доводить дело до суда, где велика вероятность проигрыша и негативного прецедента. Клиент, который аргументированно ссылается на закон, показывает переписку, подтверждающую сбой сервиса или неправильные суммы, часто получает списание части или даже всех пеней. Особенно это работает, когда речь идёт о массовых кишечных ошибках — к примеру, сбое биллинга у крупного оператора связи или управляющей компании. Здесь грамотный запрос от клиента — сильный стимул для быстрого «мирного» решения.

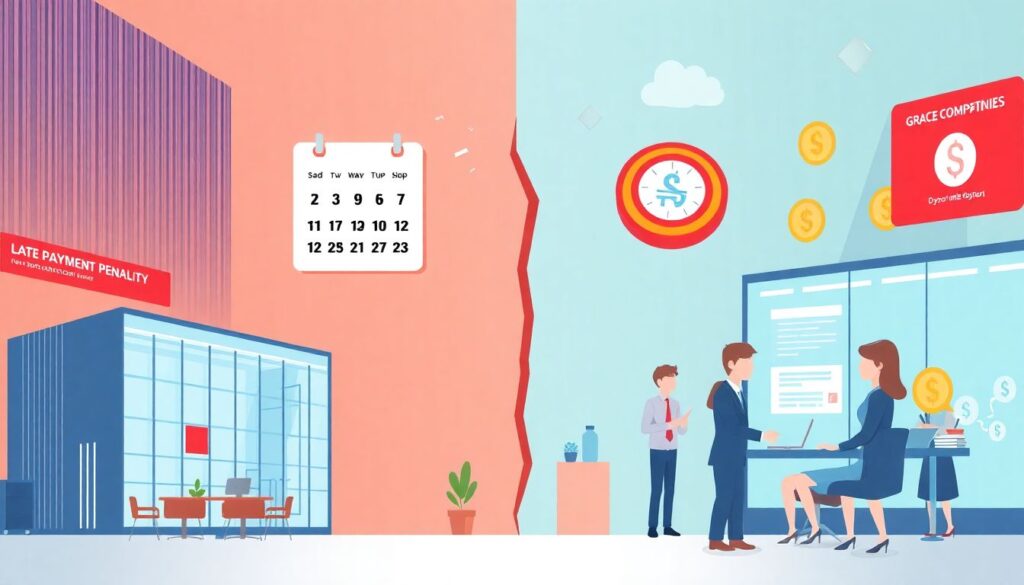

Экономическая сторона: кому выгодны просрочки

С экономической точки зрения просрочки — это скрытый и очень прибыльный бизнес. Банки, МФО, сервисы подписок и даже некоторые управляющие компании закладывают доход от штрафов в свои модели. Проще говоря, они рассчитывают, что определённый процент клиентов регулярно будет опаздывать с оплатой, и это создаёт им дополнительный денежный поток. В условиях высокой конкуренции за базового клиента ставки по услугам и тарифам часто снижают до минимума, а «добирают» за счёт тех, кто невнимательно читает договор или забывает про сроки платежа. Поэтому массовое внедрение напоминаний, грамотная работа с уведомлениями и рост правовой грамотности напрямую бьёт по такой модели заработка.

Как меняется поведение клиентов и что это значит для индустрии

По мере того как люди перестают безропотно платить за просрочку, компании вынуждены перестраиваться. Уже видно, как некоторые крупные игроки отказываются от жёстких штрафов в пользу более мягких моделей: «грейс‑периоды», когда несколько дней просрочки не наказываются, бонусы за безупречную платёжную дисциплину, временное замораживание подписки вместо мгновенного начисления пеней. Для индустрии это означает переход от простого «заработка на ошибках клиента» к более продуманным, долгосрочным отношениям. И чем активнее пользователи интересуются, как избежать штрафов за просрочку платежа и защищают свои права, тем быстрее рынок меняет свои правила.

Прогнозы до 2030 года: куда всё движется

Если смотреть вперёд, до конца десятилетия можно ожидать дальнейшей автоматизации и «умного контроля» платежей. Уже сейчас некоторые банки в 2025‑м тестируют функции, когда искусственный интеллект анализирует ваши типичные расходы и сам предлагает защиту от просрочек: заранее предупреждает о возможной нехватке средств, предлагает перенести дату или оформить кратковременную рассрочку без штрафа. В перспективе, просрочки станут скорее исключением, чем правилом, а штрафы — крайней мерой, применяемой лишь в очевидных случаях злонамеренного уклонения от оплаты. Параллельно будут ужесточаться требования регуляторов к прозрачности условий начисления пеней, что снизит почву для злоупотреблений.

Влияние на различные отрасли: от банков до ЖКХ

Развитие уведомлений и борьба с неоправданными штрафами по‑разному отражаются на отраслях. В банковском секторе уменьшается доля дохода от пеней по «массовым» продуктам, зато растёт интерес к сервисам управления личными финансами и подписочными моделями (платные уведомления, расширенная аналитика, интеграция с бухгалтерским учётом). В сегменте ЖКХ и связи пользователи стали чаще задавать вопросы по назначению платежей, требовать детализации и прозрачности, что постепенно выдавливает практику «штрафов из ниоткуда». А в сфере онлайн‑подписок (стриминги, софт, игры) компании делают упор на мягкие напоминания и удобный отказ от услуги, чтобы не выглядеть «ловушкой» для невнимательных пользователей.

Как индустрия услуг адаптируется к новой реальности

В 2025 году многие сервисы внедряют более человеческий подход к просрочкам: сначала несколько вежливых напоминаний, потом временная блокировка функционала, и только затем — начисление штрафов, причём часто символических. Это не альтруизм, а экономика: негативная репутация в соцсетях и отток клиентов обходятся дороже, чем потенциальный заработок на пенях. Одновременно растёт спрос на специализированные сервисы, предоставляющие юридическая помощь по штрафам и пеням за просрочку, интегрированные прямо в банковские приложения или маркетплейсы. Кнопка «оспорить начисление» в личном кабинете уже перестала быть редкостью и постепенно становится стандартом индустрии.

Что может сделать каждый уже сегодня

Чтобы не платить за просрочку в нынешней реальности, не нужно быть финансистом или юристом. Достаточно один раз уделить пару часов настройкам и хотя бы базово разобраться в своих правах. Подключите несколько независимых каналов уведомлений по ключевым платежам, разберитесь с автоплатежами, уберите лишние подписки. При спорных начислениях не молчите — запрашивайте обоснование, не бойтесь обращаться за консультацией и при необходимости запускать обжалование штрафов и пеней за просрочку услуг. В итоге вы не только экономите на собственных ошибках, но и помогаете рынку двигаться в сторону более честных и прозрачных правил игры, где просрочка — это случайность, а не чей‑то стабильный источник дохода.