Почему договор займа между юрлицами стал такой популярной темой

За последние три года юрлица всё чаще одалживают деньги друг другу вместо похода в банк. По оценкам на основе открытых обзоров арбитражной практики за 2021–2023 годы, количество споров по договорам займа между компаниями выросло ориентировочно на 10–20 %, и суды регулярно напоминают: «не написано — считаем по ГК РФ, а не по договорённости в переписке». Поэтому вопрос, как оформить договор займа между юридическими лицами так, чтобы потом не бегать по судам, стал вполне прикладным. Компании используют займы для пополнения оборотки, перекредитования, краткосрочной помощи партнёрам внутри холдинга и даже как инструмент налогового планирования — и именно от качества договора зависит, будет это инструмент или головная боль.

Термины без канцелярита: займ, стороны, проценты, обеспеченность

Договор займа — это соглашение, по которому одна сторона (заимодавец) передаёт другой (заёмщику) деньги или вещи, а та обязуется вернуть эквивалент. В корпоративной практике обычно речь о деньгах. Важно понимать несколько терминов. «Сумма займа» — номинал, который должны вернуть. «Проценты» — плата за пользование деньгами, если стороны не договорились об их отсутствии. «Срок» — конечная дата возврата или график платежей. «Обеспечение» — всё, что страхует заимодавца: поручительство, залог, неустойка. Из практики: чем выше сумма и дольше срок, тем настойчивее юристы советуют не ограничиваться словами «верну через год», а прописать конкретную схему платежей и страхующие меры.

Схема договора «на пальцах»: текстовая диаграмма

Чтобы не запутаться в логике, полезно представить текстовую диаграмму:

1) Узел 1 — «Стороны»: А (заимодавец) → Б (заёмщик).

2) Узел 2 — «Предмет»: А → Б «денежные средства N рублей».

3) Узел 3 — «Условия пользования»: проценты, срок, порядок возврата.

4) Узел 4 — «Обеспечение»: залог/поручитель → А.

5) Узел 5 — «Ответственность и споры»: просрочка → пени → порядок урегулирования.

Диаграмма в жизни выглядит как обычный текстовый документ, но внутри блоки должны логически перетекать друг в друга: сначала кто и что даёт, потом — как, когда и с какими последствиями, если что-то пойдёт не так. Такой мысленный «чертёж» помогает не забыть критичный раздел.

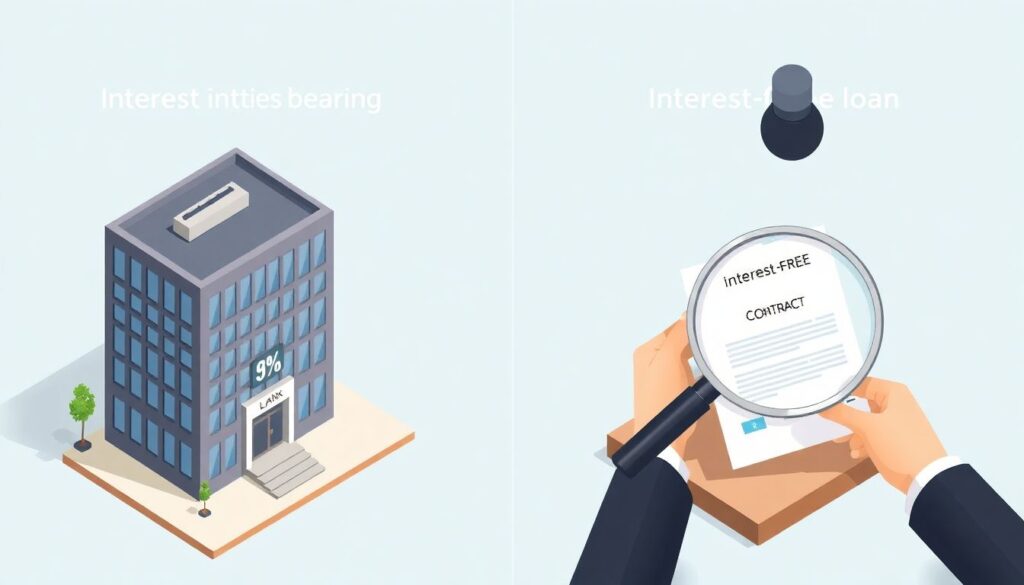

Проценты, беспроцентность и налоговые нюансы

На практике компании чаще всего заключают процентные займы, потому что это понятная экономическая модель: одна компания фактически подменяет банк. При этом законодательство допускает и беспроцентный вариант, но тогда налоговики обычно внимательно смотрят, не спрятан ли под видом займа скрытый дивиденд или иная выгода взаимозависимой стороны. В обзорах ФНС за 2021–2023 годы прямо отмечается, что сделки между связанными лицами по займам проверяются особенно тщательно. Поэтому, когда вы смотрите процентный договор займа между юридическими лицами образец, важно не просто перенести цифру процентной ставки, а оценить, насколько она рыночная, есть ли экономическое обоснование и как это будет смотреться в свете вашей налоговой истории.

Обязательные блоки: что должно быть в тексте договора

Если разобрать любой более-менее приличный договор займа между юридическими лицами образец, почти всегда увидим одни и те же разделы. Минимальный набор блоков:

— стороны и их реквизиты;

— предмет займа (сумма, валюта, порядок выдачи);

— проценты и порядок их начисления;

— срок и график возврата;

— обеспечение и ответственность;

— порядок досудебного урегулирования и подсудность.

Желательно добавить отдельный раздел про односторонний отказ и досрочное взыскание, если заёмщик нарушает ключевые показатели (не платит проценты, портит финансовые ковенанты, теряет обеспечение). Такие условия выручают, когда надо быстро «выскочить» из проблемной сделки.

Как оформить договор займа между юридическими лицами: шаг за шагом

Алгоритм в реальной жизни довольно приземлённый. Сначала стороны договариваются о параметрах: сумма, срок, процент, обеспечение. Затем юрист готовит текст, опираясь не только на практику, но и на внутренние риски компании (лимиты по займам, ограничения кредитных договоров с банком). Далее: согласование правок, подпись, выдача денег и подтверждение перевода. В арбитражных делах за 2021–2023 годы стабильно всплывает одна и та же проблема — деньги перевели, но в назначении платежа написали что-то невнятное вроде «финансовая помощь», а договор не подписали вовремя. Суду потом приходится «достраивать» смысл сделки из переписки, что всегда рискованно и дорого.

Сравнение с кредитным и инвестдоговором: в чём принципиальная разница

Займ между компаниями нередко путают с кредитным договором и инвестиционными соглашениями. Кредит — это всегда банк или иная лицензированная кредитная организация, плюс на него распространяются специальные правила ЦБ. Займ — более гибкий, но и менее защищённый инструмент: нет жёстких регуляторных требований, зато выше риск неграмотно оформить документы. Инвестиционный договор предполагает участие в прибыли, управлении проектом, а деньги, по сути, превращаются в капитал. В займе всё проще: дали, попользовались, вернули с процентом. Поэтому, когда компания пытается «зашить» в займ элементы распределения прибыли, суды часто переквалифицируют такие отношения, что влияет и на налоги, и на очередность требований при банкротстве.

Онлайн‑шаблоны против работы юриста: что реально экономит деньги

Многих манит кнопка «договор займа между организациями скачать образец» — кажется, что скачал файл, подставил реквизиты и готово. На практике массовые шаблоны не учитывают отраслевые риски: для строительной компании важны одни оговорки, для IT‑подрядчика — другие, а для холдинга с взаимозависимыми лицами — третьи. Поэтому спрос на юридические услуги по составлению договора займа между юридическими лицами за последние годы стабильно растёт: бизнес понимает, что стоимость часа специалиста в разы меньше потенциальных потерь при споре или доначислении налогов. Компромиссный вариант — взять типовой шаблон, но дать юристу «причесать» его под конкретную сделку и проверить, не конфликтуют ли условия с действующими кредитами и корпоративными соглашениями.

Текстовая диаграмма рисков: от мягких к жёстким

Если расписать риски в виде простой текстовой схемы, получится лестница:

Низ → «нечёткие формулировки процентов и срока» → средний риск спора о сумме долга;

Середина → «отсутствие обеспечения и ковенант» → риск, что должник обнулит активы и вы останетесь с решением без реального взыскания;

Верх → «займы между взаимозависимыми лицами без обоснования» → вероятность налоговых претензий, переквалификации сделки, штрафов.

С практической точки зрения, лучше потратить день на то, чтобы вместе с юристом пройтись по этой «лестнице» и на каждом уровне задать себе вопрос: «Если случится худший сценарий, как мы будем защищаться?». Ответы должны быть прямо в тексте договора и дополнительных документах (залог, поручительство, протоколы одобрения).

Когда нужен отдельный протокол и внутреннее одобрение

Средние и крупные компании всё чаще формализуют одобрение займов внутренними документами. Причина проста: в спорах 2021–2023 годов нередко выясняется, что директор выдал или взял крупный займ без согласия собственников, а потом одна из сторон заявляет о выход за пределы полномочий. Поэтому параллельно с договором стоит оформить: решение участника или совета директоров, согласие банка‑кредитора (если это требуется условиями уже имеющихся кредитов), внутренний лимит на заимствования. Иногда проще сразу заказать юридические услуги по составлению договора займа между юридическими лицами «под ключ», чтобы специалист не только написал текст, но и выстроил вокруг него нужный пакет корпоративных документов.

Где искать примеры и как не наступить на чужие грабли

Использовать договор займа между юридическими лицами образец из интернета можно лишь как отправную точку. Стоит смотреть не только на сами тексты, но и на судебные решения, где суды разбирают, почему тот или иной пункт признан недействительным или истолкован не в пользу заимодавца. За 2021–2023 годы в обзорах высших судов много кейсов про необоснованно высокий процент, скрытую неустойку, неясные условия о досрочном возврате. Поэтому стратегия «нашли в поиске, быстро переписали и подписали» работает только для очень мелких и краткосрочных сумм. Во всех остальных ситуациях разумнее комбинировать шаблоны с реальной практикой и здравым смыслом, а важные сделки просматривать с юристом хотя бы в формате экспресс‑аудита.