Почему «низкая ставка» ещё не значит выгодная ипотека

Большинство людей смотрит только на цифру в рекламе: «ипотека от 7,9%». Звучит красиво, но реальная нагрузка на кошелёк спрятана в переплате, комиссиях и мелком шрифте. Если хотите как выбрать выгодную ипотеку с минимальной переплатой, придётся смотреть шире, чем просто на ставку.

Проще говоря: выгодность ипотеки = не только процент, но и общая переплата, гибкость условий, ваши планы на 5–10 лет и даже то, как вы умеете пользоваться банками, а не позволять им пользоваться вами.

С чего начать: считаем переплату по‑простому, но правильно

Первый шаг — понять порядок цифр. Вам нужен не только «калькулятор ежемесячного платежа», а именно выгодная ипотека калькулятор переплаты, где видно:

— Общую сумму процентов за весь срок

— Полную сумму выплат (кредит + проценты)

— Долю переплаты от стоимости квартиры

Сейчас не нужно сидеть с формулами: почти любой сервис подскажет, как рассчитать переплату по ипотеке онлайн. Но важно не просто вбить цифры, а погонять разные сценарии:

— Сокрасить срок на 5 лет и посмотреть, как меняется переплата

— Увеличить первоначальный взнос с 15 до 30%

— Добавить досрочные погашения раз в год

Уже на этом этапе многие замечают неприятную вещь: переплата за 20–30 лет начинает приближаться к цене ещё одной квартиры.

Реальные кейсы: когда «дёшево» выходит дорого

Разберём три коротких реальных сценария (цифры округлены, но логика жизненная).

Кейс 1. Низкая ставка, но жесткий срок

— Квартира: 8 млн

— Первый взнос: 20% (1,6 млн)

— Сумма кредита: 6,4 млн

— Ставка: 7,5%

— Срок: 25 лет

Переплата по калькулятору — около 8 млн. То есть за право пользоваться 6,4 млн вы отдадите ещё одну такую же сумму. На бумаге ставка красивая, по факту вы почти удваиваете стоимость кредита из‑за длинного срока.

Кейс 2. Ставка выше, срок меньше

Тот же человек рассматривает другую программу:

— Сумма кредита: те же 6,4 млн

— Ставка: уже 9%

— Срок: 15 лет

Ежемесячный платёж ощутимо выше, зато переплата падает примерно до 5 млн. То есть ставка выше, но итоговая выгода лучше, если вы реально тянете больший платёж.

Вывод: без грубого просчёта итоговой переплаты и моделирования сроков сравнение ипотечных ставок и переплаты по банкам превращается в самообман. «Ниже ставка» не значит «выгоднее кредит».

Кейс 3. Льготная программа с подвохом

Семья берёт льготную ипотеку для новостройки:

— Ставка первые 3 года: 6%

— Далее: плавающая, ориентир — ключевая ставка + надбавка

— Обязательная страховка жизни и здоровья от банка (+20–25 тыс. в год минимум)

На старте всё хорошо: невысокий платёж, крепкий ремонт. Через 4–5 лет ставка вырастает, страховка дорожает, и итоговый ежемесячный платёж уже почти догоняет обычные рыночные условия. На дистанции переплата едва ли лучше стандартных программ, а привязка к конкретному банку снижает гибкость.

Неочевидные решения: играем не только ставкой, но и сроком, и стратегией

Чтобы получилась действительно ипотека с минимальной переплатой условия банки — это только часть пазла. Вторая часть — ваша стратегия погашения. Вот несколько ходов, которыми мало кто пользуется системно.

Во‑первых, ставьте себе не один, а два срока:

— Формальный срок (например, 25 лет, чтобы платёж был комфортным)

— Реальный срок (например, 12–15 лет, за счёт досрочек)

Так вы страхуете себя от чёрных полос (можно платить «по графику»), но при нормальных доходах вносите досрочно и резко режете переплату.

Во‑вторых, попробуйте мыслить так: «не ставка, а стоимость денег за первый 5–7‑летний горизонт». Большинство людей не живёт с ипотекой весь заявленный срок: продают, рефинансируют, переезжают. Значит, вам важнее:

— Размер переплаты за первые 5–7 лет

— Гибкость досрочного погашения

— Возможность без штрафов уйти в другой банк

Иногда ипотека с чуть более высокой ставкой, но прозрачной процедурой рефинансирования через 2–3 года оказывается выгоднее, чем «суперакция» с кучей ограничений.

Альтернативные методы оценки выгодности ипотеки

Обычный подход: взять калькулятор, посчитать платеж и переплату. Этого мало. Есть несколько нестандартных способов понять, действительно ли кредит вам выгоден.

1. Сравнение с арендой в динамике

Не просто «ипотека vs аренда сегодня», а:

— Прогнозируете рост аренды (хотя бы +5–7% в год)

— Учитываете ваш рост дохода

— Смотрите, как меняется доля жилищных расходов от дохода через 3, 5, 10 лет

Если платеж по ипотеке «садится» на доход так, что через 5 лет вы спокойно откладываете, — кредит ближе к разумной инвестиции, а не к долговой яме.

2. Сценарий «стресс‑теста»

Простой, но мощный приём:

— Считайте: что будет, если ставка вырастет на 2–3 п.п. (для плавающих)

— Как изменится платёж, если ваш доход упадёт на 20–30%

— Хватит ли подушки безопасности на 6 месяцев платы по ипотеке + базовые расходы

Если в таком стресс‑сценарии вы всё ещё не вылетаете в минус и не залезаете в потребкредиты — условия можно считать приемлемыми.

3. Приведение к «своей» доходности

Сравните ипотеку с альтернативой: что, если бы вы не покупали, а инвестировали первоначальный взнос и ежемесячную «разницу» между арендой и ипотекой?

Да, это уже уровень продвинутых расчётов, но можно хотя бы прикинуть: если ваша стратегия инвестиций даёт условные 8–10% годовых, а переплата по ипотеке съедает больше — может быть, выгоднее временно жить в аренду и наращивать капитал.

Как использовать онлайн‑инструменты с умом, а не по‑школьному

Онлайн‑калькуляторы — не просто игрушка, а рабочий инструмент. Вы уже знаете, как рассчитать переплату по ипотеке онлайн, но большинство останавливается на первом же сценарии.

Чтобы выжать максимум:

— Сначала грубо прикиньте стандартную схему (первый взнос, срок, ставка)

— Затем:

— Уменьшайте срок шагами по 3–5 лет

— Меняйте первоначальный взнос

— Моделируйте ежегодную досрочку (например, +200–300 тысяч в год)

— Фиксируйте для каждого сценария:

— Ежемесячный платёж

— Общую переплату

— Переплату за первые 5–7 лет

Так вы увидите, где оптимум между комфортным платежом и разумной переплатой, а не будете выбирать между «жить впроголодь, но быстрее закрыть» и «платить вечно».

Сравниваем банки не по рекламным баннерам, а по цифрам

Правильное сравнение ипотечных ставок и переплаты по банкам — это не переход по первой же акции, а жёсткий отбор.

Смотрите не только на ставку, но и на:

— Стоимость страховок (имущество, жизнь, потеря работы)

— Комиссии за выдачу и обслуживание

— Условия досрочного погашения (минимальная сумма, частота, штрафы)

— Обязательные платные «довески» (счета, карты, сервисы)

Иногда разница в страховке и комиссиях съедает весь выигрыш от красивой рекламной ставки. Выход — считать полную стоимость владения кредитом на 3–5 лет, а не только проценты по договору.

Неочевидные решения: игра с первоначальным взносом и доходами

Есть несколько нестандартных приёмов, которые реально уменьшают переплату, но о них почти не говорят в лоб.

1. Искусственно завышенный первоначальный взнос за счёт семьи/партнёров.

На первый взгляд — банальность. Но если вы берёте в долг у родственников под 0–2% и за счёт этого уменьшаете кредит на 1–2 млн, экономия на процентах за 15–20 лет будет сопоставима с ценой хорошей машины. Грамотно оформленный семейный долг иногда выгоднее, чем «дар» от банка в виде якобы льготной ставки.

2. Временный официальный разгон дохода перед подачей заявки.

Некоторые банки гораздо мягче относятся к заёмщикам с официальным доходом выше определённого порога и дают им лучшие условия. Если работодатель готов несколько месяцев показывать более высокую «белую» зарплату (с доплатой налогов), можно выиграть по ставке и сумме одобрения. Да, это стоит денег, но экономия на процентах часто перекрывает эти расходы.

3. Покупка чуть меньшей квартиры с плановым апгрейдом.

Вместо того чтобы тянуть ипотеку «на вырост» под завышенный платёж, иногда разумнее взять объект скромнее, с меньшей суммой кредита и переплатой, а через 5–7 лет, накопив капитал и закрыв часть ипотеки, улучшать жилищные условия. Переплата в сумме за два «шага» часто оказывается ниже, чем переплата за один гигантский кредит на 25–30 лет.

Лайфхаки для продвинутых: как выжать максимум выгоды

Если хотите чувствовать себя не жертвой банка, а игроком, используйте несколько профессиональных приёмов.

— Рефинансирование по графику.

Планируйте сразу: через 1,5–3 года — первый пересмотр условий. Банки любят переманивать «чужих» клиентов хорошими ставками. Ваша задача — не лениться и реально считать новую переплату. Часто смена банка в первые годы даёт минус 1–2 п.п. к ставке и экономию сотен тысяч.

— Стратегия “быстрое тело — лёгкие проценты”.

В первые 3–5 лет проценты составляют львиную долю платежа. Если в это время при любой возможности вносить досрочки именно в уменьшение срока (а не только платежа), вы буквально «ломаете» переплату. Этот приём превращает стандартную программу в ипотеку с минимальной переплатой, без формального изменения ставки.

— Не закапывайте деньги в ремонт с первых месяцев.

Психологически хочется «сделать как в журнале», но каждый вложенный в золотые смесители миллион — это деньги, которые не уменьшили тело кредита. Часто разумнее:

— Сделать базовый функциональный ремонт

— Первые 2–3 года направлять всё лишнее в досрочку

— А красивый интерьер добивать постепенно, из свободного кешфлоу

Переплата от длинного кредита стоит дороже, чем дизайнерские решения «здесь и сейчас».

— Регулярный пересмотр семейного финансового плана.

Раз в полгода садитесь и холодно смотрите: насколько изменилась ставка, как вырос доход, сколько можно направить на досрочку. Без этой привычки даже самая выгодная ипотека калькулятор переплаты на момент подписания договора со временем превращается в среднюю по рынку или хуже.

Итоги: как выбрать ипотеку с минимальной переплатой по‑взрослому

Если подытожить, алгоритм такой:

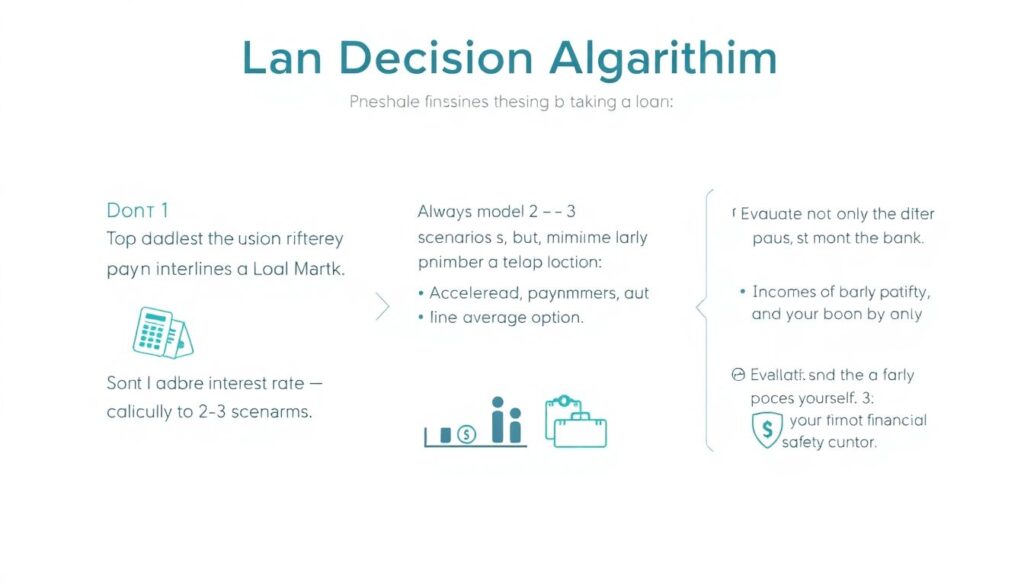

— Не верьте одной цифре ставки — считайте полную переплату за разные сроки

— Обязательно моделируйте 2–3 сценария (минимальный платёж, ускоренное погашение, средний вариант)

— Смотрите не только на банк, но и на себя: доход, устойчивость, подушку безопасности

— Заранее планируйте рефинансирование и досрочные платежи

— Не бойтесь нестандартных решений: семейные займы, временный разгон дохода, поэтапное улучшение жилья

Так вы перестаёте быть человеком, который «взял ипотеку и платит как получится», и становитесь тем, кто осознанно управляет самым большим финансовым обязательством в своей жизни. И тогда ипотека перестаёт быть пожизненным приговором и превращается в понятный и контролируемый инструмент.