Почему «депозит с пополнением и капитализацией» — не всегда победа

Вклады с возможностью досыпать деньги и получать проценты на проценты кажутся идеальным инструментом: положил, пополняешь по мере сил, проценты растут как снежный ком. Но у «вклад с пополнением и капитализацией процентов» есть подводные камни. Банк может снижать ставку при росте суммы, ограничивать пополнения по срокам или обнулять бонусные проценты при досрочном снятии. Поэтому первый шаг — не искать «самый высокий процент», а понять, как именно банк считает проценты и что произойдёт с доходностью, если вы будете вести себя не идеально: пропустите пополнение, снимете часть суммы или закроете вклад раньше срока.

Реальные кейсы: где люди теряют деньги, хотя ставка была выше

Типичная история 2024–2025 годов: клиент выбирает «банк вклад с пополнением и капитализацией процентов высокий процент», видит крупную цифру в рекламе и не читает условия. Например, 12% годовых действует только первые три месяца, затем ставка падает до 7%. В результате итоговая доходность оказывается ниже, чем у скучного депозита на 9% без маркетинговых надстроек. Другой кейс: вкладчица планировала пополнять вклад ежемесячно, но три раза в году делала паузы. Банк начислял повышенные проценты только при регулярном пополнении, и к концу срока сумма процентов оказалась на 20–25% ниже, чем в её собственных расчётах в Excel.

Как правильно читать условия вклада: мини-чек-лист

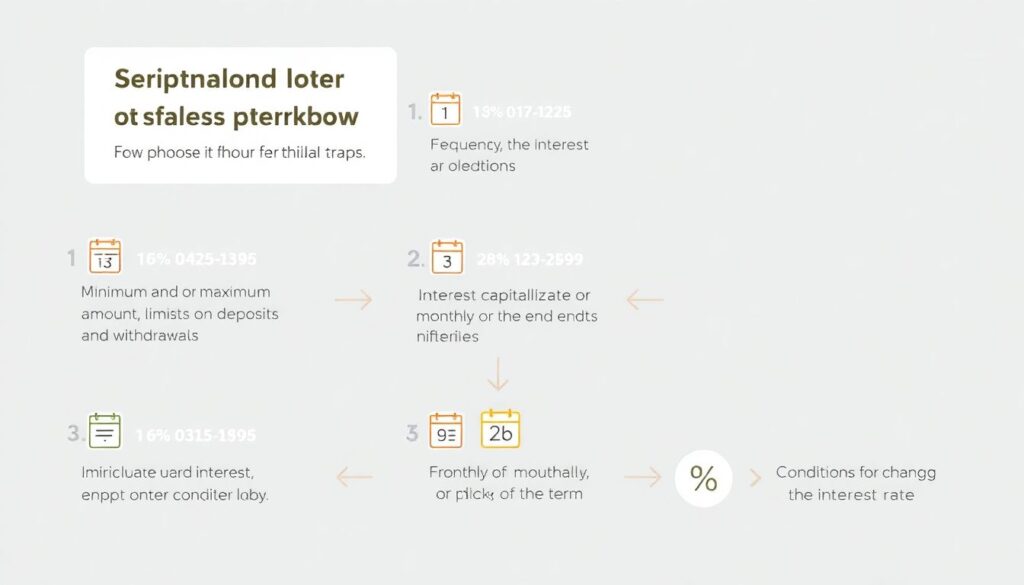

Чтобы не попасть в похожие ловушки, удобно использовать простой алгоритм выбора. Приглядитесь как минимум к четырём блокам условий:

1. Минимальная и максимальная сумма, лимиты на пополнение и снятие.

2. Периодичность капитализации: ежемесячно, раз в квартал, в конце срока.

3. Условия изменения ставки: от суммы, срока, «лояльности», новизны денег.

4. Штрафы за досрочное расторжение и частичное снятие.

Такое «сравнение вкладов с пополнением и капитализацией процентов» позволяет увидеть, что две почти одинаковые по рекламе программы дают разный итог: иногда вклад с меньшей номинальной ставкой, но честной капитализацией выигрывает у «рекордсмена» по процентах.

Капитализация: почему «ежемесячно» почти всегда выгоднее

Если вы выбираете вклад с возможностью пополнения и ежемесячной капитализацией, вы запускаете тот самый эффект сложного процента — проценты начинают приносить проценты. Разница между годовой и ежемесячной капитализацией на горизонте 2–3 лет уже измеряется заметными суммами, особенно при регулярных пополнениях. Но важно понимать: банки не всегда повышают эффективную ставку при переходе к более частой капитализации — иногда они просто снижают номинал. Поэтому правильно сравнивать не цифры на баннере, а эффективную доходность: можно прикинуть её в калькуляторе вклада на сайте банка, а затем повторить расчёт в стороннем сервисе, чтобы проверить, не зашиты ли в модель скрытые ограничения.

Реальный пример расчёта: сколько «съедает» маркетинг

Представьте, что вы откладываете по 20 000 ₽ в месяц на три года. Вариант А: стандартный вклад под 9% годовых с ежемесячной капитализацией. Вариант Б: рекламный «лучшие вклады с пополнением и капитализацией 2025» с «до 11%», где базовая ставка 8,5%, а 11% — только на первые 100 000 ₽ и лишь в первые шесть месяцев. При моделировании в нейтральном калькуляторе часто выясняется, что суммарная прибыль варианта А на дистанции почти такая же, а иногда и выше, чем у варианта Б. Поэтому любой «супер‑доходный» продукт нужно сводить к одному числу — итоговой сумме на выходе при вашем реальном сценарии пополнений, а не при идеальном сценарии банка.

Неочевидные решения: когда вклад — не лучший выбор

Парадоксально, но иногда классический вклад с пополнением и капитализацией процентов уступает по эффективности гибридным продуктам. Например, если у банка есть накопительный счёт с плавающей ставкой, но без штрафов за снятие, он может оказаться выгоднее при горизонте планирования до года, когда вы не уверены в стабильности доходов. Ещё менее очевидный ход — комбинация: «короткий» вклад на 3–6 месяцев + брокерский счёт с консервативными облигациями, где купоны тоже можно реинвестировать, фактически имитируя капитализацию. Такой подход требует дисциплины, но даёт большую гибкость и возможность переложиться, если ставки по вкладам резко вырастут, как это было в 2022–2023 годах.

Альтернативные методы: как подстраховать депозит

Если у вас уже открыт вклад с пополнением и капитализацией процентов, но вы опасаетесь, что ставки в 2025–2026 годах будут меняться, можно использовать несколько альтернативных приёмов. Первый — «лестница вкладов»: разбить сумму на несколько депозитов с разными сроками, чтобы каждый квартал или полгода что-то дозревало и перекладывалось под актуальные условия. Второй — подушка на накопительном счёте для срочных трат, чтобы не приходилось лазить во вклад и терять проценты. Третий — параллельный ИИС или долгосрочный брокерский счёт: даже если на нём всего 10–20% от суммы, налоговые вычеты частично компенсируют инфляцию, которую депозиты не всегда успевают обгонять.

Лайфхаки для «профессиональных» вкладчиков

Продвинутые клиенты используют вклад как гибкий инструмент управления ликвидностью. Несколько рабочих трюков. Во‑первых, открывать депозит в первом числе месяца, если проценты начисляются по календарным дням — так проще считать доходность и избегать «висящих» остатков на счёте. Во‑вторых, держать список из трёх–пяти банков и регулярно делать сравнение вкладов с пополнением и капитализацией процентов, особенно после решений ЦБ по ключевой ставке. В‑третьих, при крупной сумме разбивать её на несколько вкладов чуть ниже лимита страхования, причём в разных банках: так вы снижаете и кредитный, и юридический риск, не жертвуя процентами. В‑четвёртых, заранее уточнять, будет ли пролонгация на тех же условиях или автоматический перевод на «текущую» ветку тарифа.

На что смотреть в 2025 году: как меняется рынок вкладов

Сейчас, в 2025 году, рынок заметно взрослеет. Банки всё активнее конкурируют не просто ставкой, а сервисом: приложениями, удобными калькуляторами, возможностью переоформить вклад в онлайне за пару кликов. Ожидается усиление персонализированных предложений, где ставка по вкладу зависит от вашей активности как клиента: зарплатный проект, ипотека, инвестиции. Одновременно будет расти разрыв между витринными и реальными условиями: маркетинг останется агрессивным. Поэтому выбирать вклад с пополнением и капитализацией процентов придётся всё более вдумчиво, опираясь не на баннеры, а на расчёты и понимание собственных финансовых целей — от простой подушки безопасности до накоплений на крупную покупку или раннюю пенсию.

Прогноз: что ждёт депозиты с капитализацией в ближайшие годы

Тренд на гибридные продукты вряд ли ослабнет: банки будут добавлять к вкладам кешбэк, бонусные баллы, инвестиционные «накладки». Появятся более сложные конструкции, где ставка по депозиту зависит от индекса или курса валют, а капитализация будет сочетаться с плавающей частью дохода. Для осторожного вкладчика главный навык будущих лет — умение сводить эти сложные схемы к простой модели: сколько вы внесёте и какую минимальную гарантированную сумму получите на выходе. Если сохранять холодную голову, пересчитывать условия и не бояться разносить сбережения между инструментами, то даже в мире сложных финансовых продуктов обычный «вклад с пополнением и капитализацией» останется надёжным ядром личных финансов, а не ловушкой ярких рекламных обещаний.