Почему вообще важно понимать порядок взыскания долгов

Если у человека или бизнеса появилась просрочка по кредиту, банк не превращается автоматически в «карающего монстра». Есть чёткие правила, как должно происходить взыскание задолженности банком, порядок действий привязан к закону, а не к эмоциональному состоянию менеджера по взысканию.

Зная эти правила, легче отличить законные требования от давления и угроз. Плюс это часто помогает договориться с банком, пока ситуация не ушла в суд и не появились дополнительные расходы.

—

Базовые термины простым языком

Кредитор, должник, просрочка — кто есть кто

Начнём с мини-словаря, без него тяжело разбираться в документах и разговорах с банком.

— Кредитор — тот, кто дал деньги взаймы: банк, МФО, иногда другой человек или компания.

— Должник — тот, кто взял деньги и обязан вернуть их с процентами.

— Просроченная задолженность — сумма долга (тело кредита + проценты + комиссии), которую вы должны были заплатить к определённой дате, но не заплатили.

— Взыскание долга — совокупность действий кредитора, направленных на возврат денег: от звонка до судебных приставов.

— Коллекторское агентство — специализированная организация, которая либо работает по поручению банка, либо выкупает долг и становится новым кредитором.

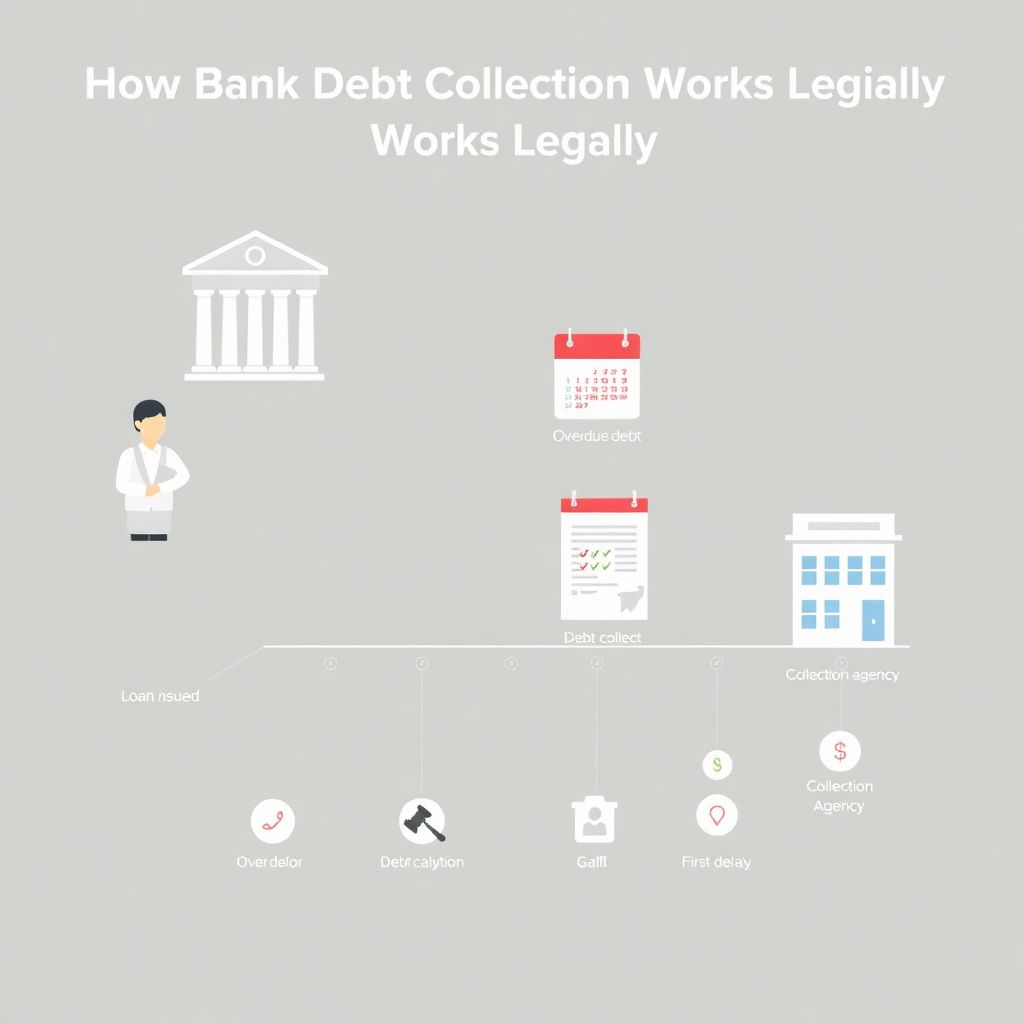

Как выглядит путь от кредита до взыскания (диаграмма-схема)

Опишем этапы в виде простой текстовой диаграммы:

1. Выдача кредита

2. Своевременные платежи

3. Первая задержка (1–30 дней)

4. Устные напоминания, SMS, звонки

5. Серьёзная просрочка (60–90+ дней)

6. Жёсткий досудебный блок (предупреждения, предложения реструктуризации)

7. Суд или продажа долга коллекторам

8. Исполнительное производство (приставы, аресты, удержания)

Можно изобразить и так:

Кредит → Нормальные платежи → Просрочка → Досудебное урегулирование →

→ Суд → Исполнительный лист → Приставы / удержания из доходов

—

Права и обязанности банка при взыскании просроченной задолженности

Что банк обязан делать по закону

Закон закрепляет не только права кредитора, но и его обязанности. Это важный баланс.

Банк обязан:

— Соблюдать режим общения

Звонки и сообщения — строго в рамках ограничений по времени (обычно не позднее 22:00 и не раньше 8:00 в будни, в регионах могут быть нюансы). Нельзя звонить каждые 5 минут и создавать психологическое давление.

— Корректно считать долг

Размер задолженности, неустойки, штрафы — всё должно следовать договору и закону. Нельзя «придумать» доплату с потолка.

— Информировать о просрочке

Банк должен объяснить, сколько вы должны, за какой период и какие есть варианты решения (реструктуризация, кредитные каникулы, рефинансирование и т.п., если они предусмотрены).

— Соблюдать конфиденциальность

Рассказывать о вашем долге соседям, коллегам, начальнику нельзя. Контактные лица в анкете — это не список людей, которым можно разглашать ваши финансовые детали.

Что банк может делать законно

Теперь то, что входит в легитимные права и обязанности банка при взыскании просроченной задолженности:

— Напоминать о долге по телефону, SMS, мессенджерам, письмам.

— Предлагать варианты урегулирования: изменение графика, отсрочка части платежей, реструктуризация.

— Начислять проценты и неустойки в пределах договора и закона.

— Обратиться в суд за взысканием долга.

— После решения суда — инициировать работу с приставами (арест счетов, удержания из зарплаты и т.д.).

— Переуступить (продать) задолженность коллекторскому агентству при соблюдении условий закона и уведомлении должника.

Здесь и кроется основной смысл: взыскание задолженности банком порядок действий жёстко регулируется, и если что-то выглядит как произвол — есть шанс, что это нарушение.

—

Что могут коллекторы и банки при взыскании долга по кредиту

Банк vs коллектор: кто из них «страшнее»

В популярной мифологии коллекторы — это «бандиты», а банк — «солидное учреждение». В реальности и те и другие связаны законами; коллектор несёт не меньшую, а часто даже большую ответственность за нарушения.

Ключевое различие:

— Банк взыскивает долг как первоначальный кредитор.

— Коллектор может работать:

— по агентскому договору (долг всё ещё принадлежит банку),

— либо как новый собственник долга (банк продал ваш долг).

Диаграмма распределения ролей

Представим текстовую диаграмму:

Кредитор (банк)

│

├─ Самостоятельное взыскание

│ ├─ Звонки, SMS, письма

│ ├─ Предложения реструктуризации

│ └─ Иск в суд

│

└─ Передача коллекторам

├─ По агентскому договору (банк — владелец долга)

└─ Продажа долга (коллектор — новый кредитор)

Что можно и банку, и коллекторам

И банк, и коллектор (если он включён в госреестр и действует по закону) имеют право:

— связываться с должником в разумное время;

— использовать почту, телефон, мессенджеры;

— направлять претензии и требования об оплате;

— выходить в суд при невозможности договориться.

Но есть общий запрет: нельзя применять насилие, запугивание, вред имуществу, разглашение тайны, давить на родственников и работодателя. Это уже незаконные методы взыскания долгов банками ответственность за которые наступает по административным и даже уголовным статьям.

—

Незаконные методы: где проходит красная линия

Типичные нарушения при взыскании долгов

Когда долг переходит в жёсткую просрочку, некоторые сотрудники отделов взыскания и особенно «серые» коллекторы начинают переходить черту.

Примеры нарушений:

— Звонки ночью, в выходные рано утром, с автодозвоном по 30 раз в день.

— Угрозы: «уволим с работы», «заберём ребёнка», «придём домой и опишем всё имущество».

— Давление на родственников: обзвон родителей, коллег, начальства с рассказами о вашем кредите.

— Ложные сведения: «у вас уже возбуждено уголовное дело», «завтра придут приставы и опечатают квартиру», хотя суда ещё не было.

— Психологический террор: массовые звонки с разных номеров, оскорбления, записи голосовых с унижениями.

Ответственность за незаконное взыскание

Здесь важно понимать: незаконные методы взыскания долгов банками ответственность не снимают с должника, но они создают основания для защиты и жалоб.

За такие действия возможны:

— штрафы для банка или коллекторского агентства;

— привлечение конкретных сотрудников к административной или уголовной ответственности;

— запрет для агентства заниматься взысканием (если речь о коллекторах);

— использование факта нарушений в суде (это может повлиять на оценку неустоек, компенсацию морального вреда).

—

Порядок взыскания задолженности банком: порядок действий по этапам

Этап 1. Ранняя просрочка: мягкое напоминание

Чаще всего всё начинается с звонка или SMS на 1–5 день задержки. Банк уточняет:

— это техническая ошибка или реальные финансовые сложности;

— есть ли возможность погасить хотя бы часть;

— нужно ли предложить перенос даты платежа.

Если честно сказать: «да, сейчас тяжело, доход упал», — в 2025 году всё больше банков предлагают автоматические решения:

кредитные каникулы, снижение платежа на несколько месяцев, реструктуризацию с продлением срока.

Этап 2. Устойчивое нарушение графика (30–90 дней)

Здесь коммуникация становится регулярной:

— звонки, письма, уведомления в приложении;

— формальные претензии (досудебные требования);

— предложения «подписать допсоглашение» и изменить условия.

Важно: если вы получили письменное досудебное требование, оно часто предшествует подаче иска в суд. Это ещё окно, когда можно сесть с юристом или финансовым консультантом и попытаться перезаключить график.

Этап 3. Судебное взыскание

Если договориться не получилось, банк идёт в суд. Здесь уже классический сценарий:

1. Банк подаёт иск.

2. Суд рассматривает доказательства (договор, выписки, расчёт долга).

3. Выносится решение: взыскать такую-то сумму.

4. Выдаётся исполнительный лист.

5. Документ отправляется приставам или напрямую в банк-работодателю для удержаний.

Здесь как раз может сильно помочь юридическая помощь при взыскании долгов банком:

проверить расчёт неустоек, оспорить завышенные штрафы, заявить о пропуске сроков исковой давности (если они действительно истекли).

Этап 4. Исполнительное производство

После суда включаются приставы:

— арест счетов и карт (с правом сохранять прожиточный минимум);

— удержания из зарплаты и пенсии (обычно до 50%, иногда меньше);

— арест и реализация имущества (при крупных долгах).

—

Чего банк делать не имеет права

Жёсткие запреты

Кратко обозначим красные линии. Банк НЕ имеет права:

— Угрожать вам, детям, родственникам, работодателю.

— Приходить домой без решения суда и приставов, «описывать имущество».

— Изымать имущество самостоятельно, «по-хозяйски».

— Самовольно удерживать деньги с чужих счетов, где вы не являетесь владельцем.

— Публиковать в интернете данные о вашем долге, «чёрные списки должников» с ФИО и адресами.

— Разглашать детали кредитного договора третьим лицам без вашего согласия (кроме случаев, прямо предусмотренных законом).

Если вы сталкиваетесь с чем-то из этого списка, это не просто «неправильно», а потенциально незаконно.

—

Как защищаться: практические советы

Фиксируйте всё, что происходит

Чтобы быть не просто «обиженной стороной», а участником спора с доказательствами, важно:

— сохранять SMS, письма, скриншоты чатов;

— записывать разговоры (в большинстве случаев это законно, если вы — участник беседы);

— фиксировать номера, с которых поступают звонки;

— делать краткие конспекты: дата, время, кто звонил, что говорил.

Куда жаловаться на нарушения

Если банк или коллектор выходит за рамки, можно обращаться:

— в Банк России (если это кредитная организация или коллектор под его надзором);

— в Роскомнадзор (при разглашении данных или спаме);

— в полицию (если есть угрозы, вымогательство, порча имущества);

— в суд с иском о защите прав потребителя и компенсации морального вреда.

Здесь как раз востребована профессиональная юридическая помощь при взыскании долгов банком:

юрист поможет оценить, где просто грубость, а где уже реальное нарушение закона с шансом на штраф для кредитора и послабления для вас.

—

Сравнение: как банки взыскивают долги в разных сегментах

Физлица vs бизнес: в чём разница

Механика похожа, но акценты разные.

Для физлиц:

— больше социальные фильтры и ограничений по звонкам;

— акцент на переговорах, реструктуризациях, кредитных каникулах;

— активный надзор ЦБ и Роспотребнадзора.

Для бизнеса:

— больше формальностей: претензии, переговоры юрист–юрист;

— чаще используются залоги и банковские гарантии;

— быстрее запускаются судебные процедуры и исполнительные действия.

Банки и микрофинансовые организации

МФО чаще работают с более «тяжёлой» категорией должников, суммы меньше, но частота просрочек выше.

У банков, как правило, сложнее система комплаенса и внутреннего контроля, поэтому явный произвол при взыскании там реже, но полностью не исключён.

—

Примеры жизненных ситуаций

Пример 1. Просрочка из-за потери работы

Иван потерял работу и не смог вовремя внести платёж по потребкредиту. Через неделю позвонил банк. Иван не стал скрываться, честно рассказал, что ищет новое место и может платить меньше.

Банк предложил:

— уменьшить платежи на полгода;

— продлить срок кредита;

— временно платить только проценты.

В итоге взыскание долга не перешло в жёсткую стадию, а кредит просто стал дороже в пересчёте на общий срок. Но это лучше, чем суд и приставы.

Пример 2. Давление «лживых коллекторов»

Мария допустила серьёзную просрочку и стала получать звонки: «Мы уже подали на вас заявление в полицию, завтра уголовное дело, отдадите всё имущество». Звонили с незнакомых мобильных, представлялись «службой безопасности банка», но не могли назвать номер договора и сумму долга.

Сценарий защиты:

— Мария начала записывать разговоры.

— Позвонила в официальный колл-центр банка: там подтвердили, что долг действительно есть, но никто не уполномочивал «этих людей».

— Подала жалобу в полицию и в Банк России.

Банк в итоге официально извинился и предложил реструктуризацию, чтобы снизить риски. А «лживыми коллекторами» занялись правоохранительные органы.

—

Прогноз на 2025–2030 годы: куда движется взыскание долгов

Три ключевых тренда

1. Автоматизация и «мягкие роботы»

Уже сейчас значительная часть напоминаний о долге — это робо-звонки и сообщения через приложения. К 2030 году ИИ-системы будут:

— подстраивать тон общения под клиента;

— сразу предлагать релевантные варианты: рассрочку, каникулы, реструктуризацию;

— автоматически проверять, не нарушаются ли ограничения по звонкам и частоте контактов.

Это снижает риск человеческого фактора, когда «перегоревший сотрудник» срывается на угрозы и грубость.

2. Жёсткий контроль за коллекторами и «полусерыми схемами»

Регулирование ужесточается:

всё больше требований к включению в реестр, отчётности, записи всех разговоров. Серым агентствам станет сложнее выживать, а должникам — легче защищать свои права с помощью записей и логов.

3. Цифровые сервисы урегулирования долгов

Вместо похода в офис:

— онлайн-калькуляторы реструктуризации;

— единые платформы для переговоров между банком и должником;

— цифровые медиации: когда нейтральный «онлайн-посредник» помогает договориться до суда.

Изменится ли баланс «прав кредитора и защиты должника»

Вероятнее всего, баланс останется, но станет более «технологичным»:

— банкам будет проще отслеживать злоупотребления внутри своих служб взыскания;

— должникам — проще фиксировать любые нарушения;

— суды получат больше цифровых доказательств (записи звонков, логи мессенджеров).

По сути, что могут коллекторы и банки при взыскании долга по кредиту будет не столько расширяться, сколько уточняться: больше формальных процедур, больше автоматических фильтров, меньше пространства для «человеческого произвола».

—

Что стоит запомнить

— Банк имеет право взыскивать долг, но строго по закону.

— Никаких ночных звонков, угроз, давления на родственников и работодателя.

— Любой спор лучше начинать не с конфликта, а с переговоров о реструктуризации.

— Если чувствуете давление или угрозы — фиксируйте факты и подключайте юристов.

— Цифровизация и ужесточение правил делают процесс более прозрачным, но свою грамотность всё равно придётся повышать.

Знание правил игры превращает вас не в «беспомощного должника», а в осознанного участника отношений с банком. И тогда взыскание долга — это не кара, а сложный, но управляемый процесс, в котором у вас есть законные инструменты защиты.