Почему споры с банком — это не приговор

Многим кажется, что спор с банком — это игра «заведомо проиграна». Мол, у них юристы, регламенты, а у меня только раздражение и смс о списании. Но как раз здесь включаются права потребителя на возмещение по спору с банком. Важно понять: банк — не «начальник», а контрагент по договору, который обязан соблюдать закон и условия обслуживания. Как только вы перестаёте воспринимать себя просителем и начинаете мыслить как сторона договора, вероятность успеха резко растёт, даже если сумма небольшая.

Вдохновляющие примеры и частые ошибки новичков

История из практики: у клиента списали деньги дважды за один и тот же платёж. Он махнул рукой — «копейки, не вернут». Позже всё же подал обращение, грамотно описал ситуацию, приложил выписки, и добился возврата. Такой, казалось бы, простой возврат денег из банка по ошибочному списанию часто ломается на мелочах. Новички совершают типичные ошибки: не сохраняют чеки и скрины, не фиксируют дату разговора с оператором, эмоционально пишут жалобы без фактов и сроков, верят устным обещаниям «мы разберёмся» и перестают контролировать процесс.

Разбор прав потребителя и заблуждений

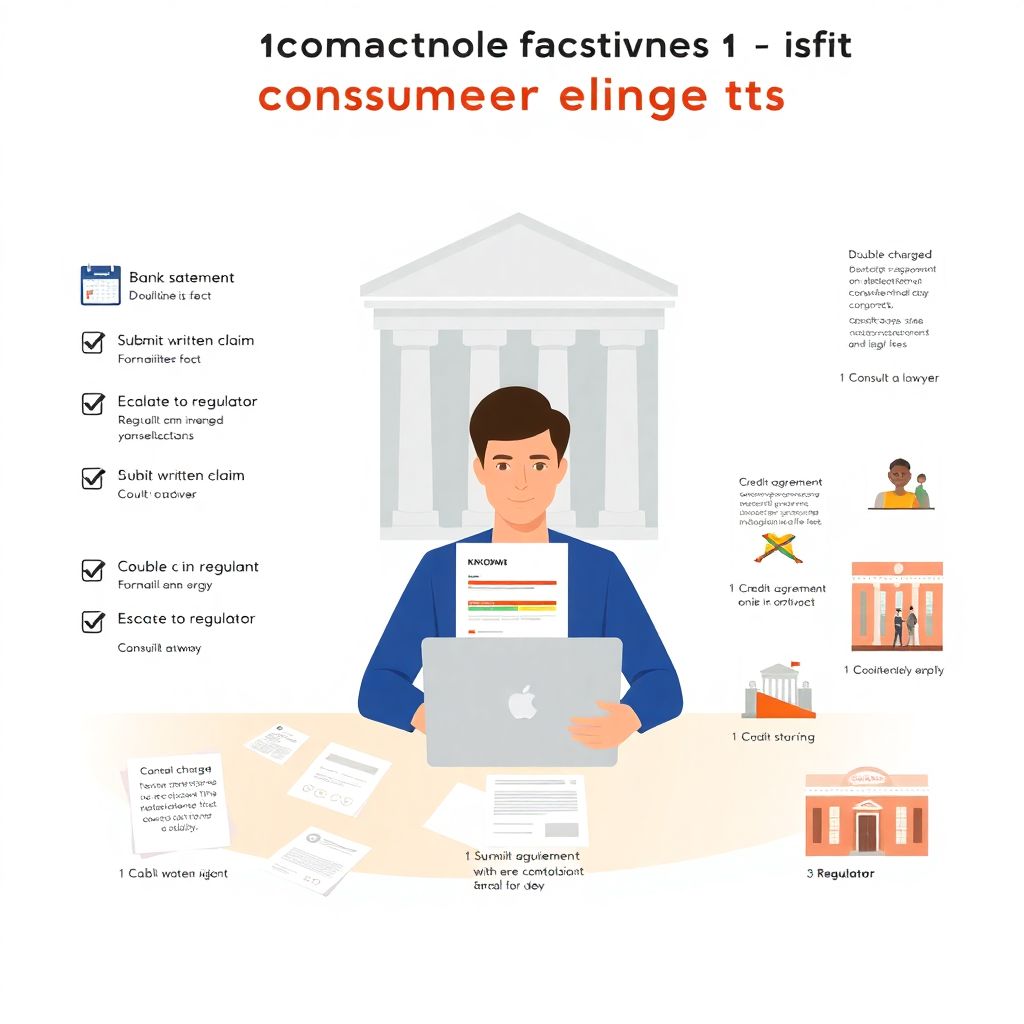

Когда речь заходит о том, как оспорить транзакцию по банковской карте и вернуть деньги, многие почему‑то думают, что нужно «умолять банк». На деле у вас есть набор чётких инструментов: право на возражение по операции, право на запрос документов, право на досудебную претензию и обращение в регулятор. Ошибка новичков — писать в поддержку в чате и считать это полноценной претензией. Важно использовать официальный канал: заявление по форме банка, регистрационный номер обращения, контрольный срок ответа и последующая эскалация, если реакции нет.

Права по кредитам и как их часто игнорируют

Отдельная тема — права потребителя при споре с банком по кредиту. Люди часто боятся «рассердить банк» и соглашаются на всё: спорные страховки, навязанные услуги, комиссии за выдачу. При этом закон о защите прав потребителей и банковское регулирование дают возможность требовать перерасчёта, возврата навязанных платежей, досрочного погашения без штрафов. Ошибка новичков — подписывать дополнительные соглашения, не читая, и верить фразам «иначе кредит не одобрим». Подпись под документом — это ваша зона ответственности, а не часть «ритуала оформления».

Рекомендации по развитию и пошаговый подход

Чтобы чувствовать себя уверенно, полезно выстроить систему действий, а не реагировать в панике. Условный «план минимум» может выглядеть так:

1. Зафиксировать факт: выписка, скрины, чеки, дата и время операции.

2. Подать письменное обращение в банк с требованиями и сроком ответа.

3. При отсутствии результата — эскалировать: претензия, регулятор, суд.

4. При сложных ситуациях привлекать специалиста: юрист по спорам с банком возврат незаконных комиссий и неправильных начислений часто окупает свои услуги. Главная ошибка новичков — ждать, что банк сам честно всё исправит без давления.

Кейсы успешных разбирательств

В одном деле банк годами снимал небольшую, но незаконную комиссию за обслуживание кредитной карты. Клиент заметил это случайно, запросил выписку за несколько лет, оформил претензию и, получив формальный отказ, обратился к эксперту. Грамотный анализ тарифов и условий договора позволил доказать неправомерность списаний и вернуть часть средств. В другом случае помогла правильно оформленная жалоба в центробанк образец при незаконном списании средств: после вмешательства регулятора банк не только вернул деньги, но и пересмотрел внутренние процедуры. Вывод: настойчивость работает.

Ресурсы для обучения и рост финансовой грамотности

Если хотите реже попадать в неприятные истории и увереннее использовать свои права, полезно развивать финансовую грамотность как отдельный навык. Начать можно с официальных сайтов ЦБ и Роспотребнадзора: там есть разъяснения по типичным спорам, инструкции, нормативные акты простым языком. Обратите внимание на бесплатные вебинары и курсы по защите прав потребителей, форумы, где люди делятся реальными кейсами. Ошибка новичков — полагаться только на «советы знакомых» и видео из соцсетей, не проверяя их на соответствие действующему законодательству.