Историческая справка

Если посмотреть назад лет на тридцать, станет ясно: тогда почти никто не обсуждал правила финансовой безопасности для пенсионеров. Деньги хранили «в банке стеклянном» или на сберкнижке, выбор был минимальный, а слово «мошенник» ассоциировалось скорее с уличным напёрсточником, чем с «вежливым специалистом по инвестициям» по телефону. Пенсия шла через одно государственное учреждение, а любая «альтернативная» схема уже сама по себе вызывала подозрение.

Сейчас всё иначе: десятки банков, инвестиционных приложений, микрозаймы, страховые продукты, частные фонды, дистанционное обслуживание. Вместе с этим вырос и масштаб обмана. Телефонные аферы, фишинговые сайты, поддельные сотрудники банков — всё это целенаправленно нацелено на пожилых людей. Поэтому то, что раньше можно было списать на «здравый смысл», сегодня требует системного подхода: базовых знаний, тренировок, понимания своих прав и чётких личных правил. Не случайно всё более востребованы финансовая грамотность для пенсионеров курсы — они потихоньку заменяют собой старую установку «мне и так всё понятно».

Базовые принципы

Первое и главное правило: не верьте в «быстрый и лёгкий» доход, особенно если разговор начинается со слов «только для вас», «секретная возможность» или «только сегодня». Пожилых людей часто подталкивают к решению за один звонок: «Прямо сейчас переведите деньги, иначе они пропадут». Ваш ответ на любые подобные предложения должен быть один: «Я подумаю и перезвоню сам». Берёте паузу, звоните в банк по официальному номеру с сайта или спрашиваете детей, внуков, знакомых. Спешка — главный друг мошенника.

Второй принцип — жёсткое разделение: где вы просто храните деньги, а где инвестируете и рискуете. Обычный банковский вклад — это про сохранение, а не про обогащение. Любые «инвестиции» с двойной доходностью — это всегда риски. Безопасные инвестиции для пенсионеров с гарантированным доходом в реальности выглядят скромно: облигации надёжных эмитентов, государственные бумаги, консервативные счета в крупных банках. Всё остальное либо содержит существенные риски, либо честно предупредит, что доход не гарантирован.

Третий принцип — всё через документы и только после прочтения. Не подписывайте ничего «на бегу», даже если перед вами «очень приятный человек, которого порекомендовала соседка». Любой договор можно забрать домой, спокойно почитать и спросить советы. Если вам мешают это сделать — это уже сигнал опасности. Кроме того, консультация финансового консультанта для пенсионеров может быть полезной, если специалист независим от банка или продавца продукта и готов объяснять на нормальном человеческом языке, а не засыпать терминами.

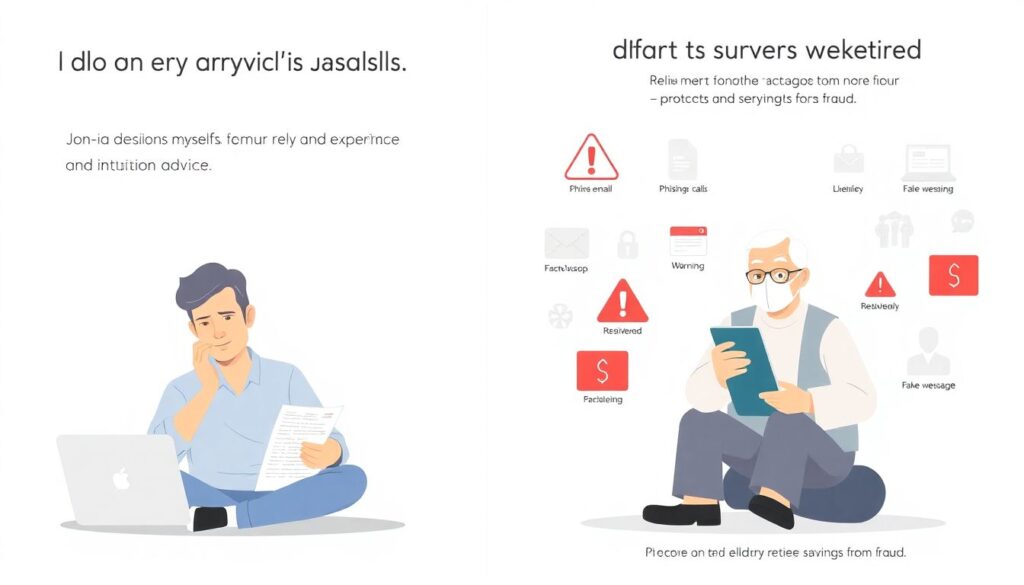

Четвёртый принцип — защита личной информации. Никому и никогда не сообщайте по телефону: PIN‑коды, CVV‑код на обороте карты, одноразовые SMS‑коды, логины и пароли от онлайн‑банка. Даже если звонящий представляется сотрудником банка, полиции или «службы безопасности». Эти данные нужны только мошенникам, никакой честный сотрудник их не спрашивает. Если сомневаетесь — сами кладёте трубку и звоните в банк по официальному номеру.

Примеры реализации

Давайте разберём, как всё это работает на практике, и заодно сравним разные подходы: от «делаю всё сам» до «без совета не двигаюсь».

1. Самостоятельный подход

Человек опирается только на собственный опыт и интуицию. Он сам решает, как защитить накопления пенсионеру от мошенников: не отвечает на подозрительные звонки, не пользуется онлайн‑банком, держит всё в наличных или на одном вкладе. Плюс такого подхода — простота и ощущение контроля. Минус — низкая доходность и высокий риск быть обманутым новым видом схемы, о которой человек просто не знает. Наличность можно потерять, её могут украсть, а инфляция за годы серьёзно съедает покупательную способность.

2. «Доверяю близким»

Здесь пенсионер перекладывает финансовые решения на детей или внуков: «Разбирайтесь сами, вы молодые». Это даёт ощущение спокойствия и снижает нагрузку, особенно если со здоровьем уже не очень. Но есть нюанс: младшее поколение может лучше понимать технологии, но не всегда разбирается в рисках. К тому же бывают и неприятные истории с злоупотреблением доверием в семье. Поэтому даже при таком подходе пенсионеру важно понимать базу: что за продукты оформлены, какие документы подписаны, какие суммы и где хранятся.

3. Обучающий подход

Третий вариант — сочетание личной вовлечённости и обучения. Человек сознательно идёт на курсы, слушает лекции, читает статьи, задаёт вопросы. Здесь как раз полезны структурированные финансовая грамотность для пенсионеров курсы: они дают основу, развивают критическое мышление к любым предложениям «с рынка» и учат проверять информацию. Плюс в том, что пенсионер не остаётся «зависимым» от чужих решений: он может сам оценить, где безопасно, а где нет. Минус — нужно время и желание учиться.

4. «Через консультанта»

Последний распространённый подход — всё делать через специалиста. Можно разово заказать разбор текущих сбережений и план, где по пунктам будет расписано, как безопасно оформить вклад пенсионеру в банке, какие счета открыть, как распределить деньги по разным учреждениям и продуктам. При этом важно чётко понимать, кто перед вами: независимый консультант, который получает фиксированную оплату за консультацию, или продавец конкретного банка/фонда, чья задача — продать именно свой продукт. В первом случае вы платите за мозги и опыт, во втором — вас могут мягко подтолкнуть к не самым выгодным решениям.

На практике оптимальным часто оказывается гибридный путь: немного знаний, немного помощи близких и точечная помощь независимого специалиста для сложных вопросов (например, наследование, крупные суммы, оформление нескольких вкладов в разных банках).

Частые заблуждения

«Со мной такого не случится, я не доверчивый» — одно из самых опасных убеждений. Большинство людей, попавшихся мошенникам, были уверены, что слишком осторожны. Проблема в другом: алгоритмы обмана стали психологически тонкими. Вас не пытаются взять «нахрапом», вас потихоньку втягивают, используя страх (потерять деньги), жадность (получить больше) или стыд («что вы так долго, вам что, сложно ввести код?»). Отказ от обучения и проверки фактов из‑за уверенности в собственной «житейской мудрости» превращает эту мудрость в слабое место.

Ещё одно заблуждение — «госучреждения и банки не ошибаются и не обманывают». Ошибаются все, а мошенники отлично научились маскироваться под государственные структуры: подделывают сайты, делают почти настоящие SMS, звонят с подменных номеров, похожих на официальные. Поэтому правило простое: любое срочное действие с деньгами вы делаете только после того, как сами нашли и набрали номер банка или организации, а не перешли по ссылке из письма или SMS.

Многие уверены, что любой «инвестиционный» продукт — это уже что‑то элитное и обязательно прибыльное. На деле инвестиции — это прежде всего риск. Если вам предлагают «безопасные инвестиции для пенсионеров с гарантированным доходом», но при этом доход обещают выше обычного вклада в два‑три раза, и при этом нет государственной гарантии или страховки — это либо риск, о котором умалчивают, либо откровенный обман. Гарантия — это не слово в буклете, а конкретный юридический механизм: система страхования вкладов, госгарантии, надёжный эмитент.

И ещё одно ошибочное представление: «помощь консультанта автоматически означает защиту». Консультация финансового консультанта для пенсионеров будет полезной, только если вы заранее понимаете, за что платите и какие интересы у этого человека. Если консультант зарабатывает комиссию от продажи продуктов, он может подбирать не лучший для вас вариант, а тот, за который ему больше заплатят. Поэтому даже при использовании услуг специалиста сохраняйте критическое мышление: задавайте вопросы, берите время на раздумья, не стесняйтесь отказывать.

В итоге главная идея проста: финансовая безопасность пенсионера — это не один «секретный приём», а набор привычек. Проверять информацию, не спешить, ничего не подписывать и не переводить «с голоса по телефону», советоваться и учиться новому. Тогда даже в мире, полном сложных продуктов и изобретательных злоумышленников, ваши деньги будут защищены значительно лучше.