Как банки вообще пришли к теме киберрисков

Краткая историческая справка

В 90‑е годы банки жили довольно спокойно: основная боль была в том, чтобы деньги не вынес курьер или кассир, а не в том, что кто‑то взломает систему. Интернет‑банкинг только зарождался, электронные платежи были редкостью, и даже слова «аудит кибербезопасности банка» почти никто не произносил. Но по мере того как банки начали переводить операции в онлайн, подключать SWIFT, запускать мобильные приложения, преступники быстро поняли, где теперь «новый сейф». Появились фишинговые атаки на клиентов, трояны для интернет‑банка, первые массовые DDoS‑атаки на сайты и платежные шлюзы. К середине 2010‑х стали привычными истории про украденные миллиарды через взлом АБС или системы карточных платежей, а кибербезопасность окончательно переехала из «айтишной игрушки» в зону стратегических рисков совета директоров.

Как менялись подходы к оценке рисков

Если раньше ИТ‑служба закрывала уязвимости по принципу «что нашли — то и закроем», то постепенно стало понятно: без системной оценки рисков информационной безопасности для банков любые латки не спасут. Банки начали описывать свои бизнес‑процессы, составлять карты потоков данных, признавать, что уязвимость — это не только дырявый сервер, но и сотрудник, который кликает по вредоносной ссылке. Регуляторы добавили свои требования, появились стандарты, методики, обязательная отчетность. Крупные игроки стали проводить не только технические тесты на проникновение, но и полноценный анализ сценариев: как хакер может добраться от взлома почты до хищения денег с корсчета. К 2025 году большинство заметных банков уже не спорят, «нужна» ли оценка рисков, вопрос в другом: насколько глубоко и регулярно она проводится, и хватает ли ресурсов, чтобы реализовать все найденные меры.

Базовые принципы определения киберрисков в банках

С чего вообще начинать анализ

Когда речь заходит о том, как определить риски кибербезопасности в банках, многие сразу бросаются искать уязвимости в серверах. Но по‑хорошему старт всегда один и тот же: понять, какие деньги, данные и процессы для банка критичны, и где они «живут». Нельзя оценить риск в вакууме, его всегда нужно привязать к конкретному бизнес‑сценарию: платежи юрлиц, кредитование, казначейство, дистанционное обслуживание. Дальше выясняем, через какие системы все это проходит, какие сторонние поставщики подключены, кто из сотрудников имеет доступ, какие типовые атаки здесь возможны и насколько они реалистичны. Таким образом, внедрение системы управления рисками информационной безопасности в банке начинается не с покупки модного софта, а с очень приземленного инвентаря: что есть, как это работает, и что именно может пойти не так.

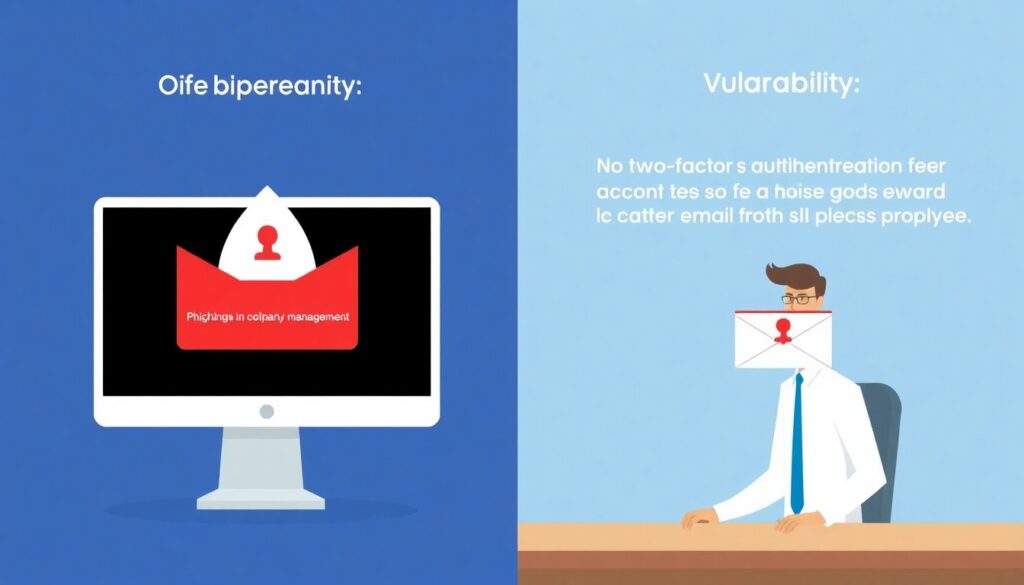

Связка «угроза — уязвимость — ущерб»

Основной рабочий принцип довольно простой, хоть и звучит по‑научному. Есть угроза, например, фишинговая рассылка с целью выманить у администратора пароль от удаленного доступа. Есть уязвимость — отсутствие двухфакторной аутентификации и привычка сотрудника подтверждать «срочные» письма от «руководства» без проверки. Есть потенциальный ущерб: злоумышленник входит в критичную систему, меняет реквизиты платежей и банк теряет деньги и репутацию. Реальная оценка рисков строится именно вокруг таких цепочек, а не вокруг обезличенного списка багов в инфраструктуре. Поэтому услуги кибербезопасности для банков сейчас почти всегда включают моделирование атак и бизнес‑имитации инцидентов, чтобы руководство не просто смотрело на рейтинги «высокий/средний/низкий», а понимало живые сценарии: сколько будет стоить простой процессинга или массовое списание средств у клиентов.

Примеры практической реализации в банках

Как это выглядит изнутри крупного банка

В типичном большом банке все обычно начинается с аудита: специалисты собирают данные о системах, правах доступа, внешних интеграциях, прошлых инцидентах. Такой аудит кибербезопасности банка редко ограничивается «пробегом» по периметру, внутренняя сеть и бизнес‑приложения тоже попадают под микроскоп. Затем результаты переводятся на язык рисков: например, вероятность компрометации учетной записи администратора процессинга и возможная сумма хищений при таком сценарии. На основе этого формируются приоритеты: сначала закрываются риски, которые могут привести к прямым потерям денег или остановке критичных сервисов, позже — более «имиджевые» и второстепенные. Параллельно обучают персонал, меняют процессы согласования платежей, настраивают мониторинг событий безопасности, чтобы потенциальную атаку заметить до того, как деньги уйдут за рубеж.

Малые и средние банки: свои особенности

Небольшие банки редко могут позволить себе большую собственную команду ИБ, и здесь в игру все чаще вступает аутсорсинг кибербезопасности для банков. Типовой сценарий в 2025 году: банк отдает на сторону круглосуточный мониторинг событий, тестирование на проникновение и консультации по соответствию требованиям регулятора, а у себя держит компактную команду, которая понимает бизнес и помогает внедрять рекомендации. При этом риск‑ориентированный подход никто не отменял: даже небольшой региональный банк обязан понимать, какие атаки для него вероятнее всего — от компрометации мобильного приложения до воровства платежных поручений через взлом почты — и какие последствия это принесет. Здесь часто выигрывают те, кто не пытается «накрыть все сразу», а честно расставляет приоритеты и принимает, что какой‑то остаточный риск все равно останется.

Частые заблуждения о рисках кибербезопасности

«У нас и так все защищено»

Одно из самых живучих заблуждений звучит примерно так: «Мы купили хороший антивирус, поставили firewall и прошли проверку регулятора, значит, рисков у нас почти нет». На практике внедрение даже дорогих средств защиты не отменяет необходимости регулярно пересматривать модель угроз. Преступники меняют тактики, сотрудники переходят на удаленку, банк внедряет новые цифровые сервисы, подключает финтех‑партнеров, и каждый такой шаг создает новые точки атаки. Документы об успешном прохождении проверок — это не страховка от реальных инцидентов, а лишь фиксация соответствия минимальным требованиям на определенную дату. Если не заниматься постоянной оценкой, можно внезапно обнаружить, что красивый набор сертификатов никак не помешал злоумышленнику забрать деньги через старый, «забытый» сервер, который никто не включил в зону контроля систем безопасности.

«Риски — это только про хакеров и технологии»

Второе типичное искажение — сводить риски исключительно к техническим взломам. На деле львиная доля успешных атак в банках строится вокруг человеческого фактора и процессов. Сотрудник, который согласовал крупный платеж по поддельному письму «от председателя правления», иногда опаснее, чем незакрытый порт в сети. То же самое касается подрядчиков: если сторонняя компания поддержки имеет доступ к вашим системам и плохо защищена, то она становится слабым звеном, через которое удобно заходить злоумышленникам. Поэтому зрелая оценка рисков информационной безопасности для банков включает не только анализ логов и конфигураций, но и проверку процедур, схем согласования, качества обучения персонала, а также условий взаимодействия с партнерами и поставщиками услуг.

Куда движется тема киберрисков в банках к 2030 году

Новые горизонты и что ждать дальше

К 2025 году рынку уже стало понятно, что разовые проекты по защите больше не работают: риски слишком быстро меняются. Банки переходят от подхода «сделали проект и забыли» к постоянному циклу: оценили риски, внедрили меры, померили эффект, пересмотрели модель угроз, и так по кругу. Все активнее применяются аналитика больших данных и машинное обучение, чтобы предсказывать аномальное поведение пользователей и систем, а не просто реагировать на уже свершившийся инцидент. На горизонте ближайших лет появится больше регуляторных требований к тому, как именно должно происходить внедрение системы управления рисками информационной безопасности в банке, включая стандартизированные метрики, сценарные стресс‑тесты и совместные учения с участием нескольких финансовых организаций. Параллельно будет расти спрос на комплексные услуги кибербезопасности для банков, когда поставщик не просто «ставит железо», а помогает строить целостную, адаптивную модель управления киберрисками с учетом геополитики, развития финтеха и появления новых цифровых валют.