Зачем вообще думать о распределении доходов

Рациональное обращение с деньгами — это не про скучную экономию на всём, а про свободу выбора. Когда вы понимаете, как распределять семейный бюджет между расходами и сбережениями, исчезает ощущение хаоса: вы точно знаете, что оплачены базовые потребности, что есть деньги на радости и что будущее не держится на честном слове. Парадокс в том, что даже при средней зарплате можно жить спокойнее, чем некоторые люди с высоким доходом: разница не в сумме, а в системе. По сути, вопрос не «могу ли я копить», а «готов ли я поставить деньги под свой контроль, а не бегать за ними каждый месяц». Эта смена подхода и есть отправная точка для любых практических шагов.

Вдохновляющие примеры из реальной жизни

Типичная история: семья из трёх человек, доход около среднерыночного, кредиты и ощущение вечной нехватки. Они не увеличили зарплату, не выиграли в лотерею, а просто расписали все траты за три месяца, убрали импульсивные покупки и ввели правило «сначала заплати себе». Каждый раз, получая зарплату, они автоматически откладывали 10 %, потом постепенно дошли до 20. Через два года у них была финансовая подушка на шесть месяцев жизни и первый взнос на ипотеку без лишних кредитов. Подобные истории показывают: вопрос не в жёсткой дисциплине, а в том, чтобы встроить сбережения в повседневную рутину и не принимать каждое решение с нуля, полагаясь на настроение.

Практика: как откладывать деньги с дохода на сбережения и бытовые нужды

Самый рабочий подход — распределять деньги сразу в день поступления. Сначала фиксируем обязательные платежи: жильё, питание, транспорт, медицина. Затем заранее устанавливаем процент, который идёт в накопления, не трогая остаток. Так мы отвечаем на вопрос, как откладывать деньги с дохода на сбережения и бытовые нужды без постоянного самоконтроля. Помогает принцип «автоматизации»: автопереводы на накопительный счёт, отдельная карта для повседневных трат, лимиты в приложении банка. Чем меньше решений принимаете вручную, тем меньше шансов «случайно» потратить запланированные сбережения. Важно регулярно пересматривать суммы, подстраивая их под реальные изменения в жизни, а не под эмоциональные импульсы.

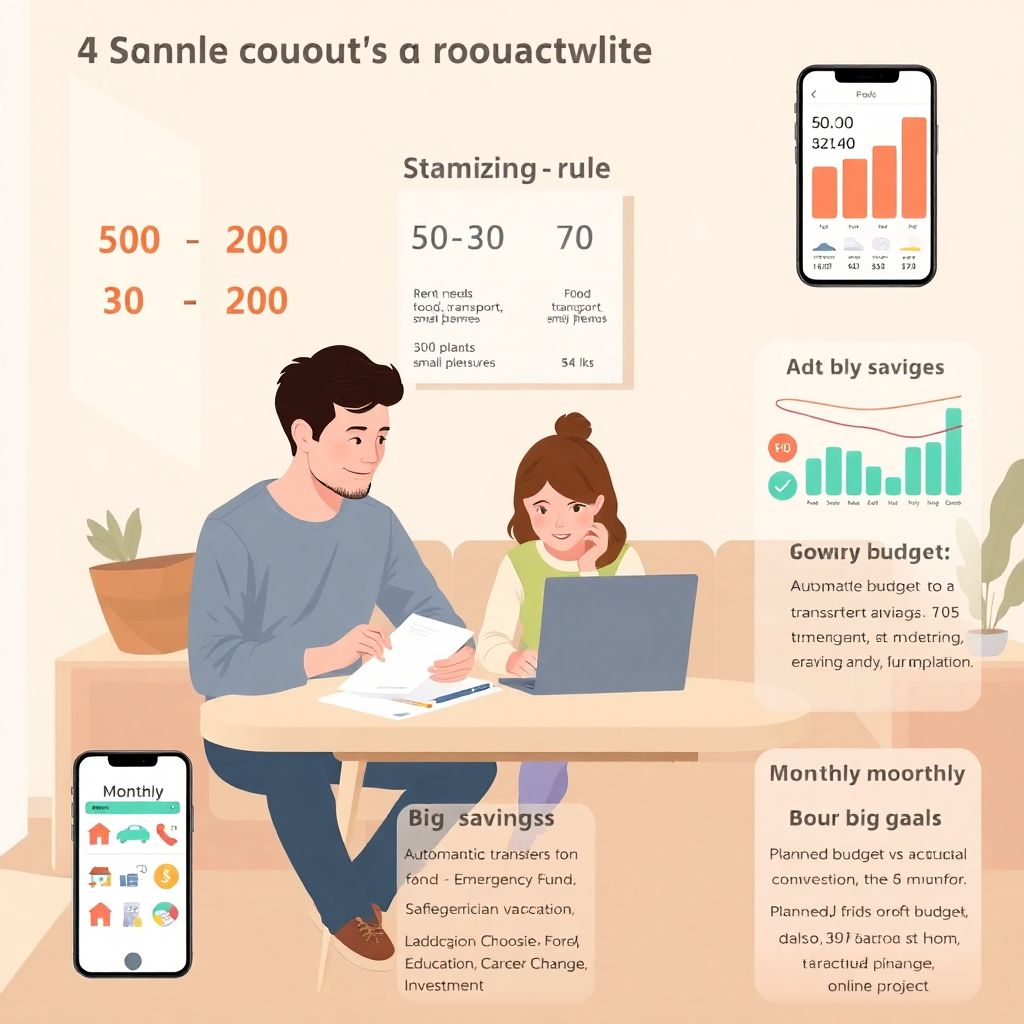

Правильное соотношение и развитие финансовых навыков

Нет волшебной формулы, но ориентир «50–30–20» хорошо работает как старт: около половины дохода — на базовые нужды, 30 % — на желания, 20 % — на накопления и цели. Так вы выстраиваете правильное соотношение расходов и накоплений от зарплаты, оставляя место и для жизни сейчас, и для будущего. Со временем можно изменять доли: например, увеличивать процент сбережений при росте доходов, а не автоматически наращивать уровень потребления. Для развития навыков полезно раз в месяц разбирать свои траты, как исследователь: какие решения были удачными, что можно улучшить, какие привычки ведут к утечкам. Это превращает деньги из источника стресса в понятный управляемый процесс, который поддаётся анализу и корректировке.

Кейсы успешных проектов и семейных стратегий

Хороший пример даёт практика, где финансовое планирование семьи: бюджет и сбережения рассматриваются как совместный проект, почти как маленький стартап. Пара с детьми распределила цели: один отвечает за учёт расходов и оплату регулярных счетов, другой — за поиск выгодных условий по вкладам, картам, инвестициям. Они завели семейный «финансовый совет» раз в месяц, где сравнивают план и фактические траты, обсуждают крупные покупки, корректируют приоритеты. За три года им удалось закрыть потребительские кредиты, сформировать резерв и запустить небольшой онлайн‑проект, финансируемый из части накоплений. Такой кейс показывает, что осознанный подход не ограничивается только экономией, а даёт ресурс для развития и новых источников дохода.

Личный финансовый план и подушка безопасности

Чтобы не зависеть от случайностей, нужен личный финансовый план: распределение доходов и создание подушки безопасности. Практически это означает три уровня: краткосрочный буфер на мелкие непредвиденные расходы, резерв на несколько месяцев жизни и накопления на крупные цели — образование, жильё, изменение профессии. Начать можно с мини‑цели: отложить сумму, равную одной месячной обязательной трате, и не трогать её без крайней необходимости. Затем постепенно наращивать резерв до трёх–шести месяцев. Такой подход снижает тревожность, позволяет смелее менять работу, учиться новому и не соглашаться на заведомо невыгодные условия только потому, что «денег нет и надо как‑то выживать».

Ресурсы для обучения и дальнейшего роста

Информации сейчас много, и важно выбирать проверенные источники. Начните с базовых курсов по личным финансам от банков и университетов, где подробно разбирают, как распределять семейный бюджет между расходами и сбережениями без сложных терминов. Полезны книги о психологических установках вокруг денег: они помогают понять, почему мы импульсивно тратим и откладываем «на потом» важные решения. Для системной работы подойдут приложения‑трекеры расходов и онлайн‑сообщества, где люди делятся реальными цифрами и опытом. Со временем вы сможете не только удерживать баланс между текущими потребностями и накоплениями, но и осознанно менять свою финансовую стратегию, опираясь на знания, а не на случай.