Базовые понятия: что именно вы оформляете

Когда человек решает оформить ипотеку на квартиру в банке, по сути он заключает долгосрочный договор целевого кредитования под залог недвижимости. Банк выдает деньги на покупку объекта, а квартира становится обеспечением: если заемщик перестает платить, кредитор имеет право реализовать залог. В технической терминологии важно различать «тело кредита», «процентную ставку», «платеж по графику» и «эффективную ставку», куда уже включены комиссии и страхование. Чем точнее вы понимаете эти термины до подписания договора, тем проще контролировать переплату и оценивать выгоду конкретного предложения, а не ориентироваться только на рекламную цифру годовых.

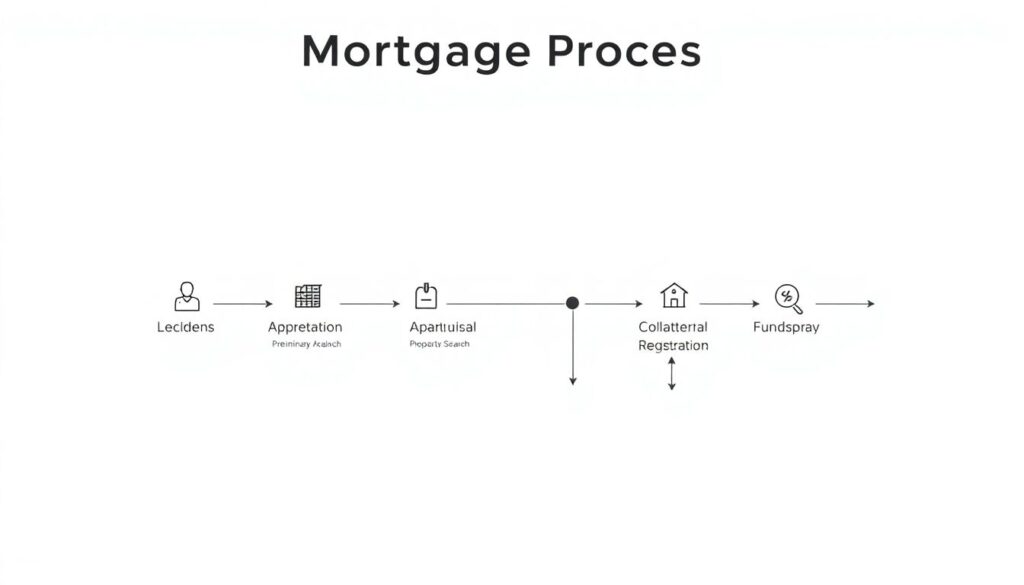

Диаграмма процесса ипотечной сделки в текстовом виде

Процесс можно представить в виде простой текстовой диаграммы:

Клиент → [анализ бюджета] → выбор банка → предварительное одобрение → поиск квартиры → оценка объекта → финальное одобрение → подписание кредитного и ипотечного договора → регистрация залога → выдача средств → начало платежей.

Если изобразить это еще детальнее, получится цепочка с развилками:

(доходы/обязательства) → [скоринг] → (одобрено/отказ) → [подбор объекта] → (подходит по требованиям банка/нет) → [регистрация в Росреестре]. Такая описание помогает увидеть, где чаще всего возникают задержки: как правило, это этап оценки недвижимости и проверки документов продавца, а не сама подача заявки.

Условия и ставки: почему важна «полная картинка»

Когда обсуждаются ипотека в банке условия и ставки, многие смотрят только на голый процент, игнорируя структуру продукта. Между тем два предложения с одинаковыми 12 % могут отличаться по совокупной переплате на сотни тысяч из‑за разных графиков погашения и требований по страховкам. Технически имеет значение, аннуитетный у вас платеж или дифференцированный: в первом случае сумма ежемесячного платежа постоянна, но переплата выше, во втором — нагрузка постепенно падает, зато стартовый платеж выше. Дополнительно анализируют комиссии за выдачу, опции досрочного погашения и индексацию ставки по окончании льготного периода.

Как использовать калькулятор и не обмануться

Многие предпочитают сначала взять ипотеку в банке калькулятор платежей и прикинуть нагрузку. Это разумный шаг, однако онлайн‑калькуляторы часто считают только базовую ставку и не учитывают страховки жизни, титула и имущества, а также возможные комиссии за ведение счета. Технически правильно моделировать сразу несколько сценариев: базовый, с досрочным погашением и с ростом ставки после окончания субсидированной программы. Практичный подход — заложить в расчет +1–2 процентных пункта к ставке и проверить, выдержит ли бюджет такой стресс‑сценарий. Если платеж при этом все еще укладывается в 30–35 % дохода семьи, риск финансовой перегрузки существенно снижается.

Подходы к первоначальному взносу: классика против нуля

Традиционный подход — вносить 15–30 % стоимости жилья своими средствами и уменьшать размер долга. Альтернатива — ипотека без первоначального взноса в банке, которая выглядит привлекательной, если нет накоплений. Однако технически это почти всегда означает повышенный риск для кредитора и, как следствие, более высокую эффективную ставку и жесткие требования к страховке и подтверждению дохода. При значительном взносе банк охотнее идет на смягчение условий, проще утвердить нестандартные объекты и согласовать льготный период платежей. По сути, вы выбираете между временем накопления до сделки и дополнительной переплатой за ускорение покупки.

Сравнение стратегий: копить дольше или входить сейчас

Если сравнивать два подхода — вход без взноса и вход с 20 % своими — анализируют не только размер платежа, но и динамику цен на недвижимость и инфляцию. При высоком росте рынка более рационально зайти раньше, даже с менее выгодными условиями, поскольку удорожание квартиры опережает переплату. При стабильных ценах выгоднее аккумулировать капитал, снизив будущий долг и процентную нагрузку. Здесь полезно представить схему:

Стратегия А: «сейчас» → больший долг → выше ежемесячный платеж → выше риск.

Стратегия Б: «копить» → аренда или проживание у родственников → меньший долг → гибкость в переговорах с банком.

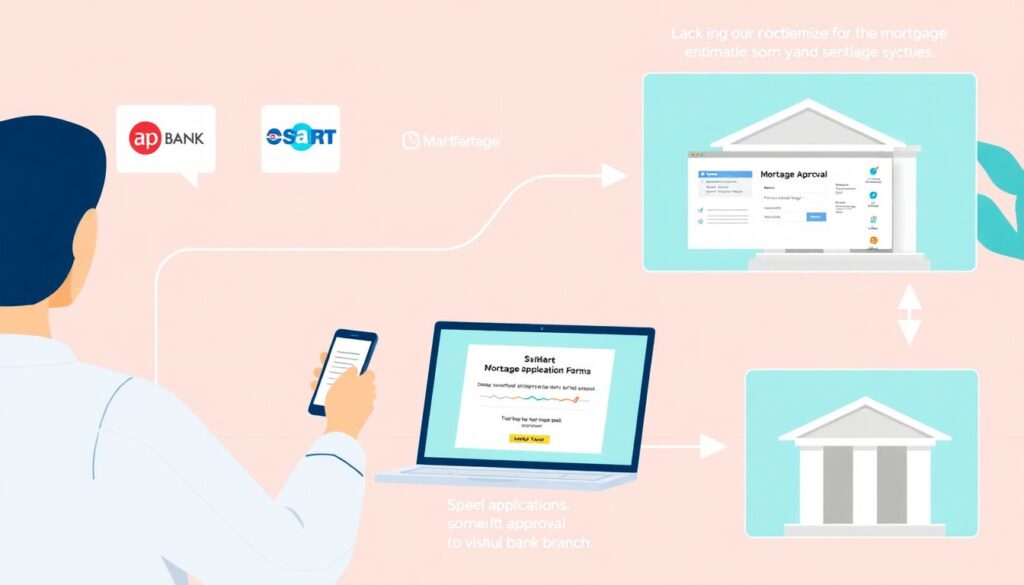

Онлайн оформление против похода в офис

Сегодня почти любой ипотечный кредит в банке онлайн заявка позволяет подать анкету дистанционно, прикрепить сканы документов и получить предварительное решение без визита в отделение. Преимущество онлайн‑подхода — быстрая скоринговая оценка, возможность одновременно подать заявки в несколько банков и сравнить реальные одобренные ставки. Классическая схема через офис дает больше пространства для индивидуальных переговоров: иногда менеджер может инициировать пересмотр лимита или ставки при наличии конкурентного предложения. На практике оптимально комбинировать: первичный фильтр делать онлайн, а финальное обсуждение нестандартных условий выносить в личную встречу.

Пошаговая логика правильного оформления

Технически грамотный алгоритм выглядит так: сначала вы оцениваете собственную долговую нагрузку и формируете целевой бюджет сделки, затем проводите мониторинг банков, отбирая не больше пяти с адекватной репутацией и понятной политикой досрочного погашения. Далее — параллельная подача онлайн‑заявок, анализ одобренных параметров и выбор оптимального варианта по совокупной переплате, а не только по ставке. После подбора объекта тщательно проверяете юридическую чистоту: историю перехода прав, отсутствие обременений и арестов. На финальном этапе сопоставляете кредитный договор с одобрёнными условиями и только потом подписываете пакет документов и запускаете сделку.